A. Weerstandsvermogen

B. Onderhoud kapitaalgoederen

C. Financiering

D. Bedrijfsvoering

E. Verbonden partijen

F. Grondbeleid

G. Lokale heffingen

H. Transities Sociaal Domein

I. Wet open overheid (Woo)

2.5 Paragrafen

Paragraaf A. Weerstandsvermogen en risicobeheersing

1. Missie

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 1. MissieDe missie van de gemeente Montferland is om over een weerstandsvermogen te beschikken van ten minste een ratio van 2,0.

2. Context en achtergronden

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 2. Context en achtergrondenHet weerstandsvermogen bestaat uit de relatie tussen de beschikbare weerstandscapaciteit en de risico’s waarvoor geen voorzieningen zijn getroffen of verzekeringen zijn afgesloten. Het weerstandsvermogen van de gemeente wordt bepaald door de mate waarin de gemeente in staat is om in de toekomst aan haar financiële verplichtingen te kunnen voldoen.

| waardering | Ratio weerstandsvermogen | Kwalificatie |

| A | Groter dan 2,0 | Uitstekend |

| B | 1,4 tot 2,0 | Ruim voldoende |

| C | 1,0 tot 1,4 | Voldoende |

| D | 0,8 tot 1,0 | Matig |

| E | 0,6 tot 0,8 | Onvoldoende |

| F | Kleiner dan 0,6 | Ruim onvoldoende |

Het financieel beleid van de gemeente Montferland is gebaseerd op drie kernindicatoren voor het nastreven van een gezonde financiële gemeente:

- een (materieel) sluitende meerjarenbegroting;

- uitstekend weerstandsvermogen;

- een houdbare schuldpositie.

3. Kaderstellende (beleids)nota's

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 3. Kaderstellende (beleids)nota's- Nota reserves en voorzieningen (2022).

4. Ontwikkelingen

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 4. OntwikkelingenBeschikbare weerstandscapaciteit

Conform de nota reserves en voorzieningen 2022 bestaat onze weerstandscapaciteit uit de volgende componenten:

- De algemene reserve en de reserve "Verkoop aandelen Nuon";

- De reserve grondexploitatie (voor zover boven de minimale buffer van € 2 miljoen);

- Begrotingsruimte en de post onvoorzien.

Op grond van de begroting 2024 (en de bijbehorende meerjarenbegroting 2025-2027) wordt de weerstandscapaciteit in Montferland als volgt berekend:

| Verwachte weerstandscapaciteit | 2023 | 2024 |

| Algemene reserve | € 6,6 miljoen. | € 10,8 miljoen. |

| Reserve verkoop aandelen Nuon | € 15,3 miljoen. | € 15,3 miljoen. |

| Reserve grondexploitatie | € 2,0 miljoen. | € 1,0 miljoen. |

| Totaal | € 23,9 miljoen. | € 27,1 miljoen. |

Het saldo van de Algemene reserve bedraagt per ultimo 2024 € 10,8 miljoen. De toename ten opzichte van de cijfers uit de begroting 2023 wordt met name veroorzaakt door de verrekening van de voordelige saldi van de jaarrekening 2022 (inclusief tussentijdse voordelige saldi) met de Algemene Reserve.

Het saldo van de reserve verkoop aandelen Nuon bedraagt € 15,3 miljoen.

Het saldo van de Reserve Grondexploitatie bedraagt per ultimo 2024 € 3,0 miljoen. Deze reserve dient als buffer voor specifieke risico's in de grondexploitatie. In de nota reserves en voorzieningen 2022 is de minimale omvang van deze reserve bepaald op € 2,0 miljoen. Het bedrag boven deze minimale buffer wordt meegenomen in de bepaling van de weerstandscapaciteit.

Ten opzichte van de begroting 2023 is de weerstandscapaciteit toegenomen met € 3,1 miljoen. met name vanwege de stijging van de Algemene reserve.

Benodigde weerstandscapaciteit

Voor de bepaling van de benodigde weerstandscapaciteit heeft er een inventarisatie van individuele risico’s plaatsgevonden. Omdat niet alle risico’s zich in de praktijk gelijktijdig en in volle omvang zullen voordoen is een reëel risicobedrag berekend. Het reële risicobedrag is het gemiddeld verwachte risicobedrag dat nodig is op korte termijn. Op basis van de onlangs geactualiseerde risico-inventarisatie zijn 10 risico’s in beeld gebracht. Uit deze risico-inventarisatie en –analyse blijkt een reëel risicobedrag van afgerond € 2,3 miljoen. Dit is de benodigde weerstandscapaciteit van de gemeente. Dit risicobedrag is uit te splitsen in incidentele risico's en structurele risico's. De incidentele risico's bedragen afgerond € 1,6 miljoen en de structurele risico's € 0,7 miljoen.

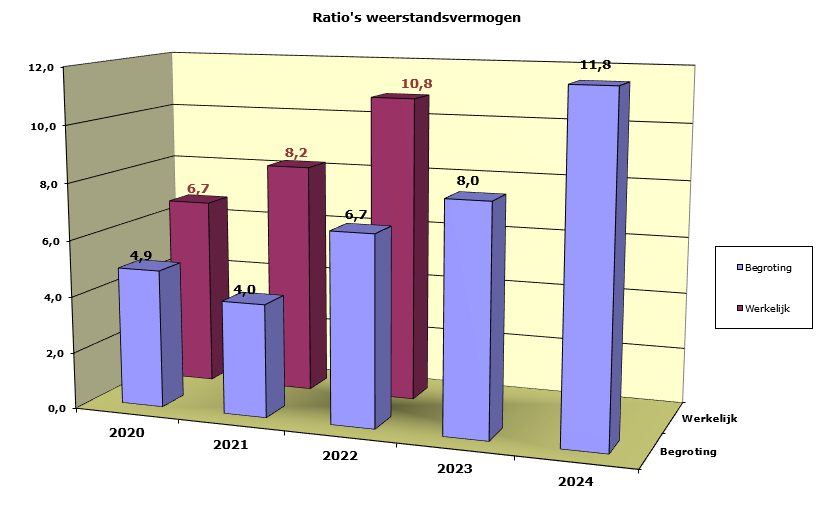

Indien de berekende weerstandscapaciteit (€ 27,1 miljoen.) wordt afgezet tegen de benodigde weerstandscapaciteit (€ 2,3 miljoen.) dan blijkt dat de ratio afgerond 11,8 is. Dit betekent dat de weerstandscapaciteit in Montferland per 1 januari 2024 het predicaat “uitstekend” krijgt. De omvang van het eigen vermogen en de voorzieningen zijn dus op uitstekend niveau om alle mogelijke risico’s op te vangen.

Exclusief de reserve "Verkoop aandelen Nuon" bedraagt de ratio 5,1 en is dat is nog steeds uitstekend.

Risico's

In de risico-inventarisatie ten behoeve van deze begroting zijn tien risico's opgenomen.

De tien grootste risico's uit deze inventarisatie zijn:

- Gemeenschappelijke regelingen

- Algemene uitkering gemeentefonds

- Garantstellingen

- Digitalisering/automatisering/applicatiebeheer

- Sociaal domein

- Leges omgevingsvergunningen

- Gemeentehuis locatie Didam

- Grote projecten

- Invoering omgevingswet

- Overige risico's

Onderstaand een korte toelichting op de drie grootste risico's met de bijbehorende beheersmaatregelen.

Gemeenschappelijke regelingen

De geraamde bijdrage aan de verbonden partijen bedraagt in 2024 bijna € 11,5 miljoen. Het gaat hierbij om o.a., de Groene Metropoolregio, de Reinigingsdienst De Liemers (RDL), de Omgevingsdienst Achterhoek (ODA), de Veiligheidsregio Noord Oost Gelderland (VNOG), de gemeenschappelijke regeling Voortgezet Onderwijs de Liemers, Laborijn, Regionale Samenwerking Sociaal Domein, de GGD Noord en Oost Gelderland, de Stadsbank Oost Nederland, het Erfgoedcentrum Achterhoek en Liemers en de BVO DRAN (Bedrijfsvoeringsorganisatie Doelgroepenvervoer Regio Arnhem Nijmegen). Het maximale risico dat de gemeente loopt dat zij wordt aangesproken voor een hogere bijdrage wordt geschat op ca. € 500.000. Als reëel risico wordt een bedrag van € 300.000 opgenomen (60%). Dit betreft een structureel risico ingaande 2024.

Beheersmaatregel:

Strak monitoren. Risico’s verbonden partijen hebben een prominente plaats in begroting en jaarrekening. Een en ander conform het BBV.

Leges omgevingsvergunning

In onze (meerjaren) begroting 2024 hebben we jaarlijks een legesontvangst geraamd van € 600.000,-.

De legesinkomsten zijn sterk afhankelijk van grote projecten (woningbouwprojecten en met name grote bedrijfspanden) en kunnen jaarlijks fors fluctueren. Hierbij wordt opgemerkt dat voor alle kavels bij het bedrijventerrein Docks NLD een omgevingsvergunning is verleend voor het bouwen van een bedrijfspand.

Het maximale (totale) risico schatten wij momenteel in op € 350.000,- met een percentage van 70. Als reëel risico hebben wij derhalve € 245.000 opgenomen.

Beheersmaatregel:

Faciliteren bij versnelling woningbouw en bedrijventerreinen.

Sociaal domein

Het maatregelenpakket bezuinigingen werd enkele jaren geleden door de gemeenteraad vastgesteld. De maatregelen zijn waar mogelijk ingevoerd. Inmiddels zijn de bezuinigingen opgegaan binnen het reguliere beleid en daarmee wordt de voortgang op de monitoring beëindigd. De uitgavenkant blijft een open einde regeling. De beheersing van deze uitgaven hebben we zodoende maar ten dele zelf in de hand en is ook mede afhankelijk van maatschappelijke omstandigheden en de actuele vraag. Vanaf juli 2022 zijn Montferland en de regio Achterhoek (SDA) overgegaan naar lump sum financiering. Dit betekent een andere manier van inkopen. Het doel is meer grip op het budget en een spreiding van risico’s. Een risico van lump sum inkoop is dat achteraf moet worden verrekend tussen gemeenten. Daar is een inschatting van gemaakt, in de loop van 2023 zal blijken hoe dit voor 2022 heeft uitgepakt. De reserve Sociaal Domein is op dit moment op orde zodat de komende 1 tot 2 jaar risico’s opgevangen kunnen worden. We monitoren steeds actiever de lokale ontwikkelingen en proberen via preventief beleid de uitgaven zo laag mogelijk te houden.

Het maximale risico schatten wij momenteel in op € 500.000 met een percentage van 50. Als reëel risico nemen wij derhalve € 250.000 op.

Beheersmaatregel:

Actief volgen van kengetallen/dashboards sociaal domein (lokaal en regionaal) en bij wijzigingen hierop zo actief mogelijk handelen.

5. Financiële kengetallen

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 5. Financiële kengetallenToelichting financiële kengetallen

De vijf financiële kengetallen geven samen een beeld van de financiële ontwikkelingen in de gemeente. Eén los kengetal zegt weinig over de totale financiële positie. Of een hoge schuldquote voor een gemeente nadelig is, hangt bijvoorbeeld af van het eigen vermogen en hoe groot de kans is dat de schuld weer wordt afgelost. Onderstaande een toelichting op de verschillende kengetallen.

Weerbaarheid: kan de gemeente tegen een stootje?

Netto schuldquote (ongecorrigeerd): De niet-gecorrigeerde netto schuldquote geeft het risico voor de gemeente weer als derden niet aan hun verplichtingen kunnen voldoen. Denk bijvoorbeeld aan een woningcorporatie, die geld heeft geleend bij de gemeente. Hoe lager, hoe beter.

Netto schuldquote (gecorrigeerd): De netto schuldquote geeft aan of de gemeente in staat is de schulden terug te betalen waarvoor zij volledig zelf aan de lat staat. Ook hier geldt: hoe lager, hoe beter.

Solvabiliteit: De mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Dit wordt berekend op basis van het eigen vermogen en de bezittingen van de gemeente. Hoe hoger, hoe beter.

Grondexploitatie: Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Hier geldt: hoe lager, hoe minder risicovol.

Wendbaarheid: kan de gemeente zich relatief snel aanpassen aan veranderende omstandigheden?

De volgende kengetallen van belang:

Belastingcapaciteit: De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Hoe lager hoe beter.

Structurele exploitatieruimte: Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, door de structurele baten en structurele lasten te vergelijken met de totale baten. Hoe hoger, hoe beter.

Onderstaande tabel geeft de normeringen weer zoals aangegeven door de Provincie en BBV.

| Indeling categorieën (%) | ||||

| Kengetal | A 'Voldoende' | B 'Matig' | C 'Onvoldoende' | |

| 1a | Netto schuldquote | < 90% | 90-130% | > 130% |

| 1b |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

< 90% | 90-130% | > 130% |

| 2 | Solvabiliteitsratio | > 50% | 20-50% | < 20% |

| 3 | Structurele exploitatieruimte | > 0% | 0% | < 0% |

| 4 | Grondexploitatie | < 20% | 20-35% | > 35% |

|

5 |

Belastingcapaciteit |

< 95% | 95-105% | > 105% |

Bijgaand de financiële kengetallen van de gemeente Montferland.

| Financiële kengetallen Montferland (%) | |||||||

| Kengetal | Rek. 2022 | Begr. 2023 na w. | Begr. 2024 | Begr. 2025 | Begr. 2026 | Begr. 2027 | |

| 1a | Netto schuldquote | 62% | 74% | 86% | 81% | 93% | 92% |

| 1b |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

53% | 64% | 77% | 73% | 83% | 82% |

| 2 | Solvabiliteitsratio | 37% | 33% | 30% | 32% | 27% | 26% |

| 3 | Structurele exploitatieruimte | 7% | 0,7% | 0,7% | 4,4% | 0,6% | 0,2% |

| 4 | Grondexploitatie | 0% | 1% | 0% | 0% | 0% | 0% |

|

5 |

Belastingcapaciteit |

104% | 99% | 101% | 101% | 101% | 101% |

|

Voldoende |

|

Matig |

|

Onvoldoende |

De financiële kengetallen dienen in samenhang te worden bezien om onze financiële positie te beoordelen.

In 2024 vallen vier kengetallen in de categorie voldoende (netto schuldquote, netto schuldquote gecorrigeerd voor verstrekte leningen, structurele exploitatieruimte en grondexploitatie), en twee in de categorie matig (solvabiliteit en belastingcapaciteit).

Op basis van de bovenstaande financiële kengetallen en rekening houdend met de uitstekende ratio van ons weerstandsvermogen kunnen we de financiële positie van onze gemeente als voldoende kwalificeren.

We zijn nog goed weerbaar en onze wendbaarheid is ook van een voldoende niveau op basis van deze begroting.

Paragraaf B. Onderhoud kapitaalgoederen

Missie

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - MissieDe gemeente Montferland heeft een grote oppervlakte aan openbare ruimte in beheer. Daarin vinden veel activiteiten plaats zoals wonen, werken en recreëren. Daarvoor zijn kapitaalgoederen nodig zoals wegen, rioleringen, kunstwerken, openbaar groen, verlichting en gebouwen. De kwaliteit van deze kapitaalgoederen en het onderhoudsniveau ervan is in grote mate bepalend voor de beleving en waardering van die openbare ruimte en uiteraard de (jaarlijkse) lasten. We streven hierbij naar een voldoende staat van onderhoud van onze kapitaalgoederen.

Context en achtergronden

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - Context en achtergrondenDe beleidsplannen stellen we tenminste eens in de 10 jaar vast, volgens de eisen van de provincie en het bepaalde in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). Dit betreft het onderhoud van de openbare ruimte en het beoogde onderhoudsniveau voor het openbaar groen, verlichting, straatmeubilair, sportfaciliteiten, water, wegen, riolering, kunstwerken en gebouwen. Eens in de vier jaar evalueren we de beheerplannen en zo nodig stellen we ze bij.

In de vastgestelde beheerplannen wordt per kapitaalgoed inzicht gegeven in het gemeentelijke beleid, de geplande onderhoudswerken en de daarvoor benodigde financiële middelen en eventuele ontwikkelingen en risico’s.

Kaderstellende beleidsnota's

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - Kaderstellende beleidsnota's• Gemeentelijk Water en Rioleringsplan Montferland (2022 – 2026)

• Integraal Gemeentelijk verkeer en Vervoerplan 2020 - 2024

• Hondenbeleidsplan (2013)

• Speelbeleid (2015 - 2030)

• Beleidsplan wegen (2022 - 2025)

• Beleidsplan zand- en halfverhardingswegen (2019 – 2028)

• Beleidsplan Civiele Kunstwerken (2019 - 2023)

• Beleidsplan Openbare Verlichting (2020 - 2024)

• Bomenbeleidsplan 2020

• Groenbeleidsplan ‘Waardering voor groen’ (2023 – 2032)

Ontwikkelingen

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - OntwikkelingenOnderstaand een toelichting per onderdeel.

Wegen en bermen.

In 2022 is het wegenbeheersplan 2021 – 2025 door het college vastgesteld. Hierin is de onderhoudsplanning opgenomen die is gebaseerd op het minimale onderhoudsniveau volgens de CROW-richtlijnen. Dit volgens het besluit van de raad in 2014, waarin het beeldkwaliteisniveau van de wegen is vastgesteld, dat overeenkomt met het minimale onderhoudsniveau van het CROW. Hierbij wordt eventuele aansprakelijkheid voorkomen.

Areaal wegennet

|

Onderdeel |

Lengte (km) |

Oppervlakte (m2) |

|

Verharde wegen |

377 |

|

|

Onverharde wegen |

65 |

|

|

Fietspaden |

51 |

|

|

Asfaltverharding |

|

1.039.687 |

|

Elementenverharding |

|

1.447.094 |

|

Betonverharding |

|

27.243 |

|

Onverhard/halfverhard |

|

189.865 |

Het gehele areaal aan wegen vertegenwoordigt een waarde, de vervangingswaarde. De vervangingswaarde geeft een globale indruk van de waarde van de verhardingen, ervan uitgaande dat het bestaande areaal opnieuw aangelegd zou moeten worden. De totale vervangingswaarde van alle verhardingen in beheer van de gemeente bedraagt rond de € 155 miljoen.

Wegen

Om wegbeheer op een juiste manier te kunnen uitvoeren is het van belang om te weten wat het totaal te onderhouden areaal is, wat de technische kwaliteitstoestand daarvan is en hoeveel geld er nodig is om het areaal op het vastgestelde kwaliteitsniveau te houden. In het beheersplan wegen is ook de invloed van het vastgestelde beeldkwaliteit verwerkt. Hierin worden de winkelgebieden en historisch centrum op beeldkwaliteit B onderhouden in plaats van alle overige gebieden op C-kwaliteit.

Om het aangegeven onderhoud mogelijk te maken bedraagt de jaarlijkse toevoeging aan de voorziening groot onderhoud wegen € 677.089 in 2021, € 661.970 in 2022, € 646.851 in 2023, € 631.732 in 2024 en 2025. Voor klein onderhoud (niet planbaar) is jaarlijks een bedrag van € 253.219 nodig.

In 2023 is een nieuwe inspectie gedaan, waarvan de resultaten nog financieel worden vertaald. De verwachting is dat deze leiden tot een hogere storting in de voorziening. Hierover wordt later gerapporteerd.

Kwaliteit

De meeste wegen binnen de gemeente Montferland verkeren in een goede staat. Bij asfaltverharding is dit bijna 76% en bij elementenverharding ongeveer 93%, in beide gevallen boven het landelijk gemiddelde.

Verouderde verhardingen

De storting in de voorziening voorziet niet in het vervangen van verouderde verhardingen. Het wegenareaal is zodanig aan het verouderen dat het noodzakelijk is de verhardingsmaterialen (asfalt en elementen) te vervangen. Deze wens wordt ook betrokken bij het nieuwe beheerplan wegen.

Kleefsestraat in Beek, vervanging straatmateriaal in rijbaan en trottoirs

Nieuwe en oude situatie

Nieuwe situatie

Onderhoud onverharde wegen

Een groot deel van de onverharde wegen is voorzien van het product Padvast. Deze bovenlaag geeft minder stofoverlast dan een onverharde weg zonder deze laag. Op deze onverharde wegen vindt twee keer per jaar een onderhoudsronde plaats, naast het ad hoc onderhoud op basis van meldingen.

Schaapsdrift in Beek, voorzien van Padvast

Bermen

Naast het maaien van de bermen is onderhoud van de bermen noodzakelijk. Hiermee wordt bedoeld het uitvullen van gaten, het verhogen of verlagen van de berm of andere reparaties. In het beleidsplan wegen is voorgesteld jaarlijks van circa 10 km weglengte de bermen aan te pakken. Hiermee wordt de veiligheid te verbeterd en wordt schade aan de weg en plasvorming op de weg voorkomen. Jaarlijks is € 50.000,= in de begroting opgenomen voor onderhoud aan de wegbermen.

Om tot meer kruiden - bloemrijke bermen - te komen moeten we ervoor zorgen dat bermen 'voedselarmer' worden. In 2024 gaan we dan ook daarvoor kansrijke bermen regulier systematisch maaien en voeren wij het maaisel af. Deze locaties worden twee keer per jaar gefaseerd gemaaid. Waarbij 70% per keer gemaaid word en 30% blijft staan.

Voorbeeld van het afroven(verlagen) van de berm

Rioleringen

Het huidige GWRP (Gemeentelijk Water en Riolerings Plan) heeft een looptijd van 2022-2026. Dit plan is de basis voor het uitvoeren van onze wettelijke zorgplichten op het gebied van afvalwater, grondwater en hemelwater.

Areaal

|

Onderdeel |

Lengte (km) |

Aantal |

|

Gemengde riolen |

138 |

|

|

Vuilwaterriolen (dwa) |

106 |

|

|

Regenwaterriolen (rwa) |

33 |

|

|

Infiltratieriolen |

36 |

|

|

Inspectieputten |

|

6.115 |

|

Kolken |

|

13.531 |

|

Drukriolering |

140 |

|

|

Persleidingen gemalen |

13 |

|

|

Overstorten |

|

36 |

|

Interne bergingen |

|

1 |

|

Randvoorzieningen |

|

10 |

|

Stelselgemalen |

|

39 |

|

Pompunits drukriolering |

|

601 |

|

Tunnelgemalen |

|

2 |

|

Waterelementen/vijverpomp |

|

1 |

|

Grondwatergemaal |

|

1 |

|

IBA's |

|

45 |

|

Wadi's |

|

20 |

|

Retentievijvers |

|

3 |

|

Groene bergingen |

|

2 |

|

Helofytenfilter/veld |

|

1 |

We hebben de wettelijke zorgplichten voor:

1. inzameling en transport van stedelijk afvalwater (1993 Wet Milieubeheer, artikel 10.33);

2. inzameling en verwerking van hemelwater (2009 Waterwet, artikel 3.5);

3. maatregelen tegen grondwateroverlast en het verwerken van ingezameld grondwater

(2009 Waterwet, artikel 3.6).

Hiernaast hebben alle gemeenten op grond van het Deltaprogramma Ruimtelijke Adaptatie de verplichting in 2050 klimaatbestendig en waterrobuust te zijn.

Grondwater (drainage) Regenwater (afkoppelen) Afvalwater (rioolgemaal)

Civieltechnische kunstwerken

In 2018 is het beheerplan civiele kunstwerken 2019-2023 vastgesteld.

Areaal

|

Onderdeel |

Aantal |

|

Bruggen |

10 |

|

Tunnels |

2 |

|

Viaducten |

2 |

|

Vlonders |

2 |

|

Duikers |

3 |

Om de civiele kunstwerken veilig en beschikbaar te houden voor haar doel is het van belang om te weten wat het areaal is, wat de technische kwaliteitstoestand is en hoeveel geld er nodig is om dit te houden.

Door iedere vijf jaar een technische inspectie van de civiele kunstwerken uit te voeren wordt een actueel beeld verkregen van de conditie van de kunstwerken. Het beheerplan is gebaseerd op de inspectie uitgevoerd in 2017 en de maatregelen hieruit voortvloeiend zijn de basis voor de benodigde financiële middelen de komende jaren.

Wegbeheerders hebben op grond van de Wegenwet de zorgplicht voor de civiele kunstwerken. Dit betekent dat zij ervoor moeten zorgen dat de kunstwerken in goede staat verkeren. Volgens artikel 6.174 van het Burgerlijk Wetboek is de wegbeheerder aansprakelijk voor het veroorzaken van schade als gevolg van mankementen aan het “geleverde product” civiele kunstwerk. Door de kunstwerken te inspecteren en de daaruit voortvloeiende maatregelen uit te voeren wordt voldaan aan deze zorgplicht.

In 2023 zijn alle kunstwerken geïnspecteerd. Naar naar aanleiding daarvan wordt een nieuw beleidsplan kunstwerken opgesteld voor de komende vijf jaar en wordt de aangepaste jaarlijkse storting aan de voorziening bekend.

Groen

Het openbaar groen wordt onderhouden conform beeldkwaliteit. In praktische zin staan niet de frequenties en maatregelen van het beheer centraal maar de vooraf afgesproken beeldkwaliteit.

Areaal

|

Onderdeel |

Oppervlak (m2) |

Lengte (m) |

Aantal |

|

Bomen |

|

|

18.700 |

|

Gazon |

365.000 |

|

|

|

Bermen |

1.273.350 |

|

|

|

Bodembedekkers |

34.000 |

|

|

|

Hagen/Blokhagen |

|

47.000 |

|

|

Sierheesters |

133.473 |

|

|

|

Bosplantsoen + houtwal |

314.647 |

|

|

|

Bos |

80.988 |

|

|

|

Rozen |

9.934 |

|

|

|

Vaste planten + prairiebeplanting |

13.128 |

|

|

|

Bloembakken |

200 |

|

|

Openbaar groen

Naast het reguliere onderhoud wordt jaarlijks afgestorven groen vervangen door een nieuwe aanplant. Dit gebeurt op basis van een vervangingsplan met een looptijd van zeven jaar. Een groenbeleidsplan met bijbehorend beheerplan is in 2023 vastgesteld.

Bomen

Gemeenten moeten in het kader van de zorgplicht voor bomen een BVC-inspectie (boomveiligheidscontrole) uitvoeren. Sinds 2018 worden de bomen in een cyclus van 3 jaar geïnspecteerd en conform de aangedragen maatregelen onderhouden. Attentiebomen worden jaarlijks gecontroleerd.

Een (financieel) risico wordt gevormd door ziektes en klimatologische veranderingen, zoals verdroging. Specifieke ziekten aan bomen (o.a. de kastanje-, iep- en watermerkziekte) zijn moeilijk te beheersen en te genezen. Essentaksterfte is een boomziekte die vooral in het buitengebied voorkomt.

Openbare verlichting

In 2020 is het beleidsplan openbare verlichting 2020 – 2024 door de raad vastgesteld. Naast een aantal beleidsmatige keuzes is in dit plan ook het beheer geregeld.

Areaal

| Onderdeel | Aantal |

| Lichtmasten | 7.677 |

| Armaturen | 7.888 |

Jaarlijks worden masten van minimaal 40 jaar en ouder (gemiddeld 45 st. per jaar) en armaturen van minimaal 20 jaar en ouder (gemiddeld 225 st. per jaar) vervangen. Bij de oude masten worden stabiliteitsmetingen uitgevoerd om de sterkte van de lichtmasten te bepalen om zo na te gaan of vervanging ook daadwerkelijk nodig is.

In 2024 zal het vervangen van de masten en armaturen volgens plan verder worden uitgevoerd waarbij de aandacht ligt op de armaturen waar PLL lampen in zitten. Deze worden sinds medio 2023 niet meer gefabriceerd zullen over enkele jaren niet meer verkrijgbaar zijn.

Het beleid is er op gericht om een zo duurzaam mogelijk areaal aan lampen te hebben. Dit betekent toepassing van led armaturen in het geval van nieuwe plaatsing en planmatig vervangen van armaturen. Doel is het terugbrengen van het totale energieverbruik van de openbare verlichting om zodoende een bijdrage te leveren aan de CO2 reductie. Ongeveer 33% van het areaal is voorzien van LED verlichting. In 2023 is de verwachting dat dit is opgelopen naar 40%.

Om het aangegeven onderhoud en de vervanging mogelijk te maken bedraagt in de periode 2022 – 2024 de jaarlijkse toevoeging aan de voorziening vervangingen lichtmasten en armaturen

€ 131.265,=.

LED- Verlichting

Nieuwe verlichting op het Lieve Vrouweplein in Didam.

Speelvoorzieningen

In 2015 heeft de gemeenteraad het beleidsplan ‘Spelen in Montferland’ vastgesteld voor de periode 2015 – 2030. Hieraan gekoppeld is een beheerplan waarin het beheer en onderhoud planmatig is vertaald met de benodigde kosten.

In het beleidsplan is er een verschuiving gaande naar avontuurlijke, toegankelijke en natuurlijke plekken (zoals Cool Nature), waarbij de speelplaatsen bewoners de mogelijkheid bieden om te spelen, te bewegen en elkaar te ontmoeten ongeacht de leeftijd (integraal spelen). Logisch gevolg hiervan is dat bestaande traditionele speellocaties voor een deel zullen verdwijnen.

Gezien de gestegen vervangingskosten en demografische ontwikkelingen wordt het beleidsplan spelen geactualiseerd in 2024.

Areaal

|

Kern |

Aantal speellocaties |

|

Azewijn |

2 |

|

Beek |

4 |

|

Braamt |

3 |

|

Didam |

30 |

|

Kilder |

2 |

|

Loil |

2 |

|

Nieuw Dijk |

2 |

|

’s-Heerenberg |

17 |

|

Stokkum |

2 |

|

Zeddam |

3 |

|

Totaal |

69 |

Sportvelden

De gemeente heeft een aantal sportvelden en accommodaties in eigendom en voert het beheer en onderhoud daarop uit.

Areaal

|

Kern/ccomodatie |

Aantal natuurgrasvelden |

Aantal kunstgrasvelden |

|

Azewijn (Den Dam) |

1 |

|

|

Lengel (VVL) |

2* |

|

|

Braamt (St. Joris) |

1* |

|

|

Stokkum |

1* |

|

|

Kilder (SV Kilder) |

3 |

|

|

Zeddam |

2 |

0,5 |

|

’s-Heerenberg (FC Montferland) |

1 |

2 |

|

Beek (’t Peeske) |

3 |

|

|

Didam (DVC ’26) |

3 |

2,5 |

|

Nieuw Dijk (Sprinkhanen) |

2 |

|

|

Loil (SV Loil) |

1 |

1* |

|

|

|

|

* Deze accommodaties zijn niet meer in gebruik door de fusie van clubs.

Naast het regulier en groot onderhoud dat jaarlijks op de natuurvelden wordt uitgevoerd, is renovatie soms nodig. Door extra aandacht aan regulier en groot onderhoud te schenken kunnen renovaties uitgesteld worden.

Het dagelijks onderhoud van de kunstgrasvelden is een verantwoording van de clubs. Wel schrijven wij de velden af in 10 jaar en daarvoor wordt jaarlijks € 50.000,= toegevoegd aan de reserve kunstgrasvelden. Op 31/12/22 bedraagt die reserve € 300.000,=.

In 2023 is de toplaag (kunstgrasveld) van het hoofdveld van DVC vervangen. In 2024 voeren wij het reguliere onderhoud uit aan de sportvelden en staan er geen grote vervangingen en daarmee investeringen gepland.

Gemeentelijke gebouwen

Areaal gemeentelijke gebouwen

| Functie gebouw | Naam gebouw | Adres | Plaats |

| Kantoorgebouw | Gemeentehuis Infopunt |

Bergvredestaat 10 Raadhuisstraat 14 |

Didam Didam |

| Bedrijfsgebouw | Gemeentewerf Afvalbrengstation |

Leigraaf 9 |

Loerbeek ‘s-Heerenberg |

| Binnensport locaties | Sportzaal ’t Raland Sporthal de Muizenberg Sportzaal Kilder Sportzaal Azewijn |

Reinskamp 2a Lupinestraat 11 Hoofdstraat Leppestraat |

Didam Didam Loerbeek Azwijn |

| Brandweer kazernes | Brandweerpost Didam Brandweerpost ‘s-Heerenberg |

Vincwijcweg 1 c Zeddamseweg 77b |

Didam ‘s-Heerenberg |

| Woningen | Vincwijcweg 6 Oude Eltenseweg 6 |

Didam Beek |

|

| Schoolgebouwen | Bredeschool Zuid Bredeschool Noord |

Reinskamp 2a Lupinestraat 11 |

Didam Didam |

| Maatschappelijke gebouwen |

Willem van den Berghcentrum ’t Nije Reathuys |

Willem van den Berghstraat 1 Willem van den Berghstraat 1a Hofstraat 1 Oudste Poortstraat 24 Plantsoensingel Zuid 36 |

’s-Heerenberg ’s-Heerenberg ’s-Heerenberg |

| Gebouw in ontwikkeling |

IKC ‘s-Heerenberg |

Zeddamseweg 84 |

‘s-Heerenberg |

| Zwembad |

Sportcomplex Montferland |

Oude Doetinchemseweg 43 |

‘s-Heerenberg |

| Ammovatie gebouw |

Zwembad de Hoevert |

Kerkstraat 49 Burgemeester Kronenburglaan 6 |

Didam |

| Kapellen en begraafplaats gebouwen |

Kapel |

Deken Reuvekamplaan Holthuistraat 6 |

Didam Vethuizen |

Verduurzaming gemeentelijk Vastgoed 2024

Het verduurzamingsplan zal voor de zomer voorgelegd worden aan het college en later aan de raad. Als dit advies goedgekeurd gaat worden staan er voor 2024 een aantal maatregelen gepland.

• Gemeentehuis

- Extra PV-panelen

• Gemeentewerf

- Vliesgevel (shutters

- Extra PV-panelen

• Jongerencentrum Finally

- PV-panelen

• Afval brengstation ’s-Heerenberg

- PV-panelen

- LED-verlichting

Uitgaven onderhoud kapitaalgoederen

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - Uitgaven onderhoud kapitaalgoederenDe totale uitgaven voor het onderhoud van de verschillende soorten kapitaalgoederen worden in de begroting geraamd op:

| Programma/ onderdeel |

Raming 2022 (na wijz.) |

Raming 2023 |

Raming 2024 |

Raming 2025 |

Raming 2026 |

| Beheer leefomgeving | |||||

| Begraafplaatsen | 156 | 142 | 142 | 142 | 142 |

| Openbaar groen en natuur | 2.687 | 2.467 | 2.467 | 2.467 | 2.467 |

| Riolering | 1.411 | 1.594 | 1.758 | 1.866 | 1.944 |

| Verkeer en vervoer | 270 | 80 | 80 | 80 | 80 |

| Wegen, straten en pleinen | 2.949 | 3.491 | 4.079 | 4.211 | 4.250 |

| Totaal Beheer leefomgeving | 7.473 | 7.774 | 8.526 | 8.766 | 8.883 |

| Gezondheid en bevord. gezonde leefstijl | |||||

| Speelvoorzieningen | 178 | 171 | 171 | 171 | 171 |

| Sportaccommodaties | 2.421 | 3.018 | 2.033 | 2.519 | 1.957 |

| Totaal Gezondheid en bevord. gezonde leefstijl | 2.599 | 3.189 | 2.204 | 2.690 | 2.127 |

| Jeugd, onderwijs en cultuur | |||||

| Accommodatiebeheer | 582 | 617 | 616 | 580 | 579 |

| Bibliotheekwerk | 55 | 56 | 56 | 56 | 56 |

| Kunst en cultuur | 24 | 24 | 24 | 24 | 24 |

| Onderwijshuisvesting | 2.628 | 2.295 | 2.301 | 3.116 | 3.053 |

| Totaal Jeugd, onderwijs en cultuur | 3.289 | 2.991 | 2.996 | 3.775 | 3.711 |

| Maatsch. ondersteuning en veiligheid | |||||

| Veiligheid | 112 | 142 | 142 | 141 | 141 |

| Totaal Maatsch. ondersteuning en veiligheid | 112 | 142 | 142 | 141 | 141 |

| Overhead en ondersteuning | |||||

| Beheer ov. Gebouwen en gronden | 124 | 122 | 116 | 116 | 116 |

| Huisvesting | 1.355 | 1.407 | 1.392 | 1.379 | 1.369 |

| Tractie | 613 | 614 | 626 | 624 | 625 |

| Totaal Overhead en ondersteuning | 2.092 | 2.143 | 2.134 | 2.119 | 2.110 |

| Ruimtelijke ontwikkeling | |||||

| Grondexploitatie woningbouw | 42 | 40 | 40 | 40 | 40 |

| Wonen en bouwen | 10 | 10 | 10 | 10 | 10 |

| Totaal Ruimtelijke ontwikkeling | 52 | 50 | 50 | 50 | 50 |

| Eindtotaal | 15.619 | 16.289 | 16.053 | 17.541 | 17.022 |

Paragraaf C. Financiering

1. Missie

Terug naar navigatie - Paragraaf C. Financiering - 1. MissieVoor de uitvoering van de programma’s zijn financiële middelen nodig. De treasuryfunctie omvat het sturen en beheersen van, het verantwoording afleggen over en het toezicht houden op de financiële vermogenswaarden, de financiële geldstromen, de financiële posities en de daaraan verbonden risico’s. Binnen de treasuryfunctie wordt gestreefd naar beperking van de financiële risico’s en de daaraan verbonden lasten.

2. Context en achtergronden

Terug naar navigatie - Paragraaf C. Financiering - 2. Context en achtergrondenDe missie en doelstellingen van het financieringsbeleid zijn vastgelegd in het treasurystatuut. De wettelijke basis ligt vast in de Wet Financiering Decentrale Overheden (FIDO). Daarmee is de beleidsvrijheid van de gemeenten aan strenge regels gebonden. Daarnaast zijn er regels met betrekking tot de treasury vastgelegd in de financiële verordening (ex art. 212 Gemeentewet).

Sinds 2013 is de regeling Schatkistbankieren van toepassing, die de gemeente verplicht om overtollige geldmiddelen, rekening houdend met een doelmatigheidsdrempel, te beleggen in de schatkist dan wel uit te zetten bij andere overheidsinstellingen (gemeenten, provincies, etc.). Tevens is de wet Houdbare Overheidsfinanciën (wet HOF) van toepassing. De wet HOF is een nadere uitwerking van de Europese afspraken over de beperking van het EMU-saldo (3% Bruto Binnenlands Product). Het gemeentelijk aandeel, voor alle gemeenten tezamen, is 0,32% BBP.

Het netto-financieringssaldo van alle gemeenten bij elkaar mag in een jaar niet boven dit plafond uitkomen. Indien decentrale overheden de afgesproken norm structureel overschrijden en het niet mogelijk blijkt met elkaar passende maatregelen af te spreken om terug te keren naar het verbeterpad, kan het kabinet maatregelen nemen. Wel is er op basis van het macroplafond voor het financieringstekort van alle gemeenten een referentiewaarde per gemeente vastgesteld. Op individuele overschrijdingen van die referentiewaarde staat geen directe sanctie.

3. Kaderstellende (beleids) nota's

Terug naar navigatie - Paragraaf C. Financiering - 3. Kaderstellende (beleids) nota's- Wet Financiering Decentrale Overheden (FIDO)

- Wet Houdbare Overheidsfinanciën

- Wet Schatkistbankieren

- Financiële verordening (ex art. 212 Gemeentewet)

- Treasurystatuut 2016

4. Ontwikkelingen

Terug naar navigatie - Paragraaf C. Financiering - 4. OntwikkelingenIn deze paragraaf wordt nader ingegaan op:

- Renteontwikkeling

- Financieringsbehoefte

- Kasgeldlimiet

- Renterisiconorm

- Overige risico’s

a. Renteontwikkeling

Terug naar navigatie - Paragraaf C. Financiering - a. RenteontwikkelingIn de afgelopen jaren hebben we als gevolg van de ontwikkelingen rond Oekraine, de daarmee sterk stijgende energieprijzen, een sterk opgelopen inflatie gezien. Dat heeft de ECB er toe gebracht om de rentetarieven te verhogen. Dit heeft zowel invloed op de hoogte van de kort- als langlopende rente. Hoewel het moeilijk is om voor 2024 en later een voorspelling te doen over de renteniveaus, is het aannemelijk dat deze zich in de komende tijd op het huidige (hoge) niveau zullen blijven, of verder omhoog gaan richting 4%. Voor 2024 houden we nu rekening met rentepercentages in de orde van 3,5% - 3,75%. Dit geldt voor zowel de kort- als langlopende leningen. Daarmee ligt dit rentepercentage boven het rentetarief voor langlopende geldleningen van 1,5%, waarmee nu is gerekend bij nieuwe investeringen. Binnen onze financieringsbehoefte zullen we, bij de huidige rentestructuur, tot het bedrag van de kasgeldlimiet kiezen voor kortlopende financiering.

| Wijze van financiering | Rente | Toelichting |

| Rente rekening-courant | 1,0% | BNG rekening-courant |

| Rente kasgeldleningen | 3,5% tot 3,75% | BNG kasgeldlening 1 tot 12 maanden |

| Rente op te nemen vaste geldlening | 3,5 tot 3,75% | BNG lening met looptijd 20 jaar vast |

b. Financieringsbehoefte

Terug naar navigatie - Paragraaf C. Financiering - b. FinancieringsbehoefteNa het aantrekken van een (langlopende) lening in 2022 is er over 2023 geen verdere financieringsbehoefte te verwachten. Op basis van de huidige liquiditeitspositie verwachten wij ook op korte termijn (2024) geen verdere toename van de financieringsbehoefte. Indien wij toch over moeten gaan tot herfinanciering en/of consolidatie dan zullen we op het daarvoor meest geschikte moment de kapitaalmarkt op gaan. De ontwikkelingen van de rente op de geld- en kapitaalmarkt volgen wij op de voet met als doel om zo economisch mogelijk in onze financieringsbehoefte te voorzien.

c. Kasgeldnorm

Terug naar navigatie - Paragraaf C. Financiering - c. KasgeldnormDe Wet FIDO (Wet Financiering Decentrale Overheden) geeft concrete richtlijnen voor gemeenten voor het beheersen van het renterisico in verband met de korte termijn financiering. De kasgeldlimiet is een wettelijk maximum (plafond) voor het volume geldleningen in de vorm van zogenaamde call- en kasgeldtransacties. De bovengrens is bij ministeriële regeling voor het jaar 2024 vastgesteld op 8,5% van het lastentotaal van de gemeentelijke begroting. De begroting van de gemeente Montferland voor het jaar 2024 heeft een omvang van € 110,5 miljoen en daarmee komt de kasgeldlimiet uit € 9,3 miljoen. Het Rijk geeft gemeenten voldoende ruimte om maximaal gebruik te maken van (goedkope) financiering met kasgeld. Hoewel het gemeenten niet is toegestaan de kasgeldlimiet te overschrijden (Wet FIDO, art. 4, lid 1), hoeven deze pas aan de toezichthouder te rapporteren wanneer de kasgeldlimiet drie kwartalen op rij wordt overschreden (art. 4, lid 2).

De gemeente Montferland stuurt erop onder de kasgeldlimiet te blijven en deze niet te overschrijden.

d. Renterisiconorm

Terug naar navigatie - Paragraaf C. Financiering - d. RenterisiconormHet renterisico betreft het risico dat de begroting van de gemeente geconfronteerd wordt met een verzwaring van de rentelasten als gevolg van herfinancieringen van bestaande activa of van herziening van rente van bestaande leningen.

Het doel van de renterisiconorm is om dit risico te beperken tot een aanvaardbaar niveau. Bij een goed (gelijkmatig) opgebouwde leningenportefeuille blijft het renterisico binnen verantwoorde marges en zullen de renteaanpassingen zich geleidelijk voordoen en binnen de begroting opgevangen kunnen worden.

In de Wet FIDO is vastgelegd dat jaarlijks een volume ter grootte van 20% van het lastentotaal van de gemeentelijke begroting (peildatum 1 januari) mag worden geherfinancierd of een renteherziening mag ondergaan.

Omdat de gemeente voor de eigen financiering geen leningen heeft aangetrokken waarvan periodiek de rente wordt herzien, heeft voor Montferland de renterisiconorm alleen betrekking op herfinanciering van aflopende leningen. Het Renterisico van gemeente Montferland mag de renterisiconorm niet overschrijden (art. 6 van wet FIDO). Hieraan wordt voldaan (zie ‘Ruimte onder renterisiconorm’ in onderstaand overzicht).

Bedragen x € 1.000

| 2024 | 2025 | 2026 | 2027 | |

| Renteherziening op vaste schuld o/g (1a) | 0 | 0 | 0 | 0 |

| Renteherziening op vaste schuld u/g (1b) | 0 | 0 | 0 | 0 |

| Netto renteherziening op vaste schuld (1) = (1a-1b) | 0 | 0 | 0 | 0 |

| Te betalen aflossingen (2a) | 6.762 | 6.771 | 5.692 | 5.021 |

| Te ontvangen aflossingen (2b) | 256 | 265 | 274 | 105 |

| Herfinanciering (2) = (2a-2b) | 6.506 | 6.506 | 5.418 | 4.917 |

| Renterisico op vaste schuld (3) = (1+2) | 6.506 | 6.506 | 5.418 | 4.917 |

| Begrotingstotaal | 110.550 | 112.546 | 106.378 | 106.133 |

| Het vastgesteld percentage | 20 | 20 | 20 | 20 |

| Renterisico norm (4) | 22.110 | 22.509 | 21.276 | 21.227 |

| Toets renterisico norm | ||||

| Renterisico norm (4) | 22.110 | 22.509 | 21.276 |

21.227 |

| Renterisico op vaste schuld (3) | 6.506 | 6.506 | 5.418 | 4.917 |

| Ruimte onder renterisiconorm | 15.604 | 16.003 | 15.858 | 16.310 |

| Overschrijding renterisiconorm | - | - | - | - |

e. Overige risico's

Terug naar navigatie - Paragraaf C. Financiering - e. Overige risico'sSchatkistbankieren

In het najaar van 2013 is voor gemeenten en andere decentrale overheden verplicht schatkistbankieren ingevoerd. Decentrale overheden dienen banktegoeden, die een vooraf bepaalde drempelwaarde te boven gaan, af te storten naar een rekening-courant bij het ministerie van Financiën. Met ingang van juli 2021 is de drempelwaarde verhoogd naar 2% met een minimum van € 1,0 miljoen. Voor de gemeente Montferland bedraagt de drempelwaarde € 1,8 miljoen. Tegen deze drempelwaarde moet het gemiddelde van de banksaldi van de gemeente in een kwartaal worden afgezet. Binnen de treasuryfunctie wordt erop gestuurd dat de drempelwaarde per kwartaal niet wordt overschreden en dat de gemeente dus geen of heel beperkt financiële middelen hoeft te stallen bij het Rijk. Bij de controle van de jaarrekening zal de accountant de verplichting tot schatkistbankieren meenemen.

Aangezien de BNG Bank, eveneens met ingangsdatum 1 juli 2021, haar voorwaarden heeft aangepast is de hogere drempelwaarde in de praktijk niet relevant. Indien de gemeente namelijk bij de bank op dagbasis een hoger creditsaldo heeft dan € 0,5 miljoen, dient zij over het meerdere een boete te betalen, gebaseerd op het Euribor-rentepercentage. Daarom zal in de praktijk zoveel mogelijk een saldo worden aangehouden tussen de € 0,1 en 0,5 miljoen. Het meerdere wordt direct doorgestort naar onze rekening bij de schatkist.

Overig

Gezien de samenstelling van de gemeentelijke leningenportefeuille en de kaderstelling vanuit de wet en het treasurystatuut (alleen leningen in euro’s) is er binnen de gemeente Montferland geen sprake van valutarisico en/of koersrisico.

Paragraaf D. Bedrijfsvoering

Inleiding

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - InleidingHet “Overzicht overhead, ondersteuning organisatie en bestuur” is een verplicht onderdeel van de programmabegroting. Hierin is een aanzienlijk deel van de kosten van bedrijfsvoering opgenomen. In dit kader is de paragraaf bedrijfsvoering teruggebracht tot de kern.

Formatie en budget ambtelijke organisatie

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - Formatie en budget ambtelijke organisatieDe omvang van het salarisbudget en de formatie van de gehele ambtelijke organisatie is:

Bedragen x € 1.000

|

Werkelijk 2022 |

Begroting na wijz. 2023 |

Begroting 2024 |

|

|

Budgetten (x € 1.000): |

|

|

|

|

20.697 | 25.409 | 28.654 |

|

2.891 | 3.081 | 1.067 |

|

|

23.588 | 28.490 | 29.721 |

|

Formatie in fulltime eenheden (fte’s): |

|||

|

287,00 | 331,4 | 332,4 |

|

7,0 | 16,8 | 10,6 |

De loonkosten voor het vaste personeel nemen toe door loonindexeringen (CAO, maar ook stijging werkgeverslasten). De daling van de raming 2024 voor kosten inhuur heeft een ramingstechnische oorzaak: In de loop van het jaar vinden er verschuivingen plaats van de budgetten voor salariskosten naar de budgetten inhuur.

De raming van de loonkosten is gebaseerd op het arbeidsvoorwaardenakkoord voor de sector Gemeenten 2023. Voor het jaar 2024 is rekening gehouden met een stijging van de loonkosten met 4,7% (cf. Kadernota 2024, gebaseerd op prognoses CPB).

Apparaatskosten

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - ApparaatskostenDe apparaatskosten zijn alle personele en materiële kosten die verbonden zijn aan het functioneren van de organisatie, exclusief griffie en bestuur. De kosten eigen personeel bestaan uit de salariskosten (zie vorige tabel) en overige personeelskosten zoals kosten voor opleiding, bedrijfsgezondheidszorg, dienstkleding, enzovoort.

Bedragen x € 1.000

|

|

Jaarrekening 2022 |

Begroting 2023 na wijz. |

Begroting 2024 |

|

· loon- en overige personeelskosten |

21.002 |

25.573 | 28.290 |

|

· kosten externe inhuur |

2.891 | 3.081 | 1.067 |

|

· huisvestingskosten |

1.463 | 1.370 | 1.390 |

|

· ICT-kosten |

1.989 | 2.452 | 2.603 |

|

· facilitaire kosten |

161 | 219 | 143 |

|

· tractiekosten |

596 | 614 | 590 |

|

· overige organisatiekosten |

906 | 1.264 | 1.070 |

|

|

29.008 |

34.573 | 35.153 |

Verdieping van enkele onderwerpen

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - Verdieping van enkele onderwerpenOrganisatieontwikkeling

In de jaarstukken 2022 en de begroting 2023 is de Gemeenteraad geïnformeerd over de organisatieontwikkeling die in gang is gezet. Adagium: wij zijn een betrouwbare en dienstverlenende organisatie. Het bestuur kan op ons bouwen. Inwoners, bedrijven, instellingen en toeristen kunnen ons vertrouwen. Onze medewerkers gaan met plezier naar hun werk, zien kansen en gaan met elkaar en inwoners in gesprek. Wij denken vanuit de wens van de inwoner. De wens die uit deze ontwikkeling spreekt, vinden we ook terug in de ambitie van het Raadsakkoord. In 2023 is gewerkt aan een voorgenomen wijziging van de organisatiestructuur, de verwachting is dat deze zijn beslag krijgt per 1 januari 2024. Van de nieuwe structuur wordt verwacht dat deze de gewenste ontwikkeling zal ondersteunen. Daarnaast wordt blijvend en structureel ingezet op de ontwikkeling van onze medewerkers. We investeren zowel in persoonlijke als ook in inhoudelijke ontwikkeling van medewerkers individueel en ook in teamverband. We bieden doorgroeimogelijkheden. Met het oog op de krapte op de arbeidsmarkt en toenemende vergrijzing willen wij ons als werkgever positief onderscheiden, met op zijn minst concurrerende arbeidsvoorwaarden en versteviging van het “merk” Montferland.

Arbeidsmarktkrapte

Zoals ook in de begroting 2023 aangegeven, is de arbeidsmarktkrapte een structurele factor om rekening mee te houden. Wel zien we dat er van extra verloop zoals dat in 2022 zichtbaar was, op dit moment geen sprake is. Daarentegen heeft Montferland de komende jaren te maken met een gestage uitstroom van medewerkers die met pensioen gaan. Ook voor Montferland is de krapte op de arbeidsmarkt goed merkbaar. Dit vraagt extra inspanning om vacatures vervuld te krijgen. Het gros van de vacatures is vervulbaar. Daarentegen is er met name in het ruimtelijk domein een aantal zeer moeilijk of niet vervulbare vacatures.

De arbeidsmarkt vraagt dan ook een extra inspanning. Zowel naar de zittende medewerkers om aantrekkelijk werkgever te zijn en te blijven. Dit doen we o.a. door extra te investeren in arbeidsvoorwaarden en ontwikkeling van medewerkers. Ook op het gebied van arbeidsmarktcommunicatie, werving en selectie worden extra inspanningen geleverd: o.a. het versterken van ons werkgeversmerk, andere media-inzet, opleiden medewerkers en de samenwerking zoeken met andere gemeenten en/of regiopartners. Vanwege deze extra inspanningen is het budget voor het vervullen van vacatures voor de komende jaren opgehoogd.

Accountantscontrole en (verbijzonderde) interne controle

De reeds jaren geleden aangekondigde wetswijziging "rechtmatigheidsverantwoording door het college van B&W" is in 2023 definitief van kracht. Voor het eerst in de jaarstukken 2023 zal het college een verklaring omtrent de rechtmatigheid van het door haar gevoerde beleid afleggen.

De accountant zal de getrouwheid hiervan toetsen, naast de totale beoordeling van de jaarrekening.

In 2023 heeft de organisatie al de nodige voorbereidende maatregelen getroffen en heeft de gemeenteraad de vereiste besluiten genomen: De vaststelling van de nieuwe Financiële verordening 2023, de Controleverordening 2023 en de verordening voor doelmatigheidsonderzoeken 2023. Uiterlijk het 1e kwartaal 2024 (voor aanvang van de accountantscontrole) zal aan de gemeenteraad nog het Controleprotocol 2023 en het Normenkader 2023 ter besluitvorming worden voorgelegd.

Verder heeft het college nog de ambitie om de regeling budgethouders te herzien en zal een beleidsnotitie "Misbruik- en oneigenlijk gebruik" worden opgesteld. Beide stukken vallen onder de bevoegdheid van het college en zullen dan ook door hen worden vastgesteld.

Tot slot loopt op dit moment de Europese aanbestedingsprocedure voor de keuze van een nieuwe accountant voor de jaren 2024-2027. Hierin is/wordt de Auditcommissie actief betrokken. In het eerste kwartaal 2024 zullen wij de keuze, na advies van de Auditcommissie, aan de gemeenteraad ter besluitvorming voorleggen.

Informatiebeveiliging en privacy

Informatiebeveiliging en privacy zijn twee elkaar overlappende termen. Waar informatiebeveiliging gaat over data in het algemeen, gaat het bij privacy over een specifiek soort data, namelijk persoonsgegevens.

De Baseline Informatiebeveiliging Overheid (BIO) is inmiddels binnen alle overheidsinstanties een bekende term. Dit normenkader is het uitgangspunt voor het treffen van beveiligingsmaatregelen om de weerbaarheid van gemeenten te vergroten. Gemeentelijke processen zijn vrijwel allemaal afhankelijk van ondersteunende ICT- systemen/diensten. Daarnaast maken inwoners en ondernemers steeds meer gebruik van digitale diensten, zij verwachten een betrouwbare overheid die zorgvuldig omgaat met (kwetsbare) informatie. De waarborging van beschikbaarheid, integriteit en vertrouwelijkheid van informatiesystemen is essentieel om de betrouwbaarheid, kwaliteit en continuïteit van de bedrijfsvoering en dienstverleningsprocessen te garanderen. Met de komst van de AVG (Algemene Verordening Gegevensbescherming) en de WPG (Wet Politiegegevens) kreeg privacy voor gemeentes eveneens meer aandacht, waarbij privacywaakhond AP (Autoriteit Persoonsgegevens) toeziet op de naleving. In 2023 is ons informatiebeveiligings- en privacy beleid geactualiseerd.

Middels ENSIA (Eenduidig Normatiek Single Information Audit) wordt horizontaal en verticaal verantwoording afgelegd, over de inrichting van het BIO normenkader, richting de gemeenteraad (horizontaal) en toezichthouders (verticaal) zoals de ministeries BZK en SZW, Logius en de AP. ENSIA streeft naar een zo effectief en efficiënt mogelijk ingericht verantwoordingsstelsel voor informatieveiligheid. Verantwoording wordt jaarlijks afgelegd over Suwinet, BRP, PNIK, DigiD, BAG, BRO, BGT en WOZ.

Absolute veiligheid bestaat niet maar optimale beveiliging wel. Een belangrijke insteek is het analyseren van de grootste risico’s: De meeste informatiebeveiligingsincidenten worden veroorzaakt door menselijk handelen. Bewuste medewerkers zijn de beste beveiligingsmaatregel; een doorlopende bewustwordingscampagne richt zich hierop. Een ander aandachtspunt is dataclassificatie waarbij een waarde wordt toegekend aan diverse soorten informatie om te bepalen welk niveau van bescherming er nodig is. In het verlengde daarvan bereiden we ons voor op een mogelijke ICT-crisissituatie indien die zich ondanks de voorzorgsmaatregelen toch voordoet. Het herstelvermogen van de organisatie is immers van groot belang.

Paragraafgegevens

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - Paragraafgegevens|

|

Jaarrekening 2022 |

Begroting na wijz. 2023 |

Begroting 2024 |

|

Formatie (fte per 1.000 inwoners) |

8,5 | 9,1 | 9,2 |

|

Bezetting (fte per 1.000 inwoners) |

8,0 | 8,7 | - |

|

Apparaatskosten per inwoner |

€ 798 | € 952 | € 968 |

|

Externe inhuur (% van totale loonsom + totale kosten inhuur externen) |

14% | 11% | 4% |

|

Overhead (% van totale lasten) |

11% | 15% | 14% |

|

Ziekteverzuim */** |

7,7% (6,5%) | 8,1% (7,1%) | < 6% (4%) |

|

Factuurbetaling binnen 2 weken * |

74% | 42% *** | > 75% |

|

Uitstroom medewerkers * |

38 | 8 | - |

|

Doorstroom medewerkers * |

17 | 5 | - |

|

Instroom medewerkers * |

49 | 33 | - |

* De kolom "Begroting na wijz. 2023" bevat de werkelijke gegevens over het eerste halfjaar 2023

** Het ziekteverzuimpercentage is inclusief het verzuim van het personeel met een WSW-dienstverband (vm Laborijn). Het percentage tussen haakjes betreft het verzuim van het ambtelijk personeel exclusief de WSW'ers

*** Ingaande 2023 wordt iedere factuur volgens het "4-ogen -principe" geaccordeerd en vindt er een koppeling plaats met inkoopordernummers. In combinatie met het gegeven dat in de organisatie een aantal nieuwe personeelsleden werkzaam zijn constateren we dat deze wijzigingen tot vertraging heeft geleid.

Paragraaf E. Verbonden partijen

Inleiding

Terug naar navigatie - Paragraaf E. Verbonden partijen - InleidingVerbonden partijen zijn, volgens artikel 1 Besluit begroting en verantwoording provincies en gemeenten (BBV), die partijen (privaat- of publiekrechtelijk) waarin een gemeente zowel een bestuurlijk als een financieel belang heeft. Van een financieel belang is sprake indien aan de verbonden partij een bedrag beschikbaar is gesteld dat niet verhaalbaar is wanneer de partij failliet gaat of wanneer de gemeente aansprakelijk is voor een bepaald bedrag in de situatie dat de verbonden partij zijn verplichtingen jegens derden niet nakomt. Van een bestuurlijk belang is sprake indien een wethouder, raadslid of ambtenaar van de gemeente namens de gemeente plaatsneemt in het bestuur van de verbonden partij of namens de gemeente stemt in bijvoorbeeld een aandeelhoudersvergadering.

Opdrachtgever en eigenaar

De gemeente vervult twee rollen richting de verbonden partijen namelijk de rol van opdrachtgever en de rol van eigenaar.

- opdrachtgever: de gemeente is afnemer/opdrachtgever van de verbonden partij. De verbonden partij levert diensten of producten, is uitvoerder van gemeentelijk beleid. Vaak gaat dit in de vorm van een basispakket dat door alle deelnemers in de samenwerking wordt afgenomen met daarnaast een aanvullend (maatwerk) pakket dat voor afzonderlijke deelnemers op maat wordt afgesproken;

-

eigenaar: in de eigenaarsrol beslist de gemeente over de oprichting, missie, de taken, bevoegdheden en verantwoordelijkheden van de verbonden partij. Het gemeentebestuur is mede eigenaar van de verbonden partij en draagt bestuurlijke verantwoordelijkheid (de gemeente neemt deel aan het bestuur). De rol van eigenaar richt zich vooral op de continuïteit en de levensvatbaarheid van de (samenwerking)organisatie.

Het is belangrijk dat de (beleids)doelstellingen van de gemeente ook via de verbonden partijen worden gerealiseerd. De gemeente zelf houdt uiteindelijk de verantwoordelijkheid voor het realiseren van de beoogde doelstellingen van de programma's in de begroting. In de programma's is al aangegeven welke bijdrage een verbonden partij hieraan levert. Telkens moet worden beoordeeld of een taak wordt uitgevoerd zoals de gemeente dat voor ogen staat en of er voldoende inhoudelijk en financieel toezicht is op het uitvoeren van deze taak.

Kaders

De Wet gemeenschappelijke regeling (Wgr) is met ingang van 1 juli 2022 gewijzigd. De Wgr maakt (publiekrechtelijke) samenwerking mogelijk tussen gemeenten, provincies en waterschappen. Met deze wijziging krijgen volksvertegenwoordigers, zoals raadsleden, meer invloed op de besluitvorming van dit soort samenwerkingen en kunnen ze die beter controleren. Het deel van de Wgr dat rechten geeft aan volksvertegenwoordigers is direct ingegaan. Voor het andere deel (verplichtingen om bestaande gemeenschappelijke regelingen aan te passen, om zo scherpere afspraken te maken over bijvoorbeeld uittreding of evaluatie) geeft de wet een implementatie-periode van twee jaar. Enkele belangrijke punten zijn:

- De algemene en financiële kaders voor het volgende begrotingsjaar moeten door het samenwerkingsverband uiterlijk vóór 30 april aangeboden worden aan de raden van de deelnemers (artikel 34b Wgr). Voor de gemeente Montferland betekent dit dat deze informatie beschikbaar is tijdens de behandeling van de Kadernota;

- De jaarrekening en het verslag van de accountant moeten eveneens uiterlijk 30 april worden aangeboden aan de gemeenteraad;

- De termijn waarbinnen de gemeenteraad een zienswijze kan indienen op de ontwerpbegroting van een samenwerkingsverband is twaalf weken. De vastgestelde begroting van het samenwerkingsverband moet daarom uiterlijk 15 juli toegezonden worden aan de provincie.

- Lokale rekenkamers en rekenkamercommissies kunnen ook onderzoek doen bij samenwerkingsverbanden die op grond van de Wgr zijn ingesteld;

- Een bestuur van een samenwerkingsverband kan de overgedragen bevoegdheden niet zelf uitbreiden.

Nota Verbonden partijen

De huidige nota Verbonden Partijen stamt uit 2012 en behoeft actualisatie. Dat was reeds het voornemen van de vorige coalitie en is ook één van de conclusies uit het Rekenkamerrapport "Kiezen of delen:...rendement op regionale samenwerking". De bevindingen uit het rapport zijn omarmd door de gemeenteraad. In 2021/2022 heeft de gemeenteraad het traject doorlopen waarin de koersbepaling voor regionale samenwerking centraal stond. Inmiddels heeft de gemeenteraad op 19 januari 2023 besloten voornemens te zijn, onder voorwaarden, aan te sluiten bij de Regio Achterhoek. Een definitief raadsbesluit wordt in september 2023 verwacht, waarna het opstellen van de nieuwe nota Verbonden Partijen wordt opgepakt.

Indexeringsmethodiek begroting gemeenschappelijke regelingen

De afgelopen jaren bepleitten de Achterhoekse gemeenten één gemeenschappelijk systeem van indexering voor de begrotingen van de gemeenschappelijke regelingen. In de praktijk leidde dit onvoldoende tot het gewenste resultaat omdat enerzijds iedere gemeenschappelijk regeling zijn eigen dynamiek kende waardoor een generieke indexering “te kort door de bocht” bleek. Anderzijds bleek de stem van de Achterhoekse gemeenten een minderheidsbelang te vertegenwoordigen.

Op dit moment ontbreekt een collectief standpunt, maar loopt wel de afspraak dat indexpercentages kritisch worden beoordeeld, zo veel als mogelijk aan de voorkant.

Huidige procedure zienswijzen begrotingen gemeenschappelijke regelingen

Bij alle gemeenschappelijke regelingen stelt het algemeen bestuur de begroting vast. College en gemeenteraad hebben vooraf de mogelijkheid een zienswijze op de begroting te geven. De procedures van de diverse gemeenschappelijke regelingen lopen, ondanks de verruiming, qua tijdsperiode niet parallel aan elkaar aan die van de reguliere besluitvormingsprocedure van de gemeenteraad. De begrotingen van de gemeenschappelijke regelingen worden dan ook gezamenlijk, gebundeld in een raadsnotitie, medio juni aan de gemeenteraad voorgelegd. Hieraan vooraf adviseert de Auditcommissie de gemeenteraad om al dan niet een zienswijze in te dienen.

De Auditcommissie en uiteindelijk de gemeenteraad doen dit op basis van een door het college vastgestelde notitie waarin kort en bondig geïnformeerd wordt over:

- belangrijke beleidsinhoudelijke ontwikkelingen die aanleidingen geven tot aanpassing van de koers van de regeling

- de gevolgen voor de financiën en/of financiële bijdrage

- financiële kerngegevens als verdeelsleutel financiële bijdrage, het bedrag per eenheid en het totaal, de reserve- en schuldpositie en de risico’s en de beheersing daarvan

-

concept advies zienswijze.

Op 1 juni 2023 heeft de gemeenteraad ingestemd met de voorgelegde begrotingen 2023 (en jaarstukken 2022) met dien verstande dat voor 2 Gemeenschappelijke regelingen een zienswijze is ingediend.

Bestuurlijk belang - bezetting bestuurszetels

Terug naar navigatie - Paragraaf E. Verbonden partijen - Bestuurlijk belang - bezetting bestuurszetelsDe benoeming van een bestuurslid kan een bevoegdheid van de raad (raadsregeling) zijn of van het college (collegeregeling).

|

Gemeenschappelijke regelingen |

Programma |

Burgemeester |

Wethouder Derksen |

Wethouder |

Wethouder Groote |

Wethouder Wolsing

|

Raadslid |

|

1. Groene Metropoolregio Arnhem - Nijmegen (C) |

1 |

AB | plv AB | RegioAgendaCommissie 2 leden | |||

|

2. Euregio Rijn-Waal (R) |

1 |

lid euregioraad | plv lid euregioraad |

euregioraad 2 leden |

|||

|

3. Omgevingsdienst Achterhoek (C) |

3 |

plv AB | AB | ||||

|

4. Reinigingsdienst de Liemers (R) |

3 |

AB | plv AB | ||||

|

5. Doelgroepenvervoer regio Arnhem Nijmegen (C) |

3 en 7 |

Bestuur | plv Bestuur | ||||

|

6. GGD Noord- en Oost-Nederland (C) |

5 en 6 |

plv AB | AB | ||||

|

7. Erfgoedcentrum Achterhoek en Liemers (C) |

6 |

AB + BC | plv AB | ||||

|

8. Huisvesting Voortgezet Onderwijs in de Liemers (C) |

6 |

AB | plv AB | ||||

|

9. Veiligheidsregio Noord en Oost Gelderland (C) |

7 |

AB | plv AB | ||||

|

10. Laborijn (C) |

8 |

AB | plv AB | AB + DB | |||

|

11. Stadsbank Oost Nederland (C) |

8 |

plv AB | AB | ||||

|

Vennootschappen en coöperaties |

|||||||

|

Alliander N.V. (C) |

Alg |

AA |

plv AA |

|

|

||

|

Vitens N.V. (C) |

Alg |

|

AA |

plv AA |

|

|

|

|

N.V. Bank Nederlandse Gemeenten (C) |

Alg |

|

AA |

plv AA |

|

|

|

|

Coöperatieve Achterhoekse Groene Energiecentrale AGEM U.A. (C) |

3 |

|

|

plv AL |

AL |

|

|

|

Agem Gemeentelijke Energie B.V. |

Alg |

|

|

plv AA |

AA |

|

|

|

Leisurelands B.V. |

4 |

|

AA |

plv AA |

|

||

|

N.V. Cultuur Centrum Amphion (C) |

6 |

|

|

AA |

plv AA |

|

|

|

Warmtenetwerk Didam B.V. |

3 |

|

|

plv AA |

AA |

|

|

Legenda

|

AA |

Afgevaardigde algemene aandeelhoudersvergadering |

|

AB |

Algemeen bestuur |

|

AL |

Afgevaardigde algemene ledenvergadering |

|

BC |

Bestuurscommissie |

|

(C) |

Benoemd door het college |

|

DB |

Dagelijks bestuur |

|

(R) |

Benoemd door de raad |

|

plv |

Plaatsvervangend |

Gemeenschappelijke regelingen

Terug naar navigatie - Paragraaf E. Verbonden partijen - Gemeenschappelijke regelingen| Bedragen x € 1 | ||||

|---|---|---|---|---|

| Openbaar Lichaam Groene Metropoolregio Arnhem-Nijmegen | Programma 1 | |||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van het aantal inwoners. | |||

| Jaarrekening 2021 | Jaarrekening 2022 | Begroting 2024 | ||

| saldo van baten en lasten | € 331.012 | € 320.957 | € 0 | |

| gerealiseerd resultaat | € 331.012 | € 320.957 | n.v.t. | |

| eigen vermogen | € 331.012 | € 320.957 | n.v.t. | |

| vreemd vermogen | € 0 | € 0 | n.v.t. | |

| oordeel accountant | Goedkeurend | Goedkeurend | n.v.t. | |

| bijdrage per inwoner | € 4,80 | € 5,58 | € 7,33 | |

| idem totaal | € 145.116 | € 200.767 | € 270.484 | |

| Risico’s | De financiële bijdragen van de gemeenten zijn gebaseerd op het uitgangspunt dat elke deelnemende gemeente meedoet aan de vijf opgaven (Regionale Agenda). Als één of meerdere gemeenten niet deelnemen aan alle (5) opgaven kan dat betekenen dat de hieronder genoemde inwonerbedragen hoger worden of dat de gestelde ambities naar beneden toe moeten worden bijgesteld. | |||

| Bedragen x € 1 | ||||

| Euregio Rijn-Waal gevestigd te Kleve (Duitsland) | Programma 1 | |||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van het aantal inwoners. | |||

| Jaarrekening 2021 | Jaarrekening 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € -12.346 | € 11.858 | € 21.111 | |

| eigen vermogen | € 1.750.313 | € 1.523.453 | N.n.b. | |

| vreemd vermogen * | € 1.903.732 | € 1.145.498 | N.n.b. | |

| oordeel accountant | N.v.t. | N.v.t. | N.v.t. | |

| bijdrage per inwoner | € 7.350 | € 7.350 | € 7.425 | |

| Risico’s | De Euregio valt niet onder de Nederlandse wetgeving en voor hen geldt dan ook niet de verplichting tot het opnemen van een Risicoparagraaf. (Financiële) verantwoording moet worden afgelegd aan de Bezirksregierung Duesseldorf. Financiële tekorten komen voor rekening van de deelnemers. | |||

| * De post vreemd vermogen per 31-12-2022 is exclusief de verplichtingen inz. Het Interreg-V programma ad € 29.145.457. Tegenover deze verplichting staat namelijk aan de activa zijde een post liquide middelen van gelijke hoogte. | ||||

| Bedragen x € 1 | ||||

| Omgevingsdienst Achterhoek gevestigd te Hengelo (Gld) | Programma 3 | |||

| Financieel belang | Met ingang van 2017 is er sprake van outputfinanciering op basis van af te nemen / afgenomen diensten/producten. Per ultimo 2022 bedragen de overlopende passiva (nog te betalen bedragen) € 482.000. Van het nadelig resultaat over 2022 ad € 384.000 heeft de ODA een bedrag van € 298.000 in rekening gebracht bij de partners. Dit zorgde voor Montferland een bedrag aan kosten van € 12.240, waarmee onze bijdrage voor 2022 uitkwam op € 648.240. Het resterende deel van het nadelige resultaat wordt deels (€ 36.000) onttrokken uit de algemene reserve en deels (€ 50.000) uit de bestemmingsreserve. | |||

| Jaarrekening 2021 | Jaarrekening 2022 | Begroting 2024 | ||

| saldo van baten en lasten | € 104.000 | € -384.000 | € 0 | |

| gerealiseerd resultaat | € 104.000 | € -384.000 | € 0 | |

| eigen vermogen | € 354.000 | € -134.000 | € 164.000 | |

| vreemd vermogen | € 1.718.000 | € 2.878.000 | € 1.146.000 | |

| oordeel accountant | Goedkeurend | Goedkeurend | n.v.t. | |

| overige bijdrage | € 442.100 | € 636.000 | € 688.800 | |

| Risico’s | Outputfinanciering is rechtvaardig maar herbergt ook het risico van grote fluctuatie jaarlijkse gemeentelijke bijdrage (grotendeels open einde regeling), mede als gevolg van verandering economische en/of onvoorziene omstandigheden (bijv. coronacrisis, milieucalamiteiten, ondermijning/ontdekking drugslabs). | |||

| Bedragen x € 1 | ||||

| Reinigingsdienst de Liemers gevestigd te Zevenaar | Programma 3 | |||

| Financieel belang | De kosten van de RDL worden toegerekend op basis van nacalculatie. De kosten in de begroting vormen de basis voor de voorschotten die de gemeenten Montferland en Zevenaar betalen; de uiteindelijke afrekening volgt op grond van de jaarrekening. | |||

| Jaarrekening 2021 | Jaarrekening 2022 | Begroting 2024 | ||

| saldo van baten en lasten | € 0 | € 0 | € 0 | |

| gerealiseerd resultaat | € 0 | € 0 | € 0 | |

| eigen vermogen | € 0 | € 0 | € 0 | |

| vreemd vermogen 1 | € 0 | € 0 | € 0 | |

| oordeel accountant | Voor de getrouwheid een verklaring met beperking en voor de rechtmatigheid een afkeurende verklaring2 | Voor de getrouwheid een verklaring met beperking en voor de rechtmatigheid een afkeurende verklaring2 | n.v.t. | |

| bijdrage totaal | € 1.408.992 | € 1.557.790 | € 1.756.325 | |

| Risico’s | De RDL is een uitvoerende regeling. Een exploitatieoverschot of –tekort wordt verrekend met de deelnemende gemeenten. De regeling beschikt daarom niet over een algemene reserve. | |||

| 1 De vaste activa van de RDL is gefinancierd via de gemeente Zevenaar. De boekwaarde bedraagt ultimo 2022 € 5.788.454. | ||||

| 2 De verklaring met beperking is bij de jaarrekening 2021 en 2022 afgegeven omdat de volledigheid van de opbrengsten van het aanbiedstation niet is vast te stellen alsmede op basis van een steekproef van 218 stuks er 10 facturen niet zijn onderbouwd met onderliggende prestatieverklaringen. Voor de rechtmatigheid is een afkeurende verklaring afgegeven omdat de rechtmatigheidsfouten groter zijn dan 3%. Het gaat hier om aanbestedingsfouten. | ||||

| Bedragen x € 1 | ||||

| Vervoersorganisatie regio Arnhem Nijmegen | Programma 7 | |||

| Financieel belang | Begrotingsbedragen m.i.v. 2021 zijn gebaseerd op de resultaten van de aanbestedingen. | |||

| Jaarrekening 2021 | Jaarrekening 2022 | Begroting 2024 | ||

| saldo van baten en lasten | € 0 | € 0 | € 0 | |

| gerealiseerd resultaat | € 0 | € 0 | € 0 | |

| eigen vermogen | n.v.t. | n.v.t. | n.v.t. | |

| vreemd vermogen | n.v.t. | n.v.t. | n.v.t. | |

| oordeel accountant | Goedkeurend | Goedkeurend | n.v.t. | |

| bijdrage totaal | € 359.173 | € 361.948 | € 746.448 | |

| Risico’s | De inrichting van het vervoer is gebaseerd op een “open einde” systematiek. Dit betekent dat de kosten oplopen wanneer een gemeente meer inbrengt of dat er in een periode meer ritten hebben plaatsgevonden dan begroot. Dit brengt een financieel risico met zich mee. | |||

| Bedragen x € 1 | ||||

| GGD Noord- en Oost-Gelderland gevestigd in Warnsveld | Programma 6 | |||

| Financieel belang | Deelnemende gemeenten betalen een bijdrage per inwoner. Voor 2024 is de bijdrage per inwoner begroot op € 20,53, te weten € 9,69 vanuit publieke gezondheid en € 10,84 vanuit jeugdgezondheid. Ten opzichte van de totale bijdrage per inwoner in 2023 (€ 18,40) is dat een verhoging van € 2,13. Deze verhoging ontstaat door de invoering van de Wet open overheid (Woo), de invoering van het functiewaarderingssysteem HR21 en een verhoging van de post onvoorzien. Daarnaast zijn middelen nodig voor het borgen van de informatieveiligheid binnen de organisatie. De indexering van de inwonerbijdrage voor 2024 is vastgesteld op 5,99%. Deze indexering is conform de door het Algemeen Bestuur vastgestelde indexeringssystematiek in de vergadering van 21 november 2019. De gebruikte indexcijfers voor 2024 zijn: Loonkosten 4,2% (loonvoet sector overheid septembercirculaire 2022), materiële kosten 2,4% (prijs overheid consumptie netto materiaal septembercirculaire 2022). | |||

| Jaarrekening 2021 | Jaarrekening 2022 | Begroting 2024 | ||

| saldo van baten en lasten | € 105.000 | € -256.000 | € -84.000 | |

| gerealiseerd resultaat | € 77.000 | € -487.000 | € 0 | |

| eigen vermogen | € 2.912.000 | € 2.656.000 | € 2.411.000 | |

| vreemd vermogen | € 9.902.000 | € 8.787.000 | € 2.629.000 | |

| oordeel accountant | Goedkeurend | Goedkeurend | N.v.t. | |

| bijdrage per inwoner structureel | € 16,30 | € 16,72 | € 20,53 | |

| Totale bijdrage structureel | € 586.772 | € 616.764 | € 774.817 | |

| Risico’s | Over 2022 is er een tekort van € 487.000. Dit is met name veroorzaakt door de gevolgen van het externe onderzoek naar de onregelmatigheden. De overige extra lasten ten bedrage van € 50,1 miljoen als gevolg van COVID-19 worden door het Rijk gecompenseerd. Het Algemeen Bestuur heeft de onderstaande risico’s als belangrijkste risico’s voor het risicomanagement vastgesteld: 1. Naleving Europese aanbestedingsrichtlijnen; 2. Prestatieleveringen; 3. Informatiebeveiliging Dit betreffen risico’s die bij de accountantscontrole wel hebben geleid tot enkele aanbevelingen en onzekerheden (binnen de grenzen) maar dit heeft een goedkeurende verklaring niet in de weg gestaan. De accountant stelt in zijn verslag dat de interne beheersing voor een belangrijk deel voldoet aan de daaraan te stellen eisen en past bij de omvang van de organisatie en heeft een goedkeurende verklaring op getrouwheid en rechtmatigheid over de jaarrekening van 2022 gegeven. | |||

| Bedragen x € 1 | ||||

| Erfgoedcentrum Achterhoek en Liemers gevestigd te Doetinchem | Overhead | |||

| Financieel belang | De bijdrage van de deelnemende gemeenten is op basis van het aantal meters overgedragen of nog over te dragen papieren archief. De bijdrage voor de jaren 2023 tot en met 2026 is bepaald op € 143,625 per meter per jaar. Het aantal meters is 1.158,735. Er ligt echter een voorstel voor 2024-2026 om dit (structureel) te verhogen naar € 162,875 per meter vanwege tekorten bij het ECAL. Hier hebben we bedenkingen over, die ingebracht zijn in de AB-vergadering van 06-04-2023 en via een zienswijze bij de GR worden aangegeven. | |||

| Jaarrekening 2021 | Jaarrekening 2022 | Begroting 2024 | ||

| saldo van baten en lasten | € -6.461 | € -86.575 | € 43.222 | |

| gerealiseerd resultaat | € -6.461 | € -86.575 | € 43.222 | |

| eigen vermogen | € 192.939 | € 106.364 | € 187.793 | |

| vreemd vermogen | € 661.684 | € 599.596 | € 451.591 | |

| oordeel accountant | Goedkeurend | Goedkeurend | n.v.t. | |

| bijdrage per meter archief (= inclusief omzetbelasting) | € 131,75 | € 131,75 | € 162,88 | |

| idem totaal (inclusief compensabele omzetbelasting) | € 166.660 | € 166.659 | € 188.729 | |

| Risico’s | Een buffer van 10% van de omzet wordt noodzakelijk geacht. De relevante risico’s zijn gering voor het Erfgoedcentrum. Een vermogen van € 20.000 wordt als voldoende geacht. Het eigen vermogen dekt dit bedrag ruimschoots. | |||

| Bedragen x € 1 | ||||

| Huisvesting Voortgezet Onderwijs in de Liemers gevestigd te Zevenaar | Programma 5 | |||

| Financieel belang | De bijdrage van de deelnemende gemeenten is afhankelijk van het aantal leerlingen van het voortgezet onderwijs dat in gemeente, voor wat betreft het voortgezet onderwijs, is gehuisvest op de teldatum 1 oktober van het voorgaande kalenderjaar. Jaarlijks wordt bij de begroting het aantal leerlingen voor het begrotingsjaar vastgesteld. Daarbij wordt de weging van de soort voortgezet onderwijs in acht genomen. Onder weging wordt verstaan de factor die het Rijk hanteert bij de berekening van de vergoeding per leerling voor huisvestingslasten in de Algemene Uitkering uit het Gemeentefonds. | |||

| Jaarrekening 2021 | Jaarrekening 2022 | Begroting 2024 | ||

| saldo van baten en lasten | € 0 | € 0 | € 0 | |

| gerealiseerd resultaat | € 0 | € 0 | € 0 | |

| eigen vermogen | - | - | - | |

| vreemd vermogen | - | - | - | |

| oordeel accountant | Goedkeurend | Goedkeurend | n.v.t. | |

| bijdrage | € 364.503 | € 471.320 | € 399.296 | |

| Risico’s | De verrekening van de werkelijke kosten met de door de afzonderlijke gemeenten Montferland, Duiven en Zevenaar verschuldigde bijdragen aan de gemeenschappelijke regeling geschiedt via de centraal aangehouden “egalisatiereserve huisvesting VO” bij de gemeente Zevenaar. Echter, deze reserve is vanaf 2022 leeg waardoor er op werkelijke kosten wordt afgerekend. Dat verklaart de verhoogde bijdrage 2023. Door het wegvallen van enkele kapitaallasten komt dit niet tot uitdrukking in de bijdrage voor het jaar 2024. | |||

| Bedragen x € 1 | ||||

| Veiligheidsregio Noord en Oost Gelderland gevestigd te Apeldoorn | Programma 7 | |||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van een verdeelmodel dat éénmaal in de vier jaar wordt geactualiseerd. Per 2021 is dit verdeelmodel geactualiseerd en het aandeel van Montferland is voor de komende vier jaar vastgesteld op: 4,27%. | |||

| Jaarrekening 2021 | Jaarrekening 2022 | Begroting 2024 | ||

| saldo van baten en lasten | € 978.635 | € 1.658.395 | € -1.457.985 | |

| gerealiseerd resultaat | € 5.255.817 | € 2.360.352 | € 0 | |

| eigen vermogen | € 15.524.488 | € 17.182.885 | € 12.691.000 | |

| vreemd vermogen | € 28.066.542 | € 23.451.856 | € 44.909.000 | |

| oordeel accountant | Goedkeurend | Goedkeurend | N.v.t | |

| bijdrage | € 2.030.000 | € 2.061.000 | € 2.305.000 | |

| Risico’s | De afgelopen jaren hebben grote uitdagingen met zich meegebracht. Na de coronajaren volgden nieuwe crises, denk aan de oorlog in Oekraïne en de asielcrises. De veiligheidsregio’s hebben hierbij een steeds grotere rol gekregen en zijn op allerlei fronten ingezet, in samenwerking met de partners zoals de gemeenten. De onrust in de wereld houdt aan. Er zijn vele onzekerheden, snelle ontwikkelingen en uitdagingen op allerlei vlakken, zoals klimaat, energie, prijzen, polarisatie en (wereldwijde) instabiliteit. Niemand kan overzien of voorspellen waar deze ontwikkelingen toe zullen leiden en wat de effecten hiervan zijn op de realisatie van de komende begroting(en). Verwacht wordt dat in de jaren 2026-2027 de kapitaallasten zodanig zullen stijgen dat deze niet meer gedekt kunnen worden door een onttrekking aan de beschikbare egalisatiereserve. De VNOG krijgt te maken met wereldwijd stijgende prijzen en een stijgende rente. Het effect hiervan werkt door in hogere kapitaallasten en een snellere uitputting van de egalisatiereserve. De VNOG verwacht in de jaren 2026-2027 een reële stijging van de gemeentelijke bijdrage met 3 respectievelijk 2 miljoen (cumulatief 5 miljoen structureel). | |||

| Bedragen x € 1 | ||||

| Laborijn gevestigd te Doetinchem | Programma 8 | |||