1. Missie

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 1. MissieDe missie van de gemeente Montferland is om over een weerstandsvermogen te beschikken van tenminste een ratio van 2,0.

De missie van de gemeente Montferland is om over een weerstandsvermogen te beschikken van tenminste een ratio van 2,0.

Het weerstandsvermogen bestaat uit de relatie tussen de beschikbare weerstandscapaciteit en de risico’s waarvoor geen voorzieningen zijn getroffen of verzekeringen zijn afgesloten. Het weerstandsvermogen van de gemeente wordt bepaald door de mate waarin de gemeente in staat is om in de toekomst aan haar financiële verplichtingen te kunnen voldoen.

| waardering | Ratio weerstandsvermogen | Kwalificatie |

| A | Groter dan 2,0 | Uitstekend |

| B | 1,4 tot 2,0 | Ruim voldoende |

| C | 1,0 tot 1,4 | Voldoende |

| D | 0,8 tot 1,0 | Matig |

| E | 0,6 tot 0,8 | Onvoldoende |

| F | Kleiner dan 0,6 | Ruim onvoldoende |

Het financieel beleid van de gemeente Montferland is gebaseerd op drie kernindicatoren voor het nastreven van een gezonde financiële gemeente:

Voor gemeenten geldt dat vanwege de onbegrensde leencapaciteit bij de BNG (en daardoor altijd aanwezige liquiditeit) per definitie geen onzekerheid kan bestaan over de continuïteitsveronderstelling. De gemeente heeft een sluitende meerjarenbegroting en de provincie heeft aangegeven dat we dat we onder repressief toezicht staan. Dit stelt ons in staat zelfstandig en autonoom (financieel) beleid te voeren.

Beschikbare weerstandscapaciteit

Conform de nota reserves en voorzieningen 2022 bestaat onze weerstandscapaciteit uit de volgende componenten:

1. De Algemene reserve en de reserve "Verkoop aandelen Nuon";

2. De reserve grondexploitatie (voor zover boven de minimale buffer van € 2 miljoen);

3. Begrotingsruimte en de post onvoorzien.

Op grond van deze jaarstukken wordt de weerstandscapaciteit in Montferland als volgt berekend:

| Verwachte weerstandscapaciteit | 2021 | 2022 |

| Algemene reserve | € 7,8 mln. | € 10,1 mln. |

| Reserve verkoop aandelen Nuon | € 15,1 mln. | € 15,3 mln. |

| Reserve grondexploitatie | € 2,1 mln. | € 2 mln. |

| Mutatie Algemene reserve (jaarrekening 2022) | € 6,5 mln. | |

| Totaal | € 25,0 mln. | € 33,9 mln. |

Het verwachte saldo van de Algemene reserve bedraagt per eind 2026 € 7,4 mln. Dit bedrag kunnen we aanvullen met het positieve saldo van de primaire begroting 2023 van € 2,7 miljoen . Derhalve een totaalbedrag van € 10,1 miljoen. Dit saldo is vooralsnog vrij besteedbaar.

Het saldo van de reserve verkoop aandelen Nuon wordt na de vaststelling van de nota reserves en voorzieningen in november 2018 meegenomen in de bepaling van de beschikbare weerstandscapaciteit. De stand van deze reserve bedraagt ultimo 2022 € 15,3mln..

Het saldo van de Reserve Grondexploitatie bedraagt per ultimo 2022 € 4,0 mln. Deze reserve dient als buffer voor specifieke risico's in de grondexploitatie. In de nota reserves en voorzieningen 2022 is de minimale omvang van deze reserve bepaald op € 2,0 mln. Het bedrag boven deze minimale buffer wordt meegenomen in de bepaling van de beschikbare weerstandscapaciteit.

Op basis van de genoemde nota nemen we de onbenutte belastingcapaciteit niet meer mee bij de bepaling van de weerstandstandscapaciteit omdat deze niet direct beschikbaar is (wel latent aanwezig). Hierbij sluiten we aan bij de lijn die de provincie hanteert.

Ten opzichte van 2021 is onze weerstandscapaciteit met bijna € 9 mln. toegenomen.

Benodigde weerstandscapaciteit

Voor de bepaling van de benodigde weerstandscapaciteit heeft er een inventarisatie van individuele risico’s plaatsgevonden. Omdat niet alle risico’s zich in de praktijk gelijktijdig en in volle omvang zullen voordoen is een reëel risicobedrag berekend.

Het reële risicobedrag is het gemiddeld verwachte risicobedrag dat nodig is op korte termijn.

Op basis van de onlangs geactualiseerde risico-inventarisatie zijn 12 risico’s in beeld gebracht en zijn tevens de beheersmaatregelen voor deze risico's aangegeven. Uit deze risico-inventarisatie en –analyse blijkt een reëel risicobedrag van € 3,15 mln. Hiervan kan € 2,15 mln. worden beschouwd als incidenteel en € 1 mln. als structureel.

Dit is de benodigde weerstandscapaciteit van de gemeente.

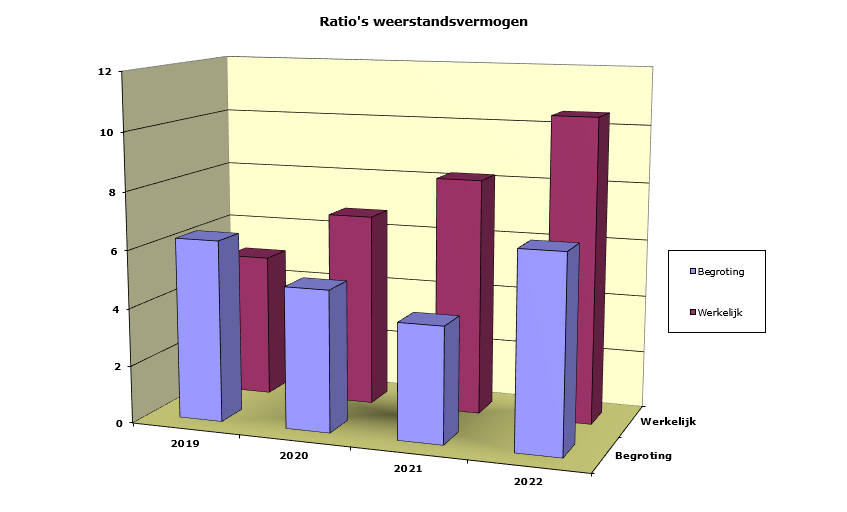

Indien de berekende weerstandscapaciteit (€ 33 ,9 mln.) wordt afgezet tegen de benodigde weerstandscapaciteit (€ 3,15 mln.) dan blijkt dat de ratio 10,8 is.

Dit betekent dat de weerstandscapaciteit in Montferland per ultimo het predicaat “uitstekend” krijgt. De omvang van het eigen vermogen en de voorzieningen zijn dus op uitstekend niveau om alle mogelijke risico’s op te vangen. Dit komt vooral omdat wij over een reserve verkoop aandelen Nuon beschikken van ruim € 15 miljoen. Exclusief de reserve Nuon bedraagt deze ratio 5,6 en dat is nog steeds uitstekend.

De ontwikkeling van de weerstandsratio over de afgelopen jaren is als volgt:

Risico's

Risicomanagement kijkt per definitie vooruit. Maar de paragraaf weerstandsvermogen en risicobeheersing is ook voorgeschreven in het jaarverslag. Daarom kijken we ook terug in hoeverre risico's zich hebben voorgedaan die waren opgenomen in de risico-inventarisatie voor de begroting 2022. De drie grootste risico's die zich in 2022 hebben voorgedaan zijn:

Wachtgeld voormalig bestuur

In de risico-inventarisatie bij de begroting 2022 is geen bedrag opgenomen voor dit onderdeel. In de tweede kwartaalrapportage van 2022 hebben we een voorziening moeten treffen van bijna € 1,3 miljoen voor dit onderdeel. Dit betreft de bijgestelde personele lasten in verband met wachtgeld voormalig bestuur. In de voorziening Voormalig bestuur is een storting gedaan om toekomstige lasten wachtgeld voormalig bestuur op te kunnen vangen. Dit betreft een aanvulling voor 2022 en daarnaast een storting in de voorziening voor jaren 2023 tot en met 2026.

Bedrijfsvoering

Al geruime tijd wordt onderkend dat gemeenten te maken hebben met een lastig bedrijfsvoeringsvraagstuk, namelijk een tekort aan personeel. Veel gemeenteambtenaren gaan de komende jaren met pensioen. Vanwege de krappe arbeidsmarkt is het lastig om nieuwe medewerkers aan te trekken. Onze gemeente wordt hier ook al enige tijd mee geconfronteerd. De gemeente staat voor een grote uitdaging om de vakkennis de komende jaren vast te houden om de grote ambities van de gemeente te kunnen realiseren. Dit risico stond niet opgenomen in de begroting 2022, maar in de inventarisatie bij de jaarstukken hebben we een reëel risico opgenomen van € 300.000. De exacte omvang van het in 2022 opgetreden risico is niet aan te geven.

Gemeenschappelijke regelingen (met name ODA)

In de risico-inventarisatie bij de begroting 2022 hebben we een reëel risico opgenomen van € 200.000 voor dit onderdeel. In de jaarrekening zien we een overschrijding op het budget van de ODA van €225.000. Deze overschrijding is een gevolg van meer afgenomen (inzet) op toezicht-en handhavingszaken (waaronder enkele grote handhavingszaken, o.a. drugslabs) en meer gevraagde milieuadviezen (in verband met ruimtelijke plannen/ontwikkelingen). Alles op basis van outputfinanciering en dat is voor de gemeente een open eind regeling.

Toelichting financiële kengetallen

De vijf financiële kengetallen geven samen een beeld van de financiële ontwikkelingen in de gemeente. Eén los kengetal zegt echter weinig over de totale financiële positie. Of een hoge schuldquote voor een gemeente nadelig is, hangt bijvoorbeeld af van het eigen vermogen en hoe groot de kans is dat de schuld weer wordt afgelost. Onderstaande een toelichting op de verschillende kengetallen.

Weerbaarheid: kan de gemeente tegen een stootje?

Netto schuldquote (ongecorrigeerd): De niet gecorrigeerde netto schuldquote geeft het risico voor de gemeente weer als derden niet aan hun verplichtingen kunnen voldoen. Denk bij voorbeeld aan een woningcorporatie, die geld heeft geleend bij de gemeente. Hoe lager, hoe beter.

Netto schuldquote (gecorrigeerd): De netto schuldquote geeft aan of de gemeente in staat is de schulden terug te betalen waarvoor zij volledig zelf aan de lat staat. Ook hier geldt: hoe lager, hoe beter.

Solvabiliteit: De mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Dit wordt berekend op basis van het eigen vermogen en de bezittingen van de gemeente. Hoe hoger, hoe beter.

Grondexploitatie: Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Hier geldt: hoe lager, hoe minder risicovol.

Wendbaarheid: kan de gemeente zich relatief snel aanpassen aan veranderende omstandigheden?

Hierbij zijn de volgende kengetallen van belang:

Belastingcapaciteit: De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Hoe lager hoe beter.

Structurele exploitatieruimte: Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, door de structurele baten en structurele lasten te vergelijken met de totale baten. Hoe hoger, hoe beter.

| Indeling categorieën (%) | ||||

| Kengetal | A 'Voldoende' | B 'Matig' | C 'Onvoldoende' | |

| 1a | Netto schuldquote | < 90% | 90-130% | > 130% |

| 1b |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

< 90% | 90-130% | > 130% |

| 2 | Solvabiliteitsratio | > 50% | 20-50% | < 20% |

| 3 | Structurele exploitatieruimte | > 0% | 0% | < 0% |

| 4 | Grondexploitatie | < 20% | 20-35% | > 35% |

|

5 |

Belastingcapaciteit |

< 95% | 95-105% | > 105% |

| Financiële kengetallen Montferland (%) | ||||

| Kengetal | Rek. 2021 | Begroting 2022 | Rek. 2022 | |

| 1a | Netto schuldquote | 58% | 74% | 62% |

| 1b |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

51% | 64% | 53% |

| 2 | Solvabiliteitsratio | 33% | 31% | 37% |

| 3 | Structurele exploitatieruimte | 0,82% | -0,81% | 6,6% |

| 4 | Grondexploitatie | 0% | 0% | 0% |

|

5 |

Belastingcapaciteit |

109% | 104% | 104% |

|

Voldoende |

|

Matig |

|

Onvoldoende |

De financiële kengetallen dienen in samenhang te worden bezien om onze financiële positie te beoordelen. Onze solvabiliteit is in 2022 verder verbeterd ten opzichte van 2021. Vanwege het forse positieve resultaat is het kengetal structurele exploitatieruimte aanzienlijk verbeterd.

In 2022 vallen vier kengetallen in de categorie voldoende (netto schuldquote, netto schuldquote gecorrigeerd, structurele exploitatieruimte en grondexploitatie) en twee in de categorie matig (solvabiliteitsratio en belastingcapaciteit). Rekening houdend met ons uitstekende weerstandsvermogen kunnen we concluderen dat we de financiële positie van onze gemeente als voldoende kunnen kwalificeren.

De gemeente Montferland heeft een grote oppervlakte aan openbare ruimte in beheer. Daarin vinden veel activiteiten plaats zoals wonen, recreëren en werken. Daarvoor zijn kapitaalgoederen nodig zoals wegen, rioleringen, kunstwerken, openbaar groen, openbare verlichting, sportvelden en gebouwen. De kwaliteit van deze kapitaalgoederen en het onderhoudsniveau ervan is in grote mate bepalend voor de beleving van onze inwoners en mensen die in onze gemeente werken en recreëren en niet in de laatste plaats de voor de (jaarlijkse) lasten. We streven hierbij naar een voldoende onderhoud van onze kapitaalgoederen.

Het onderhoud van de kapitaalgoederen in de openbare ruimte en het onderhoud aan de gemeente gebouwen is uitgevoerd conform de door de raad of het college vastgestelde beleids- en beheerplannen. De plannen worden frequent, in de meeste gevallen eens in de vier jaar, opnieuw vastgesteld.

Op basis van de vastgestelde plannen is per kapitaalgoed inzicht gegeven in het gemeentelijk beleid, de doelstellingen, de geplande onderhoudswerken en de kosten daarvan.

Onderstaand een korte toelichting per onderdeel.

Openbare ruimte

In 2022 hebben wij de verschillende kapitaalgoederen in de openbare ruimte onderhouden volgens de door het college vastgestelde beheerplannen. Daarbij wordt zodanig onderhoud gepleegd, dat voldaan wordt aan de door de raad vastgestelde beeldkwaliteit.

Jaarlijks vinden er meerdere schouwen van de openbare ruime plaats. Daarbij worden duizenden locaties geschouwd. Over het jaar heen moet volgens de CROW (CROW is een kennisorganisatie op het gebied van infrastructuur, openbare ruimte, verkeer en vervoer en werk en veiligheid) 90% van de schouwpunten voldoen aan de vastgestelde beeldkwaliteit. Vooral in het groeiseizoen (mei – okt) is dat nagenoeg niet haalbaar op het onderdeel groen. Met een score van 92% in 2022 voldeden wij echter wel aan de norm.

Wegen

De raad heeft in 2022 het beleidsplan wegen 2021 - 2025 vastgesteld. De wegen worden onderhouden volgens de minimale richtlijnen CROW en het door de raad vastgestelde beeldkwaliteitsniveau. De toevoeging aan de voorziening groot onderhoud wegen was in 2022

€ 661.970 volgens het beleidsplan wegen (excl. klein onderhoud). De raming was € 780.355,= en de uitgaven waren € 697.540,=. Dat de uitgaven lager waren dan de raming heeft te maken met het feit dat een aantal in 2022 geplande werken niet zijn uitgevoerd. Onder andere de rotonde Immenhorst/Plantsoensingel Zuid is op een sobere, maar wel doelmatige wijze hersteld, zodat deze weer een aantal jaren mee kan. Deze keus is gemaakt vanwege de op dat moment enorm hoge asfaltprijs. Daarnaast is de Singel/Els in Didam doorgeschoven om die parallel te laten lopen met het IVVP uitvoeringsprogramma. Wel moet er nog een indexering worden betaald over 2022 van circa € 70.000,= waarmee de uitgaven weer in de pas lopen met de raming.

In 2022 zijn diverse grote en kleinere werkzaamheden uitgevoerd. Onder andere zijn de fietspaden van de Doetinchemseweg in Kilder voorzien van nieuw asfalt, de Heideweg in Didam is voorzien van nieuw asfalt en dat geldt ook voor de Zuidermarkweg in Beek. Daarnaast meerdere asfaltwerken van kleinere omvang.

In 2022 is uitvoering gegeven aan het vervangen van straatmateriaal/herinrichten van de Kleefsestraat en Hovelstraat in Beek, de van Marlestraat en Pastoor Bluemerstraat in Ki;lder en diverse wegen in Braamt (Hiedenbrinkstraat, Mariastraat en Pastoor ter Rielestraat) en diverse wegen in ’s-Heerenberg (Daltuin, Dr .H. van Heeklaan en Montferlandsestraat) in ’s-Heerenberg.

Voor de onverharde wegen is in 2019 het beleidsplan zand- en halfverhardingswegen 2019-2028 vastgesteld. In 2022 is een pilot uitgevoerd met het aanbrengen van het product Padvast op het Nachtegaalslaantje en de Molenberg in Stokkum. Omdat die pilot volledig voldoet aan onze verwachtingen en die van de aanwonenden is dit in 2022 verder toegepast op meerdere onverharde wegen. Dit krijgt in 2023 een vervolg.

Nachtegaalslaantje en Stokkum, nadat Padvast is aangebracht.

Rioleringen

Het huidige GWRP (Gemeentelijk Water en Riolerings Plan) heeft een looptijd van 2022-2026. Dit plan is de basis voor het uitvoeren van onze wettelijke zorgplichten op het gebied van afvalwater, grondwater en hemelwater.

Gedurende het jaar 2022 is het reguliere onderhoud aan het rioolstelsel uitgevoerd zoals het reinigen en inspecteren van de pomputten, rioolgemalen, rioolleidingen, kolkenzuigen, verhelpen verstoppingen.

We zijn gestart met het maken van een analyse van ons stelsel en opstellen van een beheerplan vrijverval riolering. Ook is er gestart met het beoordelen van alle rioolinspecties en deze visueel zichtbaar te maken op kaart. De kleine onderhoudswerkzaamheden aan het rioolstelsel (zoals verhelpen verstoppingen) zijn dit jaar opnieuw aanbesteed aan 2 lokale/regionale partijen.

In 2022 is een bedrag van € 895.000 ten gunste van een investeringen 2022 gebracht conform het GWRP. Ten opzichte van de begroting 2022 was het saldo van de kostendekking € 354.000 negatief. Dit saldo is nagenoeg conform begroting binnen het GWRP. Van dit bedrag is € 77.000 onttrokken aan de reserve riolering. Dit betreft het nadeel op het onderdeel rioolheffing als gevolg van een lager waterverbruik dan geraamd. Het restant van € 277.000 is onttrokken aan de voorziening riolering ex artikel 44 lid 2 BBV.. Conform dit GWRP zullen de voorziening en de reserve in de komende jaren worden ingezet als dekking van de verwachte tekorten.

Openbare verlichting

De toevoeging aan de voorziening vervanging lichtmasten was in 2022 € 134.809. De werkelijke uitgaven bedroegen ongeveer € 200.000.

In 2022 zijn ongeveer 700 armaturen en 150 lichtmasten op diverse locaties in Braamt, Beek, Loil, ’s- Heerenberg, Nieuw Dijk, Kilder, Didam en het buitengebied vervangen (inclusief enkele projecten zoals Bloemenbuurt en de St Jansgildestraat). In 2022 zijn alle armaturen met SOX-lampen vervangen naar LED armaturen. De SOX-lampen zijn niet meer verkrijgbaar vanwege Europese regelgeving. Alle SOX armaturen zijn in 2022 nu vervangen.

Sint Jansgildestraat in Beek met links de oude verlichting en rechts de nieuwe.

Civiele Kunstwerken

In 2018 is het beleidsplan civiele kunstwerken 2019-2023 vastgesteld. In 2022 is, conform planning, een bedrag van € 20.564 toegevoegd aan de voorziening groot onderhoud civiele kunstwerken. In 2022 is de tunnel aan de Oude Doetinchemseweg in Zeddam gereinigd, het betonoppervlak dient in 2023 opnieuw geconserveerd moeten worden.

Alle overige onderhoudsmaatregelen vanuit de inspectie van 2017 zijn uitgevoerd.

In december 2022 zijn alle kunstwerken geïnspecteerd. De bevindingen van deze inspectie zullen verwerkt worden in een nieuw beleids-/beheerplan voor 2024-2028.

Oude Doetinchemseweg Zeddam, situatie tunnel voor en na reiniging

Openbaar groen

Gedurende het jaar is het reguliere onderhoud aan het openbaar groen en de bomen uitgevoerd. Dit gebeurt grotendeels door onze eigen buitendienst.

We zijn gestart met het opstellen van een Groenbeleidsplan, dat in 2023 vastgesteld wordt door de raad. Daarnaast is er ook gestart met het opstellen van het Groenbeheerplan, dit geeft uitvoering aan de gestelde ambities in het Groenbeleidsplan.

Sportvelden

Gedurende het jaar heeft er frequent onderhoud plaatsgevonden op de sportvelden, inclusief de beregening van de velden.

Onderhoud gemeentelijke gebouwen

De gemeente heeft in 2022 voorbereidingen getroffen voor de verdere verduurzaming van de installaties van de Muizenberg. De aanbesteding van de warmtepompen heeft plaatsgevonden en de werkzaamheden zullen in de eerste helft van 2023 afgerond worden. De sporthal wordt een ‘Energie Neutraal Gebouw’. Op de gemeentewerf zijn de screens vervangen. Op een aantal locaties is schilderwerk uitgevoerd. In 2022 heeft de 'herinspectie' van de gemeentelijke gebouwen plaatsgevonden. Tevens is een duurzaamheidsplan voor de gebouwen opgesteld. Deze plannen zullen in 2023 aan de gemeenteraad ter vaststelling worden aangeboden. Eind 2022 is er geen sprake van achterstallig onderhoud.

Voor de financiering van de programma’s zijn financiële middelen nodig. Om tijdig en tegen gunstige condities gelden aan te trekken of uit te zetten is de uitvoering van de treasuryfunctie belangrijk.

De treasuryfunctie omvat het sturen, beheersen, verantwoording afleggen over en het toezicht houden op:

De uitvoering van de treasuryfunctie is gebaseerd op artikel 13 van de “Financiële verordening 2017”. Het treasurystatuut, zoals is vastgesteld op 16 februari 2016, geldt nog steeds. Dit treasurystatuut is gebaseerd op de geldende financiële verordening.

In het treasurystatuut is onder andere geregeld dat, conform de opgelegde verplichting door de rijksoverheid, overtollige middelen moeten worden belegd bij de rijksoverheid of bij andere openbare lichamen. Een nadere uitwerking hiervan vindt plaats in het treasurystatuut.

De Wet financiering decentrale overheden (Wet fido) bevat instrumenten om de risico’s te beperken die gemeenten lopen bij het lenen en het uitzetten van financiële middelen. Een belangrijk instrument is de kasgeldlimiet. Hierbij gaat het om het beperken van renterisico’s op de korte schuld. Korte schuld is bedoeld voor het financieren van de lopende uitgaven. De kasgeldlimiet is 8,5% van het begrotingstotaal en bedroeg voor 2022 € 8,1 mln. (afgerond). In 2022 zijn meerdere grotere uitgaven verricht (o.a. aankopen gronden) waardoor regelmatig kasgeldleningen uitgezet werden, waarbij het kasgeldlimiet in de loop van het jaar 2022 is overschreden. Hierdoor waren we genoodzaakt een Langlopende lening (november 2022) af te sluiten om aan de wettelijke verplichting te voldoen.

Belangrijke ontwikkelingen die invloed hebben op de treasuryfunctie zijn de uit te voeren investeringen, de grondexploitatie, de bedrijfsvoering en de ontwikkelingen op de geld- en kapitaalmarkt.

In 2022 is het renteniveau relatief snel gestegen t.o.v. 2021. Dit is o.a. het gevolg van de renteverhogingen door de Europese Centrale Bank (ECB) veroorzaakt door de hoge inflatie die minder tijdelijk bleek dan eerder was voorzien. De olieprijs is verder opgelopen als gevolg van een toenemende vraag en de geopolitieke spanningen rond de Oekraïne. Bovendien houden knelpunten in de productie en de logistiek langer aan. Ook zien we dat bedrijven in de dienstensector de prijzen verhogen om de omzetverliezen als gevolg van de pandemie te compenseren. Doel van rentestijging door ECB is een dempend effect op de inflatie.

Bij het aantrekken van langlopende geldleningen wordt de looptijd van een lening afgestemd op de financieringsbehoefte behorende bij het totaal van de investeringen. Investeringen voor de grondexploitatie worden in het algemeen gefinancierd door een lening die een kortere looptijd heeft dan leningen voor investeringen in gebouwen of wegen. Binnen de gemeente is sprake van totaalfinanciering, waarbij leningen niet worden aangetrokken voor specifieke investeringen (projectfinanciering) maar voor het totaal van de financieringsbehoefte.

Met de Bank Nederlandse Gemeenten (BNG) is een overeenkomst financiële dienstverlening aangegaan, op basis waarvan deze bankinstelling dagelijks onze banksaldi beoordeelt en intern verrekent met daggeld dan wel tijdelijke belegging via schatkistbankieren.

De te betalen en te ontvangen rente is gebaseerd op het zogenaamde interbancaire tarief, verhoogd c.q. verlaagd met een opslag van 0,40% en als zodanig uiterst concurrerend met andere instellingen. Alle betalingen en ontvangsten lopen via de rekeningen bij de BNG.

Bij de Rabobank loopt een bankrekening uitsluitend voor het afstorten van liquide middelen van de afdeling Publiekszaken.

De financieringsbehoefte is het verschil tussen de boekwaarde van de investeringen en de vaste financieringsmiddelen. Onder vaste financieringsmiddelen verstaan wij de reserves en voorzieningen plus de opgenomen vaste geldleningen. Verder wordt rekening gehouden met de reguliere aflossingen op bestaande geldleningen.

Voor jaar 2022 wordt de financieringsbehoefte ten behoeve van investeringen gedekt worden uit de aanwezige middelen. In 2022 is een langlopende geldleningen ad 15 mln met aflossing in 20jr afgesloten.

Dit onderdeel geeft inzicht in de samenstelling, de grootte en de rentegevoeligheid van de opgenomen leningen. De (verwachte) mutaties als gevolg van nieuwe leningen, (vervroegde) aflossingen, renteconversies e.d. en bijzondere transacties worden toegelicht.

| Bedragen x €1.000 | Balans 1-1-2022 |

Opname 2022 |

Aflossing 2022 |

Balans |

Rente 2021 |

Gem. Perc. |

| Totaal langlopende geldleningen | 53.025 | 15.000 | 6.256 | 61.769 | 1.193 | 2,08% |

| Totaal woningbouwleningen | 1.934 | 231 | 1.703 | 75 | 4,18% |

Op de balansdatum resteren voor de gemeente nog 13 langlopende leningen, waarvan twee leningen zijn doorgeleend aan Woningcorporatie Plavei (voormalig Woningstichting Bergh).

Voor de gemeente Montferland zijn geen geplande rente herzieningen. Alle lopende leningen hebben een vast rentepercentage gedurende de resterende looptijd.

Voor 2021 bedraagt het rente risico op vaste schuld € 6.554 mln. en is ruim onder de gestelde renterisiconorm € 20.470 mln.. De komende jaren blijft het rente risico op vaste schuld ruim onder de vastgestelde renterisiconorm van 20% van het begrotingssaldo.

Bedragen x € 1.000

| RENTERISICONORM | Jaarrekening 2022 | ||||

| 2022 | 2023 | 2024 | 2025 | ||

| 1a | Renteherziening op vaste schuld o/g | ||||

| 1b | Renteherziening op vaste schuld u/g | ||||

| 1 | Netto renteherziening op vaste schuld (1a-1b) | ||||

| 2a | Te betalen aflossingen | 6.487 | 6.746 | 6.756 | 6.766 |

| 2b | Te ontvangen aflossingen | -231 | -240 | -250 | -260 |

| 2 | Herfinanciering (2a-2b) | 6.256 | 6.506 | 6.506 | 6.506 |

| 3 | Renterisico op vaste schuld (1+2) | 6.256 | 6.506 | 6.506 | 6.506 |

| 4 | Begrotingstotaal | 95.799 | 99.512 | 98.360 |

99.882 |

| 4a | Het vastgesteld percentage | 20 | 20 | 20 | 20 |

| 4 | Renterisico norm | 19.160 | 19.902 | 19.672 | 19.976 |

| 5 | Toets renterisico norm | ||||

| Renterisico norm (4) | 19.160 | 19.902 | 19.672 | 19.976 | |

| Renterisico op vaste schuld (3) | -6.256 | -6.506 | -6.506 | -6.506 | |

| 5a=(4>3) | Ruimte onder renterisiconorm | 12.904 | 13.396 | 13.166 | 13.470 |

| 5b=(3>4) | Overschrijding renterisiconorm | ||||

| Renteschema | 2022 | |||

| a. De externe rentelasten over korte en lange financiering | +/+ | € 1.292.631 | ||

| b. De externe rentebaten over de korte en lange financiering | -/- | € -16.942 | ||

| Saldo externe rentelasten en rentebaten | € 1.275.689 | |||

| c1. Doorberekende rente aan de grondexploitatie | -/- | € 7.998 | ||

| c2. Doorberekende rente van projectfinanciering taakvelden | -/- | € - | ||

| c3. Rentebaat van door verstrekte specifieke leningen | -/- |

€ 120.668 |

||

| Aan taakvelden toe te rekenen externe rente | € 1.147.023 | |||

| d1. Rente over eigen vermogen | +/+ | € - | ||

| d2. Rente over voorzieningen | +/+ | € - | ||

| Aan taakvelden toe te rekenen interne rente | € - | |||

| Totaal aan taakvelden toe te rekenen rente | € 1.147.023 | |||

| e. De werkelijk aan taakvelden toegerekende rente | -/- | € 1.718.923 | ||

| f. Renteresultaat op het taakveld Treasury | € 571.899 | |||

De bedrijfsvoering omvat in algemene zin alle activiteiten, middelen en systemen waarmee de dienstverlening gerealiseerd wordt.

De omvang van de loonkosten en de formatie van de totale ambtelijke organisatie is:

| Formatie en budget ambtelijke organisatie | Jaarrekening 2020 | Jaarrekening 2021 | Begroting na wijz. 2022 | Jaarrekening 2022 |

| Loonkosten eigen en ingehuurd personeel (x € 1.000): | ||||

|

19.447 |

19.925 |

21.992 |

20.697 |

|

990 | 1.521 | 3.106 | 2.891 |

| 20.437 |

21.446 |

25.098 |

23.588 |

|

| Formatie in fulltime eenheden (fte’s): | ||||

|

283,27 | 283,93 | 307,76 | 287,00 |

|

0,4 | 0 | 0 | 0 |

* De werkelijke bezetting per 31-12-2022 is lager dan de toegestane formatie. Dit heeft te maken met niet ingevulde vacatures.

Apparaatskosten (ofwel organisatiekosten) zijn de noodzakelijke middelen voor het inzetten van personeel (loon- en overige personeelskosten), organisatie-, huisvestings-, materieel-, automatiseringskosten en dergelijke voor de uitvoering van de organisatorische taken. Apparaatskosten zijn dus alle personele en materiële kosten die verbonden zijn aan het functioneren van de ambtelijke organisatie (exclusief griffie en bestuur).

| Kosten x € 1.000 | Jaarrekening 2020 | Jaarrekening 2021 | Begroting na wijz. 2022 | Jaarrekening 2022 |

| loon- en overige personeelskosten | 19.742 | 19.681 | 21.684 |

20.413 |

| kosten externe inhuur | 990 | 1.521 | 3.106 | 2.891 |

| huisvestingskosten | 1.334 | 1.349 | 1.454 | 1.463 |

| kosten ICT | 2.221 | 1.993 | 2.157 | 1.989 |

| tractiekosten | 502 | 481 | 618 | 596 |

| facilitaire kosten | 224 | 199 | 184 | 161 |

| overige organisatiekosten | 679 | 1.351 | 1.047 | 906 |

| totaal | 25.692 | 26.575 | 30.250 | 28.419 |

| per inwoner |

€ 714 |

€ 738 |

€ 833 |

€ 783 |

Accountantscontrole en (verbijzonderde) interne controle

De jaarrekening 2021 is voorzien van een goedkeurende controleverklaring van de accountant. De uitvoering van de controle verliep naar behoren.

Sociaal Domein

De (kwaliteit van de) verantwoordingen van de gecontracteerde zorgaanbieders WMO en Jeugdwet stabiliseert zich: Waar in 2016 nog 35 zorgaanbieders geen of geen goedkeurende accountantsverklaringen konden overleggen, beperkt zich dit al enige jaren tot slechts enkele aanbieders. Wel zien we een lichte achteruitgang over het jaar 2021, welke valt te herleiden naar de extra controle-eisen in verband met de Corona-maatregelen.

Circa 99% van de uitgaven van afgerond € 16,7 miljoen zijn verantwoord. Voor de rechtmatigheidstoets geldt onveranderd dat voor alle zorg waar geen goedkeurende controleverklaring voor is afgegeven (de "kleinere" zorgverstrekkers met een omzet < € 125.000 vallen hier ook onder) deze door de accountant worden aangemerkt als "onzeker" .

De uitvoering van de Persoonsgebonden budgetten (PGB's) ligt bij de Sociale Verzekeringsbank (SVB). Door het ontbreken van een goedkeurende accountantsverklaring (ook weer in 2021 en 2022 het geval) worden ook deze als "onzeker" aangemerkt.

Rechtmatigheidsverantwoording door het college van B&W met ingang van 2023

Eind 2022 is (eindelijk) de wetswijziging geformaliseerd waardoor het college van B&W, voor het eerst in de jaarstukken 2023, een verklaring aflegt over de rechtmatigheid van het door haar gevoerde beleid in 2023. Ook de rol van de accountant wijzigt hierdoor: Zij beoordeelt m.i.v. 2022 niet langer de rechtmatigheid, maar velt wel een oordeel over de getrouwheid van de exploitatiecijfers en balansmutaties alsmede over de rechtmatigheidsverklaring van het college.

In 2022 hebben wij verder alvast voorbereidende werkzaamheden verricht, zoals het uitvoeren van een 0-meting waarbij de kwaliteit van de huidige administratieve organisatie in beeld is gebracht. Naar aanleiding hiervan zijn een aantal verbeteracties opgesteld, gericht op een toename van robuustheid, deskundigheid en bewustzijn in de organisatie. In 2023 zullen wij dit verder voortzetten.

De noodzakelijke actualisatie van een drietal verordeningen heeft inmiddels plaatsgevonden. Door de gemeenteraad is vastgesteld de Financiële verordening 2023, de Controleverordening 2023 en de verordening onderzoeken doelmatigheid en doeltreffendheid 2023.

Tot slot melden wij dat de controle over het jaar 2023 wederom zal plaatsvinden door de huidige accountant Baker Tilly. Hiervoor hebben wij gebruik gemaakt van de verlengingsoptie in het contract met hen. Dit betekent dat er in het jaar 2023 een Europese aanbesteding voor de controlejaren 2024-2027 zal gaan plaatsvinden.

Frauderisicobeheersing

De NBA heeft in 2020 aangekondigd dat zij het beleid op de gebieden Fraude en Continuïteit meer concreet en meer zichtbaar tot uitdrukking wil brengen. Dit wordt gedaan met een aanvulling op Controlestandaard 700. De aanvulling in Standaard 700 komt er in hoofdlijnen op neer dat vanaf het boekjaar 2022 de accountant verplicht is om in de controleverklaring specifiek te vermelden welke frauderisico’s zij bij de controle van de jaarrekening hebben geïdentificeerd en welke werkzaamheden onze gemeente ten aanzien van deze risico’s hebben uitgevoerd.

De primaire verantwoordelijkheid voor het voorkomen en detecteren van fraude (waaronder corruptie) berust bij het college van burgemeester en wethouders. Deze verantwoordelijkheid betreft ook het onderhouden van een zodanige interne beheersing om het opmaken van de jaarrekening mogelijk te maken zonder dat deze afwijkingen van materieel belang bevat als gevolg van fraude of fouten.

Binnen onze gemeente is er binnen de interne beheersing aandacht voor frauderisico’s en de preventie daarvan: Jaarlijks stellen hiertoe wij een interne frauderisicoanalyse op. Organisatiebreed worden de risico's en beheersmaatregelen geinventariseerd en genalyseerd. In 2022 gaat het om 14 activiteiten / processen, waarvan wij de getroffen beheersmaatregelen, voor het minimaliseren van de frauderisico’s, als "voldoende" beoordelen .

Dit laat echter onverlet dat de onderbouwing om de prestatielevering aan te tonen bij de factuurbetalingen beter kan. Dit ondanks de per 2023 ingestelde maatregel (in het proces "factuurbetaling") dat systeemtechnisch wordt afgedwongen dat facturen door twee personen worden gecontroleerd.

Al met al is de conclusie dat de drempel om fraude te plegen behoorlijk hoog ligt, maar dat er geen 100% garantie is dat zich geen fraudegeval zal kunnen voordoen.

Informatiebeveiliging en privacy

Het Cybersecuritybeeld Nederland (CSBN) van de Nationaal Coördinator Terrorismebestrijding over 2022 geeft aan dat het niet de vraag is óf bedrijven en overheidsinstellingen worden aangevallen, maar wannéér. Cyberaanvallen door andere landen en door criminele organisaties zijn het nieuwe normaal. De gemeente Montferland zet in 2023 dan ook versterkt in op bewustwordingscampagnes onder medewerkers om het risico van een hack te minimaliseren.

Er is in 2022 gewerkt aan het doorlopend op orde hebben van basismaatregelen en het vergroten van de weerbaarheid. In 2022 is hiertoe een informatieveiligheid management systeem aangeschaft, waardoor we meer 'in control' zullen zijn ten aanzien van de documentatie, processen en procedures.

De actualisatie van het informatieveiligheidsbeleid is in 2022 gestart en wordt begin 2023 vastgesteld, voor de periode van 4 jaar. Daarna wordt deze uitgewerkt in de diverse gemeentelijke processen. Daarnaast wordt er in 2023 uitvoering gegeven aan een verbeterplan om te voldoen aan de WPG (Wet politiegegevens).

De gemeente verantwoordt zich elk jaar via de Eenduidige Normatiek Single Information Audit (ENSIA) over de kwaliteit van de informatieveiligheid van diverse informatiesystemen zoals Suwinet, WOZ, BRP, DigiD, BAG, BRO en BGT. De ENSIA audit over 2022 heeft een aantal aandachtspunten opgeleverd die zijn opgenomen in een verbeterplan.

Een speerpunt in de komende periode is het vaststellen van een calamiteitenplan; vastgestelde procedures die schade als gevolg van een natuurlijke of door mensen veroorzaakte calamiteit kan minimaliseren. Daarnaast blijven we alert op eventueel malafide ingaande en uitgaande netwerk- en berichtenverkeer.

Het waarborgen van de betrouwbaarheid van de gemeentelijke informatiesystemen staat centraal. We richten ons op het minimaliseren van schade door het voorkomen van beveiligingsincidenten. Ook in de komende jaren gaat het daarbij om risicobeheersing en niet om het uitsluiten van ieder laatste risico. Het behalen van 100% veiligheid is namelijk onmogelijk.

Personeel en organisatie

Organisatieontwikkeling

In 2022 zijn we gestart met een onderzoek naar onze organisatie-inrichting. In de eerste fase is onderzocht in hoeverre aanpassing van de structuur wenselijk is om aan te sluiten bij de gewenste organisatieontwikkeling en het toekomstbeeld. Hieruit is naar voren gekomen dat dat wenselijk is, in het bijzonder om het werken aan de grote opgaven goed vorm te kunnen geven. In 2023 start fase 2, waarbij er dan duidelijkheid moet komen over hoe de aanpassingen er dan uit dienen te zien.

Vacaturevervulling

Veel aandacht en inspanning is in 2022 gegaan naar het vervuld krijgen van vacatures. Dit kostte veel inspanning door enerzijds de krapte op de arbeidsmarkt en anderzijds toename van het aantal vacatures. Tot op heden lukt het met veel inspanning de vacatures grotendeels vervuld te krijgen. Om dit ook in de toekomst het hoofd te kunnen bieden, zijn er projectgroepen geformeerd die zich o.a. bezighouden met Werving en Aantrekkelijk werkgeverschap.

Overige ontwikkelingen

2022 heeft in het teken gestaan van een aantal grote instrumenten (grotendeels voortkomend uit HR-strategie 2022-2025). Deze instrumenten zijn voorbereid en gaan januari/februari 2023 live. Dit zijn:

| Jaarrekening 2020 | Jaarrekening 2021 | Jaarrekening 2022 | |

| Formatie per 1.000 inwoners | 8,4 fte | 8,2 fte | 8,5 fte |

| Bezetting per 1.000 inwoners | 7,9 fte | 7,9 fte | 8,0 fte |

| Apparaatskosten per inwoner | € 714 | € 738 | € 783 |

| Externe inhuur (% van totale loonsom en kosten inhuur) | 5% | 8% | 14% |

| Ziekteverzuim * | 6,6% (5,0%) | 5,8% (4,4%) | 7,7% (6,5%) |

| Uitstroom medewerkers | 38 | 34 | 38 |

| Doorstroom medewerkers | 9 | 12 | 17 |

| Instroom medewerkers | 27 | 31 | 49 |

| Factuurbetaling binnen twee weken (onze norm =75%) | 58% | 67% | 74% |

* Het ziekteverzuimpercentage is inclusief het verzuim van het personeel met een WSW-dienstverband (vm Laborijn). Het percentage tussen haakjes betreft het verzuim van het ambtelijk personeel exclusief de WSW'ers

Verbonden partijen zijn, volgens artikel 1 Besluit begroting en verantwoording provincies en gemeenten (BBV), die partijen (privaat- of publiekrechtelijk) waarin een gemeente zowel een bestuurlijk als een financieel belang heeft. Van een financieel belang is sprake indien aan de verbonden partij een bedrag beschikbaar is gesteld dat niet verhaalbaar is wanneer de partij failliet gaat of wanneer de gemeente aansprakelijk is voor een bepaald bedrag in de situatie dat de verbonden partij zijn verplichtingen jegens derden niet nakomt. Van een bestuurlijk belang is sprake indien een wethouder, raadslid of ambtenaar van de gemeente namens de gemeente plaatsneemt in het bestuur van de verbonden partij of namens de gemeente stemt in bijvoorbeeld een aandeelhoudersvergadering.

Opdrachtgever en eigenaar

De gemeente vervult twee rollen richting de verbonden partijen, namelijk de rol van opdrachtgever en de rol van eigenaar.

Kaders

De Wet gemeenschappelijke regeling (Wgr) is met ingang van 1 juli 2022 gewijzigd. De Wgr maakt (publiekrechtelijke) samenwerking mogelijk tussen gemeenten, provincies en waterschappen. Met deze wijziging krijgen volksvertegenwoordigers, zoals raadsleden, meer invloed op de besluitvorming van dit soort samenwerkingen en kunnen ze die beter controleren. Het deel van de Wgr dat rechten geeft aan volksvertegenwoordigers is direct ingegaan. Voor het andere deel (verplichtingen om bestaande gemeenschappelijke regelingen aan te passen, om zo scherpere afspraken te maken over bijvoorbeeld uittreding of evaluatie) geeft de wet een implementatie-periode van twee jaar. Enkele belangrijke punten zijn:

De huidige nota Verbonden Partijen stamt uit 2012 en behoeft actualisatie. Dat was reeds het voornemen van de vorige coalitie en is ook één van de conclusies uit het Rekenkamerrapport "Kiezen of delen:...rendement op regionale samenwerking". De bevindingen uit het rapport zijn omarmd door de gemeenteraad.

In 2021/2022 heeft de gemeenteraad het traject doorlopen waarin de koersbepaling voor regionale samenwerking centraal stond. Inmiddels heeft de gemeenteraad besloten voornemens te zijn, onder voorwaarden, aan te sluiten bij de regio Achterhoek. Het traject krijgt in het najaar van 2023 een vervolg. Zodra een en ander een vastere vorm krijgt zal het opstellen van de nieuwe nota Verbonden Partijen worden opgepakt.

Indexeringsmethodiek begroting gemeenschappelijke regelingen

De afgelopen jaren bepleitten de Achterhoekse gemeenten één gemeenschappelijk systeem van indexering voor de begrotingen van de gemeenschappelijke regelingen. In de praktijk leidde dit onvoldoende tot het gewenste resultaat omdat enerzijds iedere gemeenschappelijk regeling zijn eigen dynamiek kende waardoor een generieke indexering “te kort door de bocht” bleek. Anderzijds bleek de stem van de Achterhoekse gemeenten een minderheidsbelang te vertegenwoordigen. Op dit moment ontbreekt een collectief standpunt, maar loopt wel de afspraak dat indexpercentages kritisch worden beoordeeld, zo veel als mogelijk aan de voorkant.

Procedure zienswijzen begrotingen gemeenschappelijke regelingen

Bij alle gemeenschappelijke regelingen stelt het algemeen bestuur de begroting vast. College en gemeenteraad hebben vooraf de mogelijkheid een zienswijze op de begroting te geven. De procedures van de diverse gemeenschappelijke regelingen lopen, ondanks de verruiming, qua tijdsperiode niet parallel aan elkaar en aan die van de reguliere besluitvormingsprocedure van de gemeenteraad. De begrotingen van de gemeenschappelijke regelingen worden dan ook gezamenlijk, gebundeld in een raadsnotitie, medio juni aan de raad voorgelegd. Hieraan vooraf adviseert de Auditcommissie de gemeenteraad om al dan niet een zienswijze in te dienen.

De Auditcommissie en uiteindelijk de gemeenteraad doen dit op basis van een door het college vastgestelde notitie waarin kort en bondig geïnformeerd wordt over:

Op 30 juni 2022 heeft de gemeenteraad ingestemd met alle voorgelegde begrotingen 2023 en zijn geen zienswijzen ingediend.

De benoeming van een bestuurslid kan een bevoegdheid van de raad (raadsregeling) zijn of van het college (collegeregeling).

|

Gemeenschappelijke regelingen |

Programma |

Burgemeester |

Wethouder Derksen |

Wethouder Groote |

Wethouder Mos |

Wethouder Wolsing

|

Raadslid |

|

1. Groene Metropoolregio (C) |

1 |

AB | plv AB | RegioAgendaCommissie: 2 leden |

|||

|

2. Euregio Rijn-Waal (R) |

1 |

lid euregioraad | plv lid euregioraad |

euregioraad 2 leden |

|||

|

3. Omgevingsdienst Achterhoek (C) |

3 |

plv AB | AB | ||||

|

4. Reinigingsdienst de Liemers (R) |

3 |

AB+DB | plv AB | ||||

|

5. Vervoersorganisatie regio Arnhem Nijmegen (C) |

3 en 7 |

bestuur | plv bestuur | ||||

|

6. GGD Gelre IJssel (C) |

5 en 6 |

plv AB | AB | ||||

|

7. Erfgoedcentrum Achterhoek en Liemers (C) |

6 |

AB+BC | plv AB | ||||

|

8. Huisvesting Voortgezet Onderwijs in de Liemers (C) |

6 |

AB | plv AB | ||||

|

9. Veiligheidsregio Noord en Oost Gelderland (C) |

7 |

AB | plv AB | ||||

|

10. Laborijn (C) |

8 |

AB | plv AB+DB | AB+DB | |||

|

11. Stadsbank Oost Nederland (C) |

8 |

plv AB | AB | ||||

|

Vennootschappen en coöperaties |

|||||||

|

Alliander (C) |

Alg |

AA |

plv AA |

|

|

||

|

Vitens (C) |

Alg |

|

AA |

plv AA |

|

|

|

|

Bank Nederlandse Gemeenten (C) |

Alg |

|

AA |

plv AA |

|

|

|

|

Coöperatieve Achterhoekse Groene Energiecentrale AGEM U.A. (C) |

3 |

|

|

plv AL |

AL |

|

|

| Agem Gemeentelijke Energie BV |

Alg |

|

|

plv AA |

AA |

|

|

| Leisurelands BV |

4 |

|

|

AA |

plv AA |

|

|

|

NV Cultuur Centrum Amphion (C) |

6 |

|

|

AA |

plv AA |

|

|

|

Warmtenet Didam BV (per 15 februari 2021) |

3 |

|

|

plv AA |

AA |

|

|

|

Samenwerkingsovereenkomst regio Achterhoek + (C) |

4 |

|

BO (water) |

|

|

|

|

Legenda

|

AA |

afgevaardigde algemene aandeelhoudersvergadering |

|

AB |

algemeen bestuur |

|

AL |

afgevaardigde algemene ledenvergadering |

|

BO |

bestuurlijk overleg |

|

(C) |

benoemd door het college |

|

DB |

dagelijks bestuur |

|

(R) |

benoemd door de raad |

|

plv |

plaatsvervangend |

| Bedragen x € 1 | ||||

|---|---|---|---|---|

| Openbaar Lichaam Groene Metropoolregio Arnhem-Nijmegen | ||||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van het aantal inwoners. | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € 331.012 | € 0 | € 0 | |

| gerealiseerd resultaat | € 331.012 | € 0 | € 0 | |

| eigen vermogen | € 331.012 | € 100.000 | € 100.000 | |

| vreemd vermogen | € 0 | € 0 | € 0 | |

| oordeel accountant | goedkeurend | n.v.t. | n.v.t. | |

| bijdrage per inwoner | € 4,80* | € 3,50 | € 7,09 | |

| idem totaal | € 145.116* | € 127.000 | € 255.240 | |

| Risico’s | De financiële bijdragen van de gemeenten zijn gebaseerd op het uitgangspunt dat elke deelnemende gemeente meedoet aan de vijf opgaven (Regionale Agenda). Als één of meerdere gemeenten niet deelnemen aan alle (5) opgaven kan dat betekenen dat de inwonerbedragen hoger worden of dat de gestelde ambities naar beneden toe moeten worden bijgesteld. | |||

| * Inwonerbijdrage 2021: Naast vermelde € 4,80 heeft de provincie Gelderland een bijdrage in de vorm van subsidie beschikbaar gesteld, waardoor de inwonerbijdrage in 2021 kon worden beperkt. | ||||

| Bedragen x € 1 | ||||

| Euregio Rijn-Waal gevestigd te Kleve (Duitsland) | ||||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van het aantal inwoners. | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € -12.346 | € 11.858 | € 21.111 | |

| eigen vermogen | € 1.762.660 | 1.750.000 | niet bekend | |

| vreemd vermogen | € 1.493.767 | € 1.272.467 | € 926.444 | |

| oordeel accountant | goedkeurend | n.v.t. | n.v.t. | |

| bijdrage per inwoner | ||||

| idem totaal | 7.350 | € 7.350 | volgt | |

| Risico’s | De risico's hangen samen met de gesubsidieerde projecten, waarvan het INTERREG-project de belangrijkst is. Interreg V A heeft een looptijd tot 31.12.2022. Het Interreg VI A programma is in voorbereiding. De precieze gegevens zijn helaas nog niet bekend zodat vanaf het jaar 2023 geen begroting voor het Interreg VI programma is opgenomen. | |||

| Bedragen x € 1 | ||||

| Omgevingsdienst Achterhoek gevestigd te Hengelo (Gld) | ||||

| Financieel belang | Met ingang van 2017 is er sprake van outputfinanciering op basis van af te nemen / afgenomen diensten/producten. Per ultimo 2021 bedragen de overlopende passiva (nog te betalen bedragen) € 1.171.000. Van het voordelig resultaat over 2021 ad € 104.000 heeft de ODA een bedrag van € 104.000 uitgekeerd aan de partners. Dit leverde voor Montferland een bedrag op van afgerond € 5.700, waarmee onze bijdrage voor 2021 uitkwam op € 436.400. | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € 104.000 | € 0 | € 0 | |

| gerealiseerd resultaat | € 104.000 | € 0 | € 0 | |

| eigen vermogen | € 354.000 | € 150.000 | € 210.000 | |

| vreemd vermogen | € 1.718.000 | € 960.000 | € 1.050.000 | |

| oordeel accountant | Goedkeurend | n.v.t. | n.v.t. | |

| overige bijdrage | € 442.100 | € 330.500 | € 426.900 | |

| Risico’s | Outputfinanciering is rechtvaardig maar herbergt ook het risico van grote fluctuatie jaarlijkse gemeentelijke bijdrage (grotendeels open einde regeling), mede als gevolg van verandering economische en/of onvoorziene omstandigheden (bijv. coronacrisis, milieucalamiteiten, ondermijning/ontdekking drugslabs). | |||

| Bedragen x € 1 | ||||

| Reinigingsdienst de Liemers gevestigd te Zevenaar | ||||

| Financieel belang | De kosten van de RDL worden toegerekend op basis van nacalculatie. De kosten in de begroting vormen de basis voor de voorschotten die de gemeenten Montferland en Zevenaar betalen; de uiteindelijke afrekening volgt op grond van de jaarrekening. | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € 0 | € 0 | € 0 | |

| gerealiseerd resultaat | € 0 | € 0 | € 0 | |

| eigen vermogen | € 0 | € 0 | € 0 | |

| vreemd vermogen 1 | € 0 | € 0 | € 0 | |

| oordeel accountant | Voor de getrouwheid een verklaring met beperking en voor de rechtmatigheid een afkeurende verklaring2 | n.v.t. | n.v.t. | |

| bijdrage totaal | € 1.714.128 | € 1.513.902 | € 1.555.903 | |

| Risico’s | De RDL is een uitvoerende regeling. Een exploitatieoverschot of –tekort wordt verrekend met de deelnemende gemeenten. De regeling beschikt daarom niet over een algemene reserve. | |||

| 1 De vaste activa van de RDL is gefinancierd via de gemeente Zevenaar. De boekwaarde bedraagt ultimo 2021 € 1.497.909. | ||||

| 2 De verklaring met beperking is bij de jaarrekening 2021 afgegeven omdat de volledigheid van de opbrengsten van het aanbiedstation niet is vast te stellen. Voor de rechtmatigheid is een afkeurende verklaring afgegeven omdat de rechtmatigheidsfouten groter zijn dan 3%. Dit had betrekking op het niet altijd goed volgen van de regels op het gebied van de Europese aanbestedingen. | ||||

| Bedragen x € 1 | ||||

| Vervoersorganisatie regio Arnhem Nijmegen | ||||

| Financieel belang | Begrotingsbedragen m.i.v. 2021 zijn gebaseerd op de resultaten van de aanbestedingen. Saldo baten en lasten laat vertekend beeld zien i.v.m. de corona-beperkende maatregelen. Begroting 2023 is incl. extra brandstofopslag van 8%. | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € 0 | € 0 | € 0 | |

| gerealiseerd resultaat | € 0 | € 0 | € 0 | |

| eigen vermogen | € 0 | n.v.t. | n.v.t. | |

| vreemd vermogen | € 0 | n.v.t. | n.v.t. | |

| oordeel accountant | goedkeurend | n.v.t. | n.v.t. | |

| bijdrage totaal | € 359.173 | € 551.384 | € 561.680 | |

| Risico’s | De inrichting van het vervoer is gebaseerd op een “open einde” systematiek. Dit betekent dat de kosten oplopen wanneer een gemeente meer inbrengt of dat er in een periode meer ritten hebben plaatsgevonden dan begroot. Dit brengt een financieel risico met zich mee. | |||

| Bedragen x € 1 | ||||

| GGD Noord- en Oost-Gelderland gevestigd te Apeldoorn | ||||

| Financieel belang | Deelnemende gemeenten betalen een bijdrage per inwoner. Daarbij is een onderscheid tussen: • Publieke gezondheidszorg: de bijdrage voor uitvoering van de A-taken voor publieke gezondheidszorg uit de inwonerbijdrage van alle gemeenten; • Jeugdgezondheidszorg: de bijdrage voor uitvoering van de B-taak jeugdgezondheidszorg 4-18 jarigen uit de inwonerbijdrage van 21 gemeenten. (Apeldoorn laat vanaf 2017 de jeugdgezondheidszorg uitvoeren door het Centrum voor Jeugd en Gezin Apeldoorn). De indexering van de inwonerbijdrage voor 2023 is vastgesteld op 2,63%. Deze indexering is conform de door het Algemeen Bestuur vastgestelde indexeringssystematiek in de vergadering van 21 november 2019. | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € 105.000 | € 0 | € 0 | |

| gerealiseerd resultaat | € 77.000 | € 0 | € 0 | |

| eigen vermogen | € 2.912.000 | € 2.500.000 | € 2.405.000 | |

| vreemd vermogen | € 9.902.000 | € 2.500.000 | € 2.540.000 | |

| oordeel accountant | goedkeurend | n.v.t. | n.v.t. | |

| bijdrage per inwoner | ||||

| Publieke GGZ | 8,10 | 8,17 | 8,38 | |

| JGZ | 8,20 | 8,27 | 9,00 | |

| Totaal * | 16,30 | 16,44 | 18,40 | |

| Bijdrage | € 586.772 | € 592.417 | € 668.977 | |

| Bijdrage incidenteel | € 27.258 | |||

| Risico’s | De accountant heeft een goedkeurende verklaring op getrouwheid en rechtmatigheid over de jaarrekening van 2021 gegeven. Er zijn geen fouten en/of onzekerheden in de controle vastgesteld. Het eigen vermogen is voldoende om de risico’s af te dekken en de Europese aanbestedingsregels zijn nageleefd. Ook zijn de betalingen van de facturen rechtmatig en zijn er voldoende beheersmaatregelen genomen om er zeker van te zijn dat alle baten binnen de GGD NOG zijn verantwoord. Het Algemeen Bestuur heeft de onderstaande risico’s als belangrijkste risico’s voor het risicomanagement vastgesteld: 1. Inhoudelijke risico’s en risico’s in de opbrengsten; 2. Risico’s door personele omstandigheden; 3. Risico’s in de bedrijfsvoering; Bovenstaande risico’s zijn gekwantificeerd om het weerstandsvermogen te bepalen. Het aan te houden weerstandsvermogen is op 31 december 2021 €1.629.000. De weerstandscapaciteit is €1.618.000. In euro’s is het weerstandsvermogen €11.000 te laag, maar de weerstandscapaciteit is met 99% wel bijna volledig. De GGD NOG stelt daarom voor om geen dotatie aan de algemene reserve te doen. | |||

| Bedragen x € 1 | ||||

| Erfgoedcentrum Achterhoek en Liemers gevestigd te Doetinchem | ||||

| Financieel belang | De bijdrage van de deelnemende gemeenten is op basis van het aantal meters overgedragen of nog over te dragen papieren archief. De bijdrage voor de jaren 2023 tot en met 2026 is bepaald op € 143,625 per meter per jaar. Het aantal meters is 1.158,735. | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € -6.461 | € -55.221 | € 38.207 | |

| gerealiseerd resultaat | € -6.461 | € -55.221 | € 38.207 | |

| eigen vermogen | € 192.939 | € 123.276 | € 175.946 | |

| vreemd vermogen | € 661.684 | € 571.966 | € 592.838 | |

| oordeel accountant | Goedkeurend | n.v.t. | n.v.t. | |

| bijdrage per meter archief (= inclusief omzetbelasting) | € 131,75 | € 131,75 | € 143,63 | |

| idem totaal (exclusief compensabele omzetbelasting) | € 159.605 | € 157.900 | € 166.423 | |

| Risico’s | Een buffer van 10% van de omzet wordt noodzakelijk geacht. De relevante risico’s zijn gering voor het Erfgoedcentrum. Een vermogen van € 20.000 wordt als voldoende geacht. Het eigen vermogen dekt dit bedrag ruimschoots. | |||

| Bedragen x € 1 | ||||

| Huisvesting Voortgezet Onderwijs in de Liemers gevestigd te Zevenaar | ||||

| Financieel belang | De bijdrage van de deelnemende gemeenten is afhankelijk van het aantal leerlingen van het voortgezet onderwijs dat in gemeente, voor wat betreft het voortgezet onderwijs, is gehuisvest op de teldatum 1 oktober van het voorgaande kalenderjaar. Jaarlijks wordt bij de begroting het aantal leerlingen voor het begrotingsjaar vastgesteld. Daarbij wordt de weging van de soort voortgezet onderwijs in acht genomen. Onder weging wordt verstaan de factor die het Rijk hanteert bij de berekening van de vergoeding per leerling voor huisvestingslasten in de Algemene Uitkering uit het Gemeentefonds. | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € 0 | € 0 | € 0 | |

| gerealiseerd resultaat | € 0 | € 0 | € 0 | |

| eigen vermogen | € 0 | € 0 | € 0 | |

| vreemd vermogen | € 0 | € 0 | € 0 | |

| oordeel accountant | Goedkeurend | n.v.t. | n.v.t. | |

| bijdrage | € 364.503 | € 471.320 | € 422.877 | |

| Risico’s | De verrekening van de werkelijke kosten met de door de afzonderlijke gemeenten Montferland, Duiven en Zevenaar verschuldigde bijdragen aan de gemeenschappelijke regeling geschiedt via de centraal aangehouden “egalisatiereserve huisvesting VO” bij de gemeente Zevenaar. Echter, deze reserve is vanaf 2022 leeg waardoor er op werkelijke kosten wordt afgerekend. Dat verklaart de verhoogde bijdrage 2023. | |||

| Bedragen x € 1 | ||||

| Veiligheidsregio Noord en Oost Gelderland gevestigd te Apeldoorn | ||||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van een verdeelmodel dat éénmaal in de vier jaar wordt geactualiseerd. Per 2021 is dit verdeelmodel geactualiseerd en het aandeel van Montferland is voor de komende vier jaar vastgesteld op: 4,27%. Besluitvorming over de bestemming van het jaarresultaat 2021 volgt separaat in juni (DB 2 juni 2022, AB 23 juni 2022). | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € 6.312.267 | € 0 | € 0 | |

| gerealiseerd resultaat | € 5.266.036 | € 0 | € 0 | |

| eigen vermogen | € 15.534.707 | € 0 | € 0 | |

| vreemd vermogen | € 28.066.542 | € 0 | € 0 | |

| oordeel accountant | Goedkeurend | n.v.t. | n.v.t. | |

| bijdrage | € 2.030.000 | € 2.061.000 | € 2.182.000 | |

| Risico’s | In deze begroting zijn de risico’s benoemd, maar het blijft inherent aan risico’s dat het onzeker is of deze daadwerkelijk plaats zullen vinden. Het managen van risico’s zal altijd een continue proces blijven, er kunnen zich steeds weer andere risico’s voordoen. Zo is door de oorlog in Oekraïne sprake van groeiende onzekerheid in de wereld. Denk aan stijgende grondstofprijzen, stijgende energiekosten, cybercriminaliteit en (geopolitieke) instabiliteit. De effecten hiervan op de realisatie van de begroting en de kostenontwikkelingen van de komende begrotingen, kan niemand op dit moment overzien of voorspellen. | |||

| Bedragen x € 1 | ||||

| Laborijn gevestigd te Doetinchem | ||||

| Financieel belang | De uitvoeringslasten worden op basis van twee verdeelsleutels doorberekend n.l.: 1. sociale werkvoorziening (Wsw) voor alle vier gemeenten: op basis van het aantal Wsw’ers in fte per gemeente, 2. niet-Wsw activiteiten voor Aalten, Doetinchem en Bronckhorst: - 50% op basis van aantal personen dat een uitkering ontvangt uit de gemeente en - 50% op basis van het aantal inwoners uit de gemeente. De budgetten voor Wsw worden via het gemeentefonds aan de gemeenten toegekend. De deelnemende gemeenten stellen deze budgetten één op één ter beschikking aan Laborijn die voor de uitvoering van het betreffende programma en verantwoording van deze gelden zorgt. De budgetten in de begroting zijn gebaseerd op de laatst bekende circulaires. | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten (WSW) | € 578.000 | € 0 | € 0 | |

| gerealiseerd resultaat | € 375.000 | € 0 | € 0 | |

| eigen vermogen | € 10.557.000 | € 0 | € 0 | |

| vreemd vermogen | € 11.616.000 | € 0 | € 0 | |

| oordeel accountant | Voor de getrouwheid een goedkeurende verklaring en voor de rechtmatigheid een oordeel met beperking1 | n.v.t. | n.v.t. | |

| doorbetaling rijkssubsidie | € 4.647.283 | € 4.025.715 | € 3.876.957 | |

| bijdrage in dekkingstekort uitvoeringslasten | € 258.072 | € 337.463 | € 62.834 | |

| Risico’s | V.w.b. de WSW: de loonwaarde is hoger geworden en de rijksbijdrage ook. | |||

| 1 Laborijn heeft een aantal inkoopopdrachten niet in overeenstemming met de Europese aanbestedingsregels aanbesteed. De met deze opdracht samenhangende uitgaven bedragen totaal € 1,6 miljoen en zijn hiermee hoger dan de grens van 1%. | ||||

| Bedragen x € 1 | ||||

| Stadsbank Oost Nederland gevestigd te Enschede | ||||

| Financieel belang | De gemeente betaalt vanaf 1 januari 2016 aan de Stadsbank a. Voor het programma Algemeen bestuur (de bestaanskosten) naar rato van de afgenomen dienstverlening (75%) en het aantal huishoudens (25%); b. Voor de afgenomen diensten tegen het vastgestelde tarief dus P x Q. | |||

| Jaarrekening 2021 | Begroting 2022 | Begroting 2023 | ||

| saldo van baten en lasten | € -40.000 | € 0 | € 0 | |

| gerealiseerd resultaat | € -117.200 | € 0 | € -79.000 | |

| eigen vermogen | € 960.000 | € 1.088.300 | € 892.100 | |

| vreemd vermogen | € 14.781.400 | € 15.001.100 | € 14.591.300 | |

| oordeel accountant | Goedkeurend | n.v.t. | n.v.t. | |

| bijdrage / kosten: | ||||

| standaard dienstverlening | € 84.424 | € 108.445 | € 109.190 | |

| bestaanskosten | € 166.911 | € 157.747 | € 163.323 | |

| additionale dienstverlening | € 17.332 | € 22.316 | € 20.150 | |

| totaal | € 300.167 | € 288.508 | € 284.031 | |

| Risico’s | De ratio van het beschikbaar weerstandsvermogen ten opzichte van het benodigde weerstandsvermogen komt eind 2023 uit op 1,02. De ratio wordt hiermee gekwalificeerd als voldoende (tussen 1,0 en 1,4). | |||

| Vennootschappen en coöperaties | |||

|---|---|---|---|

| Bedragen x € 1 | |||

| Alliander gevestigd te Arnhem | |||

| Financiën | Jaarverslag 2019 | Jaarverslag 2020 | Jaarverslag 2021 |

| aandelen | |||

| aantal | 491.120 st. = 0,36% | 491.120 st. = 0,36% | 491.120 st. = 0,36% |

| waarde | 5,00 | 5,00 | 5,00 |

| jaarresultaat | 253.000.000 | 224.000.000 | 242.000.000 |

| dividenduitkering | |||

| per aandeel | 0,83 | 0,69 | 0,75 |

| totaal | 407.486 | 336.760 | 363.000 |

| eigen vermogen | 4.224.000.000 | 4.328.000.000 | 4.470.000.000 |

| vreemd vermogen | 3.768.000.000 | 4.575.000.000 | 4.694.000.000 |

| solvabiliteit | 56% | 53% | 54% |

| Bedragen x € 1 | |||

| Vitens gevestigd te Zwolle | |||

| Financiën | Jaarverslag 2019 | Jaarverslag 2020 | Jaarverslag 2021 |

| aandelen | |||

| aantal | 34.716 st. =0,601% | 34.716 st. =0,601% | 34.716 st. =0,601% |

| waarde | 1,00 | 1,00 | 1,00 |

| jaarresultaat | 11.100.000 | 23.900.000 | 19.400.000 |

| dividenduitkering | |||

| per aandeel | - | - | - |

| totaal | 0 | 0 | 0 |

| eigen vermogen | 533.000.000 | 559.000.000 | 600.000.000 |

| vreemd vermogen | 1.086.900.000 | 1.067.100.000 | 1.128.600.000 |

| solvabiliteit | 29,2% | 29,4% | 30,2% |

| Bedragen x € 1 | |||

| Bank Nederlandse Gemeenten gevestigd te Den Haag | |||

| Financiën | Jaarverslag 2019 | Jaarverslag 2020 | Jaarverslag 2021 |

| aandelen | |||

| aantal | 19.756 st. = 0,035% | 19.756 st. = 0,035% | 19.756 st. = 0,035% |

| waarde | 2,50 | 2,50 | 2,50 |

| jaarresultaat | 163.000.000 | 221.000.000 | 236.000.000 |

| dividenduitkering | |||

| per aandeel | 1,27 | 1,81 | 2,28 |

| totaal | 25.090 | 35.758 | 45.044 |

| eigen vermogen (exclusief hybride kapitaal) | 4.887.000.000 | 5.097.000.000 | 5.062.000.000 |

| vreemd vermogen | 144.802.000.000 | 155.262.000.000 | 149.057.000.000 |

| solvabiliteit (Trier 1-ratio conform de Basel II regelgeving) | 38% | 38% | 38% |

| Bedragen x € 1 | |||

| Achterhoekse Groene Energie Maatschappij (coöperatie u.a.) | |||

| Financieel belang | De gemeente heeft een startkapitaal ingebracht van € 105.000 in een periode van vijf jaren (2012 tot en met 2016). In 2020 hebben we als aandeelhouder in de Agem Gemeentelijke Energie BV 38 aandelen met een nominale waarde van € 0,01/aandeel ontvangen. Dit is een afzonderlijke verbonden partij. | ||

| Jaarverslag 2019 | Jaarverslag 2020 | Jaarverslag 2021 | |

| jaarresultaat | 8.881 | -105.420 | -48.734 |

| eigen vermogen | 229.698 | 137.293 | 88.559 |

| vreemd vermogen | - | - | - |

| oordeel accountant | vrijgesteld | vrijgesteld | vrijgesteld |

| Bedragen x € 1 | |||

| Agem Gemeentelijke Energie BV | |||

| Financieel belang | In 2020 hebben we als aandeelhouder in de Agem Gemeentelijke Energie BV (beheer en exploitatie van transportnetten voor elektriciteit, aardgas en warm water) 38 aandelen met een nominale waarde van € 0,01/aandeel ontvangen. Dit is een zelfstandige besloten vennootschap, met 8 gemeenten rechtstreeks als aandeelhouder. | ||

| Jaarverslag 2019 | Jaarverslag 2020 | Jaarverslag 2021 | |

| jaarresultaat | Nvt | 26.931 | -23.639 |

| eigen vermogen | Nvt | 14.413 | -9.226 |

| vreemd vermogen | Nvt | 666.645 | 666.586 |

| oordeel accountant | Nvt | vrijgesteld | vrijgesteld |

| Bedragen x € 1 | |||

| Leisurelands BV | |||

| Financieel belang | Gemeente Montferland was deelnemer in de GR Recreatieschap Achterhoek-Liemers (RAL). In 2013 is besloten de activiteiten van RAL deels over te dragen aan de Vennootschap en de RAL te ontmantelen en te liquideren. In 2020 heeft de voorgenomen akte van levering van aandelen plaatsgevonden. Aan de vm. RAL gemeenten zijn 15.107 aandelen overgedragen met een nominale waarde van € 1,00/aandeel. Voor Montferland gaat het om 1.225 aandelen. | ||

| Jaarverslag 2019 | Jaarverslag 2020 | Jaarverslag 2021 | |

| jaarresultaat | Nvt | Nvt | Nvt |

| eigen vermogen | Nvt | Nvt | Nvt |

| vreemd vermogen | Nvt | Nvt | Nvt |

| oordeel accountant | Nvt | Nvt | Nvt |

| Bedragen x € 1 | |||

| N.V. Cultureel Centrum Amphion te Doetinchem | |||

| Financiën | Jaarverslag 2019 | Jaarverslag 2020 | Jaarverslag 2021 |

| aandelen | |||

| aantal | 22 st. | 22 st. | 22 st. |

| waarde | 450 | 450 | 450 |

| jaarresultaat | -94.964 | 793.526 | -71.110 |

| eigen vermogen | 262.918 | 2.366.860 | 2.295.750 |

| vreemd vermogen | 1.205.242 | 44.853 | 264.863 |

| Bedragen x € 1 | |||

| Warmtenetwerk Didam B.V. (per 15 februari 2021) | |||

| Financiën | Jaarverslag 2019 | Jaarverslag 2020 | Jaarverslag 2021 |

| aandelen | |||

| aantal | Nvt | Nvt | 5.000 |

| waarde | Nvt | Nvt | 50.000 |

| jaarresultaat | Nvt | Nvt | -4.000 |

| eigen vermogen | Nvt | Nvt | 996.000 |

| vreemd vermogen | Nvt | Nvt | 1.632.000 |

| Overig | |||

| Bedragen x € 1 | |||

| Samenwerkingsovereenkomst bedrijventerreinen West Achterhoek | |||

| Financieel belang | De gemeenten zijn verantwoordelijk en dragen financiële risico’s bij een negatieve grondexploitatie na verevening tussen RBT en EBT volgens de verdeelsleutel: - Doetinchem 35% - Montferland 25% - Oude IJsselstreek 20% - Bronckhorst 20% | ||

| Jaarrekening 2020 | Jaarrekening 2021 | Begroting 2023 | |

| verwacht verlies A18 Bedrijventerrein Doetinchem | 415.000 | 0 | 0 |

| storting in verliesvoorziening A18 Bedrijventerrein (25%) | 103.750 | 0 | 0 |

We willen een efficiënt en rechtvaardig verloop van activiteiten op de grondmarkt bereiken met het oog op het realiseren van publieke doelstellingen als bevordering van het maatschappelijk gewenst ruimtegebruik, het bevorderen van een rechtvaardige verdeling van kosten en opbrengsten bij gebiedsontwikkeling en het verhogen van de kwaliteit van het ruimtegebruik, de zeggenschap voor de burger en de marktwerking op de grondmarkt.

Gemeentelijk grondbeleid

De hoofdlijnen van het gemeentelijk grondbeleid zijn vastgesteld in de Nota Grondbeleid 2011 (actualisatie volgt in 2023). In deze nota wordt nader ingegaan op:

Het grondbeleid heeft met name grote invloed op programma 2 Ruimtelijke ontwikkeling, programma 3 Beheer leefomgeving en programma 4 Economie en toerisme. De geformuleerde ambities vertalen zich vaak in een vraag naar ruimte en daarmee dus ook naar een vraag over de verdeling van gronden. Daarnaast heeft het grondbeleid een grote financiële impact. Het gaat in het grondbeleid om grote belangen en grote hoeveelheden geld. De eventuele baten, maar vooral de financiële risico’s zijn van belang voor de algemene financiële positie van de gemeente.

Een belangrijk uitgangspunt is, dat de gemeente afhankelijk van de financiële risico’s en eigendomsverhoudingen voor een actief of een faciliterend grondinstrument kiest. Zo zal op uitbreidingslocaties bij voorkeur een actief beleid worden gevoerd. Voor herstructurerings- en inbreidingslocaties zal meer gebruik worden gemaakt van de mogelijkheden, die de Wet ruimtelijke ordening (Wro) en de daarin opgenomen afdeling grondexploitatie te bieden heeft. De gemeente zal in die gevallen over het algemeen een (actieve) faciliterende insteek kiezen en de kaders stellen. Bij een faciliterend grondbeleid moeten de gemaakte kosten worden verhaald op de grondontwikkelaar. Waar noodzakelijk kan de gemeente binnen de beschikbare financiële bandbreedte een bijdrage leveren. De besluitvorming over ontwikkelingslocaties vindt daarom plaats op basis van de volgende overwegingen:

Planning & control grondexploitatie

Gebiedsontwikkeling en het voeren van een grondexploitatie gaat in fasen en heeft een (door)looptijd van meerdere jaren. Het past daardoor niet goed in de jaarlijkse budgetcyclus. Gelet op de grote financiële impact is planning & control binnen de grondexploitatie essentieel. In verband hiermee zijn in zowel de nota Grondbeleid 2011 als het Budgetkader College de volgende afspraken gemaakt:

Grondprijsbeleid

De gemeente Montferland past marktconforme uitgifteprijzen toe. De vergelijkingsmethode (vaste prijs per m2) geldt in principe voor grondgebonden woningen en bedrijventerreinen. Voor woningbouw wordt onderscheid gemaakt in sociale / betaalbare woningbouw en overige woningen. Bij stapelbouw (woningbouw en commerciële ruimten) wordt de grondprijs situationeel bepaald met gebruikmaking van de residuele methode c.q. grondquote.

Bij nieuwe exploitaties worden eventuele afwijkende uitgifteprijzen ter vaststelling aan u voorgelegd.

De uitgifteprijzen per m2 met prijspeil 2022 en exclusief belastingen zijn:

|

woningbouw (sociaal max. VON € 172.000) |

€ 175,00 |

(was € 175,00) |

|

woningbouw (sociaal max. VON € 210.000) |

€ 180,00 |

Nieuw per 1 december 2018 |

|

woningbouw (sociaal max. VON € 280.000) |

€ 190,00 |

Nieuw per 1 december 2018 |

|

woningbouw (overig) |

€ 231,00 |

(was € 231,00) |

|

woningbouw gedifferentieerd (Kerkwijk) |

€ 251,50 |

(was € 251,50) |

|

bedrijventerrein (EBT) |

€ 124,00 |

(was € 124,00) |

|

bedrijventerrein (Matjeskolk) |

€ 105,00 |

(was € 105,00) |

|

bedrijventerrein (DocksNLD) |

€ 125,00 |

(was € 125,00) |

Winst- en verliesneming

Bij de jaarrekening wordt de grondexploitatie per complex geactualiseerd en - indien van toepassing – worden de ramingen van de nog te verwachten lasten en baten bijgesteld. De geraamde verliezen worden verantwoord op het moment dat deze voorzienbaar en onafwendbaar zijn. Er wordt dan per balansdatum een voorziening ‘verlies’ gevormd op basis van contante waarde. De disconteringsvoet die moet worden gehanteerd in de berekening van de contante waarde ten behoeve van het treffen van een verliesvoorziening voor negatieve grondexploitaties wordt voor alle gemeenten bepaald op 2% zijnde het maximale meerjarige streefpercentage van de Europese Centrale Bank voor inflatie binnen de Eurozone.

Conform de richtlijnen BBV dient de geraamde winst van een complex tussentijds te worden genomen op basis van het realiteitsbeginsel. Voor winstneming geldt de methode “Percentage of Completion”. Voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd wordt tussentijds winst genomen naar rato van de voortgang van de grondexploitatie. De tussentijdse winstneming is een waarde correctie die leidt tot een neerwaartse bijstelling van de waarde van het complex en wordt door toekomstige opbrengsten geëgaliseerd.

Tussentijdse winstneming is alleen aan de orde indien voldaan wordt aan de volgende drie randvoorwaarden, namelijk:

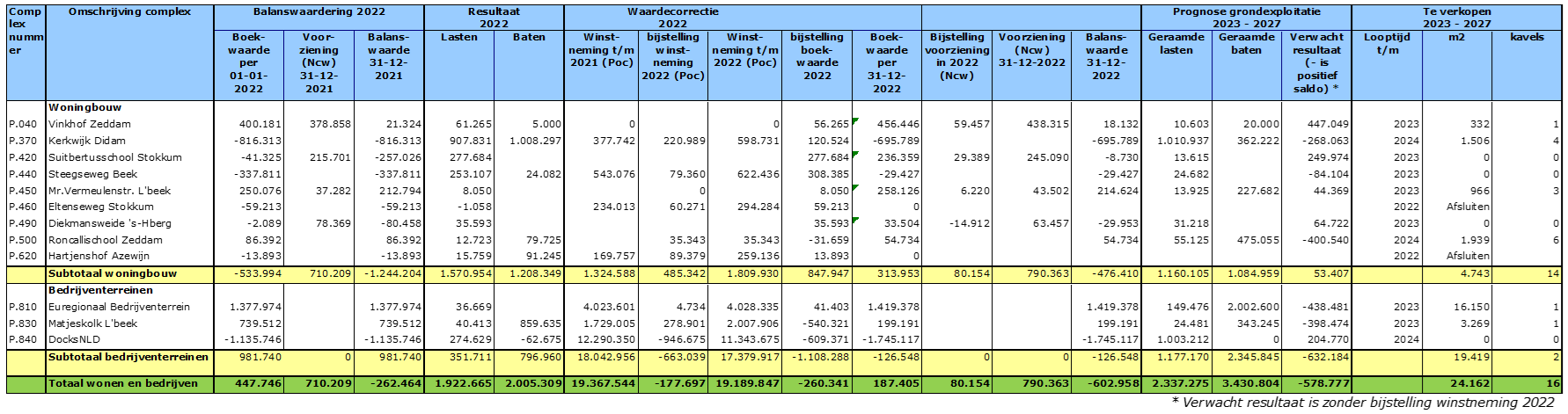

In de jaarrekening 2022 heeft dit geleid tot de volgende mutaties, te weten:

|

Complex |

Naam complex |

Bijstelling winstneming 2022 POC |

Winstneming t/m 2022 POC |

Mutatie in |

|

P.370 |

Kerkwijk - Didam |

220.989 |

598.731 |

Reserve grondexploitatie |

|

P.440 |

Beek - Steegseweg |

79.360 |

622.436 |

Reserve grondexploitatie |

|

P.500 |

Roncallischool - Zeddam |

35.343 |

35.343 |

Reserve grondexploitatie |

|

P.810 |

EBT |

4.734 |

4.028.335 |

Reserve grondexploitatie |

|

P.830 |

Matjeskolk |

278.901 |

2.007.906 |

Reserve grondexploitatie |

|

P.840 |

DocksNLD |

-946.675 |

11.343.675 |

Reserve grondexploitatie/ Bijdrage A18 Bedrijvenpark * |

|

Totaal resultaat / toevoeging reserve |

-327.348 |

18.636.426 |

|

|

* De tussentijdse winstneming voor de grondexploitatie DocksNLD, conform de voorgeschreven POC methodiek, bedraagt € 11.343.675 (totale winstneming t/m 2022). De winstneming wordt onder aftrek van een latente vennootschap belastingverplichting en bijdrage Amphion als verplichting opgenomen ter zake een bijdrage/verevening aan de grondexploitatie A18 Bedrijvenpark van de gemeente Doetinchem.

Mutatie voorziening in exploitatie genomen complexen

|

Complex |

Naam complex |

Bijstelling verlies in 2022* |

Geraamd verlies t/m 2022 |

|

P.040 |

Vinkhof-Zeddam |

59.457 |

438.315 |

|

P.420 |

Suitbertusschool Stokkum |

29.389 | 245.090 |

|

P.450 |

Mr. Vermeulenstraat Loerbeek |

6.220 | 43.502 |

|

P.490 |

Diekmansweide 's-Heerenberg |

-14.912 | 63.457 |

|

Totaal resultaat / mutatie voorziening |

80.154 | 790.364 | |

Voor een complex met een geraamd negatief resultaat wordt een voorziening ‘verlies’ gevormd om het verlies af te dekken.

*een negatief getal betreft een neerwaartse bijstelling van de verlies voorziening. De voorziening wordt als gevolg kleiner.

Af te sluiten complexen

In het onderstaande overzicht zijn twee af te sluiten complexen weergegeven waarbij per complex inzichtelijk is wat de totale winst is inclusief de bijstelling ervan in 2022.

|

Complex |

Naam complex |

Bijstelling winstneming 2022 |

Totale winst bij afsluiting |

|

P.460 |

Stokkum - Eltenseweg |

60.271 |

294.284 |

|

P.620 |

Hartjenshof Azewijn |

89.379 | 259.136 |

|

Totaal resultaat / mutatie voorziening |

149.650 | 553.420 | |

Weerstandsvermogen

Ten behoeve van de grondexploitaties is één reserve gevormd, zijnde:

De toevoeging van de reserve vindt plaats door tussentijdse winstneming volgens de methode “Percentage of Completion” en bij het afsluiten van een complex de gerealiseerde winst respectievelijk vrijval voorziening verliesgevend complex. Daarentegen vindt een onttrekking van de reserve plaats als gevolg van een dotatie aan de voorziening verliesgevend complex. De reserve kent een ondergrens van € 2 mln. en een bovengrens van € 4 mln. op basis van de Nota reserves en voorzieningen 2022.

Binnen de algemene reserve zijn middelen geoormerkt, die kunnen dienen als buffer voor het opvangen van risico’s. De risico’s in de grondexploitatie moeten, indien het saldo van de reserve grondexploitatie onvoldoende is, mede hieruit gedekt worden.

Het grondbeleid is geen doel op zich. Het is een instrument om andere gemeentelijke beleidsvelden (programma’s) te ondersteunen. Binnen de kaders van het gemeentelijk grondbeleid moeten op economisch verantwoorde wijze onroerende zaken worden beheerd en (nieuwe) bouwlocaties worden (her)ontwikkeld. En wel op een zodanige manier dat ruimtelijk beleid en sectoraal beleid op het gebied van wonen, werken en recreëren kunnen worden gerealiseerd.

Economische situatie en meerjarenperspectief

Na een korte dip eind 2022 kan de economie in 2023 weer langzaam op gang komen. Geholpen door het prijsplafond van de overheid om de gevolgen van de energieprijsstijging op te vangen. DNB verwacht een economische groei van 0,8% in 2023 en 1,6% in 2024.

Voor wat beteft de huizenmarkt is sprake van een kentering. Jarenlang zijn de huizenprijzen sterk gestegen. Daar is in 2022 een einde aan gekomen. DNB verwacht dat de huizenprijzen in de komende twee jaren samen met 6% dalen. De hypotheekrentes zijn meer gestegen dan verwacht. Daardoor wordt het voor huizenkopers moeilijker om een woning te financieren (DNB).

Het totaal aanbod aan gemeentelijke woningbouwkavels in Montferland bedroeg per 1-1-2022 25 woningbouwkavels. Per 1-1-2023 zijn nog 14 woningbouwkavels beschikbaar.

Als gevolg van het Didam-arrest dien je bij nieuwe woningbouwplannen mededingingsruimte te bieden. Bij het woningbouwplan Roncallischool in Zeddam wordt hier voor het eerst mee gewerkt. Voorbereidingen worden getroffen om te komen tot een groot aantal nieuwe woningbouwplannen in lijn met de opgave uit de regionale woondeal.

Prognose totaal resultaat grondexploitatie

Het resultaat van de totale grondexploitatie komt uit op een positief saldo van € 579.000 euro eindwaarde. Dit is exclusief de neerwaartse bijstelling van de winstneming in 2022 van € 178.000 euro. De totale tussentijdse winstneming t/m 2022 komt daarmee uit op € 19,190 mln.

De verliesvoorziening dient in 2022 met € 80.000 euro te worden verhoogd en komt uit op een totaal t/m 2022 van € 790.000 euro. De genoemde bedragen zijn één op één afkomstig uit onderstaande tabel waarin het totaal overzicht is te zien van alle grondexploitaties.

Bouwgrond in exploitatie (BIE)

Hieronder wordt ingegaan op de in exploitatie genomen gronden gesplitst in woningbouw en bedrijventerreinen.

Woningbouw

In 2022 zijn 9 complexen voor woningbouw actief. In totaal wordt een nadelig saldo geraamd van circa € 53.000 euro. Dit bedrag is exclusief de reeds verplicht genomen winstnemingen 2022. In het totaal overzicht is per complex inzichtelijk wat het verwachte resultaat is. Tevens is per complex inzichtelijk wat de hoogte is van de winst respectievelijk van het verlies.

Op hoofdlijnen kan worden gesteld dat de uitgifte voorspoedig is verlopen en dat zich binnen de verschillende complexen geen bijzonderheden hebben voorgedaan. Hieronder wordt nader ingegaan op woningbouwcomplex Kerkwijk.

Kerkwijk Didam (P.370)

Vanwege diverse omvangrijke wijzigingen in de planvorming in de fasen 5, 6 en 7 van Kerkwijk in 2018 (aanpassing omvang plangebied en een herverkaveling) is verplicht de grondexploitatie herzien. Deze herziening van de grondexploitatie met alle wijzigingen is op 27 september 2018 vastgesteld.