A. Weerstandsvermogen

B. Onderhoud kapitaalgoederen

C. Financiering

D. Bedrijfsvoering

E. Verbonden partijen

F. Grondbeleid

G. Lokale heffingen

H. Transities Sociaal Domein

2.5 Paragrafen

Paragraaf A. Weerstandsvermogen en risicobeheersing

1. Missie

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 1. MissieDe missie van de gemeente Montferland is om over een weerstandsvermogen te beschikken van ten minste een ratio van 2,0.

2. Context en achtergronden

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 2. Context en achtergrondenHet weerstandsvermogen bestaat uit de relatie tussen de beschikbare weerstandscapaciteit en de risico’s waarvoor geen voorzieningen zijn getroffen of verzekeringen zijn afgesloten. Het weerstandsvermogen van de gemeente wordt bepaald door de mate waarin de gemeente in staat is om in de toekomst aan haar financiële verplichtingen te kunnen voldoen.

| waardering | Ratio weerstandsvermogen | Kwalificatie |

| A | Groter dan 2,0 | Uitstekend |

| B | 1,4 tot 2,0 | Ruim voldoende |

| C | 1,0 tot 1,4 | Voldoende |

| D | 0,8 tot 1,0 | Matig |

| E | 0,6 tot 0,8 | Onvoldoende |

| F | Kleiner dan 0,6 | Ruim onvoldoende |

Het financieel beleid van de gemeente Montferland is gebaseerd op drie kernindicatoren voor het nastreven van een gezonde financiële gemeente:

- een (materieel) sluitende meerjarenbegroting;

- uitstekend weerstandsvermogen;

- een houdbare schuldpositie.

3. Kaderstellende (beleids)nota's

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 3. Kaderstellende (beleids)nota's- Nota reserves en voorzieningen (2018).

4. Ontwikkelingen

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 4. OntwikkelingenBeschikbare weerstandscapaciteit

Conform de nota reserves en voorzieningen 2018 bestaat onze weerstandscapaciteit uit de volgende componenten:

- De algemene reserve en de reserve "Verkoop aandelen Nuon;

- De reserve grondexploitatie (voor zover boven de minimale buffer van € 2,5 miljoen;

- Begrotingsruimte en de post onvoorzien.

Op grond van de begroting 2020 (en de bijbehorende meerjarenbegroting 2020-2022) wordt de weerstandscapaciteit in Montferland als volgt berekend:

| Verwachte weerstandscapaciteit | 2020 | 2021 |

| Algemene reserve | € 3,8 mln. | € 1,5 mln. |

| Reserve verkoop aandelen Nuon | € 15,1 mln. | € 15,3 mln. |

| Reserve grondexploitatie | € 2,5mln. | € 2,0 mln. |

| Totaal | € 21,4 mln. | € 18,8 mln. |

Het saldo van de Algemene reserve bedraagt per eind 2024 € 1,5 mln (uitgaande van verrekening van de negatieve saldi 2021 en 2022 met de algemene reserve). De afname ten opzichte van 2020 wordt met name veroorzaakt door de onttrekking van de nadelige begrotingssaldi in de komende jaren.

Het saldo van de reserve verkoop aandelen Nuon is bedraagt € 15,3 mln.

Het saldo van de Reserve Grondexploitatie bedraagt per ultimo 2024 € 4,5mln. (ook hierbij uitgaande van een overheveling naar de Algemene Reserve van € 0,9 mln voor 2021 en € 0,9 mln. voor 2022). Deze reserve dient als buffer voor specifieke risico's in de grondexploitatie. In de nota reserves en voorzieningen 2018 is de minimale omvang van deze reserve bepaald op € 2,5 mln. Het bedrag boven deze minimale buffer wordt meegenomen in de bepaling van de weerstandscapaciteit.

Op basis van de nota reserves en voorzieningen nemen we ingaande 2019 de onbenutte belastingcapaciteit niet meer mee bij de bepaling van de weerstandscapaciteit omdat deze niet direct beschikbaar is (wel latent aanwezig). Hierbij sluiten we aan bij de lijn die de provincie hanteert.

Ten opzichte van 2020 is de weerstandscapaciteit afgenomen met € 2,6 mln. met name vanwege de afname van de Algemene reserve.

Benodigde weerstandscapaciteit

Voor de bepaling van de benodigde weerstandscapaciteit heeft er een inventarisatie van individuele risico’s plaatsgevonden. Omdat niet alle risico’s zich in de praktijk gelijktijdig en in volle omvang zullen voordoen is een minimaal risicobedrag berekend. Het reële risicobedrag is het gemiddeld verwachte risicobedrag dat nodig is op korte termijn. Op basis van de onlangs geactualiseerde risico-inventarisatie zijn 14 risico’s in beeld gebracht. Uit deze risico-inventarisatie en –analyse blijkt een reële risicobedrag van € 4,7 mln. Dit is de benodigde weerstandscapaciteit van de gemeente. Dit risicobedrag is uit te splitsen in incidentele risico's en structurele risico's. De incidentele risico's bedragen € 2,8 miljoen en de structurele risico's € 1,9 miljoen.

Indien de berekende weerstandscapaciteit (€ 18,8 mln.) wordt afgezet tegen de benodigde weerstandscapaciteit (€ 4,7 mln.) dan blijkt dat de ratio afgerond 4,0 is. Dit betekent dat de weerstandscapaciteit in Montferland per 1 januari 2021 nog steeds het predicaat “uitstekend” krijgt. De omvang van het eigen vermogen en de voorzieningen zijn dus op uitstekend niveau om alle mogelijke risico’s op te vangen. Overigens vertoont deze ratio de laatste jaren wel een dalende tendens en we moeten ons realiseren dat de omvang van de Algemene Reserve heel hard achteruit gaat. De ontwikkeling van de weerstandsratio in de loop van de jaren is als volgt:

Risico's

In het Coalitieprogramma Montferland 2018-2022 is aangegeven dat we in deze paragraaf een "top-tien" introduceren.

In de risico-inventarisatie ten behoeve van deze begroting zijn veertien risico's opgenomen.

De tien grootste risico's uit deze inventarisatie zijn:

- Algemene uitkering uit het gemeentefonds

- Corona

- Sociaal domein

- Begrotingspositie

- Grote projecten (met name Centrumplan, zwembad en Bloemenbuurt Didam)

- Leges omgevingsvergunningen

- Gemeenschappelijke regelingen

- Digitalisering/automatisering/applicatiebeheer

- Garantstellingen

- Invoering Omgevingswet

Onderstaand een korte toelichting op de drie grootste risico's met de bijbehorende beheersmaatregelen.

Algemene uitkering uit het gemeentefonds

De bedragen in de begroting zijn gebaseerd op de meicirculaire 2020. Voor de jaren 2020 en 2021 zijn de accressen “vastgezet”, dus een verlaging van het accres vormt in deze jaren geen risico meer. De gemeenten weten waar ze aan toe zijn.

De herijking van het gemeentefonds is het grootste risico in de komende jaren. De gevolgen van deze herijking zullen bekend worden in de decembercirculaire 2020 en de gevolgen treden met ingang van 2022 in werking. Daarnaast zal ook het trap op trap af systeem worden geëvalueerd. De eerste informatie over de herijking luidt dat er meer geld naar de grote steden gaat en minder naar de plattelandsgemeenten en kleinere steden. Het maximale nadeel voor de nadeelgemeenten zal ca. € 100 per inwoner bedragen. Als we hier voor Montferland uitgaan van € 50 per inwoner bedraagt het risico € 1,8 mln. Daarnaast hebben we ingaande 2022 structureel een bijdrage van € 550.000 geraamd. Deze bijdrage is door het rijk slechts beschikbaar gesteld tot en met 2021, verwerking ingaande 2022 houdt derhalve een risico in. De verwachting is evenwel dat het rijk met structurele gelden over de brug zal komen, gezien de vele financiële problemen met de jeugdzorg bij veel gemeenten. Tenslotte hebben we binnen de ramingen van de algemene uitkering van het gemeentefonds geen raming opgenomen voor het BTW compensatiefonds (BCF), dit zou voor Montferland een bedrag van € 197.000 mogen zijn, dus dit kan voor ons alleen maar een meevaller zijn als we nog uitkeringen in dit kader ontvangen.

Voor deze inventarisatie gaan we uit van een maximaal risico van € 2 mln. en een reëel risico van € 100.000 structureel. In onze begroting hebben we voor de nadelige effecten van de herijking al een stelpost opgenomen van € 500.000 (in 2022) en van € 1.000.000 (structureel ingaande 2023). Daarom hebben we structureel nog "slechts" een risico van € 100.000 structureel opgenomen.

Beheersmaatregel:

Hierbij zijn we afhankelijk van macro ontwikkelingen. We kunnen zelf geen beheersmaatregelen treffen om dit risico terug te brengen.

Uitgangspunt blijft dat we voorzichtig ramen in de begroting.

Corona

Sinds medio maart 2020 is zijn we in een nieuwe werkelijkheid beland. Deze nieuwe werkelijkheid duurt zeker voort tot 2021 en de onderliggende economische lijnen lopen ook door in de volgende jaren. Op rijksniveau wordt er rekening gehouden met 4 scenario’s. De VNG heeft onderzoek laten verrichten en komt met 2 scenario’s.

Een best-case scenario, waarin vanaf nu de coronamaatregelen steeds verder worden versoepeld en een worst-case scenario, waarin er een tweede golf besmettingen Nederland treft.

De uitkomsten geven nadrukkelijk een schatting van de financiële effecten. De precieze consequenties zullen pas later in volle omvang duidelijk worden. Bovendien is het verloop van de coronacrisis nog hoogst onzeker. Overigens is de eerste tranche compensatie niet meegenomen in de berekeningen. Vanuit deze tranche hebben wij een bedrag van ruim € 500.000 van het rijk ontvangen en nog een bedrag van ruim € 100.000 van de provincie.

Vooralsnog houden wij rekening met een netto impact van € 1 miljoen.

Beheersmaatregel

Wij hebben onze bedrijfsvoering op onderdelen aangepast zodat we op hoofdlijnen inzicht hebben in de kosten en minder opbrengsten die een direct causaal verband hebben met de gevolgen van Corona. Dit heeft zowel impact op onze lasten als ook baten. Hierdoor wordt het mogelijk om de diepe impact op hoofdlijnen te kunnen inschatten.

Sociaal domein

Het maatregelenpakket is vastgesteld en dit pakket zal ook periodiek worden gemonitord. De uitgavenkant blijft altijd een open eind regeling. De beheersing van deze uitgaven hebben wij maar ten dele zelf in de hand. Het maximale risico schatten wij nog steeds in op € 1.500.000 met een percentage van 50. Als reëel risico nemen wij derhalve € 750.000 op.

Beheersmaatregel:

Uitvoeren en monitoren van de hervormingstaakstelling.

5. Financiële kengetallen

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 5. Financiële kengetallenToelichting financiële kengetallen

De vijf financiële kengetallen geven samen een beeld van de financiële ontwikkelingen in de gemeente. Eén los kengetal zegt echter weinig over de totale financiële positie. Of een hoge schuldquote voor een gemeente nadelig is, hangt bijvoorbeeld af van het eigen vermogen en hoe groot de kans is dat de schuld weer wordt afgelost. Onderstaande een toelichting op de verschillende kengetallen.

Weerbaarheid: kan de gemeente tegen een stootje?

Netto schuldquote (ongecorrigeerd): De niet gecorrigeerde netto schuldquote geeft het risico voor de gemeente weer als derden niet aan hun verplichtingen kunnen voldoen. Denk bij voorbeeld aan een woningcorporatie, die geld heeft geleend bij de gemeente. Hoe lager, hoe beter.

Netto schuldquote (gecorrigeerd): De netto schuldquote geeft aan of de gemeente in staat is de schulden terug te betalen waarvoor zij volledig zelf aan de lat staat. Ook hier geldt: hoe lager, hoe beter.

Solvabiliteit: De mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Dit wordt berekend op basis van het eigen vermogen en de bezittingen van de gemeente. Hoe hoger, hoe beter.

Grondexploitatie: Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Hier geldt: hoe lager, hoe minder risicovol.

Wendbaarheid: kan de gemeente zich relatief snel aanpassen aan veranderende omstandigheden?

Hierbij zijn de volgende kengetallen van belang:

Belastingcapaciteit: De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar kan worden opgevangen of ruimte is voor nieuw beleid. Hoe lager hoe beter.

Structurele exploitatieruimte: Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, door de structurele baten en structurele lasten te vergelijken met de totale baten. Hoe hoger, hoe beter.

| Indeling categorieën (%) | ||||

| Kengetal | A 'Voldoende' | B 'Matig' | C 'Onvoldoende' | |

| 1a | Netto schuldquote | < 90% | 90-130% | > 130% |

| 1b |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

< 90% | 90-130% | > 130% |

| 2 | Solvabiliteitsratio | > 50% | 20-50% | < 20% |

| 3 | Structurele exploitatieruimte | > 0% | 0% | < 0% |

| 4 | Grondexploitatie | < 20% | 20-35% | > 35% |

|

5 |

Belastingcapaciteit |

< 95% | 95-105% | > 105% |

| Financiële kengetallen Montferland (%) | |||||||

| Kengetal | Rek. 2019 | Begr. 2020 | Begr. 2021 | Begr. 2022 | Begr. 2023 | Begr. 2024 | |

| 1a | Netto schuldquote | 65% | 99% | 83% | 77% | 73% | 71% |

| 1b |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

58% | 87% | 73% | 67% | 63% | 61% |

| 2 | Solvabiliteitsratio | 25% | 21% | 23% | 26% | 26% | 27% |

| 3 | Structurele exploitatieruimte | 0,31% | -1,6% | -2,26% | -0,97% | 0,47% | 0,35% |

| 4 | Grondexploitatie | 5% | 3% | 0% | 0% | 0% | 0% |

|

5 |

Belastingcapaciteit |

110% | 113% | 109% | 109% | 109% | 109% |

|

Voldoende |

|

Matig |

|

Onvoldoende |

De financiële kengetallen dienen in samenhang te worden bezien om onze financiële positie te beoordelen.

In 2021 vallen drie kengetallen in de categorie voldoende (netto schuldquote, netto schuldquote gecorrigeerd voor verstrekte leningen en grondexploitatie), één in de categorie matig (solvabiliteit zit tegen de grens van onvoldoende) en twee in de categorie onvoldoende (structurele exploitatieruimte en belastingcapaciteit).

Op basis van de bovenstaande indeling en rekening houdend met de ratio van ons weerstandsvermogen kunnen we de financiële positie van onze gemeente als matig kwalificeren.

We zijn nog redelijk weerbaar, maar onze wendbaarheid gaat hard achteruit.

Afwijkingen of nieuwe ontwikkelingen die leiden tot bijstellingen:

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - Afwijkingen of nieuwe ontwikkelingen die leiden tot bijstellingen:Paragraaf B. Onderhoud kapitaalgoederen

Missie

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - MissieDe gemeente Montferland heeft een grote oppervlakte aan openbare ruimte in beheer. Veel activiteiten vinden plaats zoals wonen, recreëren en werken. Daarvoor zijn kapitaalgoederen nodig zoals wegen, rioleringen, kunstwerken, openbaar groen, verlichting en gebouwen. De kwaliteit van deze kapitaalgoederen en het onderhoudsniveau ervan is in grote mate bepalend voor het voorzieningenniveau en uiteraard de (jaarlijkse) lasten. We streven hierbij naar een voldoende onderhoud van onze kapitaalgoederen.

Context en achtergronden

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - Context en achtergrondenIn het Coalitieprogramma 2018-2022 zijn onder meer de volgende onderwerpen opgenomen voor deze jaren die betrekking hebben op onze kapitaalgoederen:

- Reactivering van het Groen Structuurplan.

- Wateroverlast aanpakken in samenwerking met andere overheden en bewoners.

- De St. Jansgildestraat renoveren zodat deze ook voor voetgangers, welke minder goed ter been zijn, begaanbaar wordt.

- Een verkeerscirculatieplan voor het centrum van Didam opstellen.

- Een verkeerscirculatieplan opstellen voor 's-Heerenberg waarbij rekening gehouden wordt met de herinrichting van de Drieheuvelenweg en waarbij de 's-Heerenbergse bevolking vroegtijdig meegenomen wordt.

- Goede ontsluiting voor landbouwverkeer.

Kaderstellende beleidsnota's

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - Kaderstellende beleidsnota's• Coalitieprogramma Montferland 2018 - 2022

• Gemeentelijk Rioleringsplan Montferland (Verbreed GRP 2016 – 2020) + 2021

• Groenbeleidsplan 2020 - 2024

• Integraal Gemeentelijk verkeer en Vervoerplan 2020 - 2024

• Hondenbeleidsplan

• Speelbeleid (2015 - 2030)

• Beleidsplan wegen (2018 - 2021)

• Beleidsplan zand- en halfverhardingswegen (2019 – 2028)

• Beleidsplan Civiele Kunstwerken (2019 - 2023)

• Beleidsplan Openbare Verlichting (2020 - 2024)

• Beleidsplan Toegankelijkheid Openbare Ruimte (2017 - 2021)

• Beleidsplan Gladheidsbestrijding ( 2016 - 2021)

• Uitvoeringsplan Gladheidsbestrijding (2020 - 2021)

• Bomenbeleidsplan 2020

Ontwikkelingen

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - OntwikkelingenOnderstaand een toelichting per onderdeel.

Wegen en bermen.

Algemeen.

In 2017 is het wegenbeleidsplan 2018 – 2021 door de raad vastgesteld. Hierin is de onderhoudsplanning opgenomen die is gebaseerd op het minimale onderhoudsniveau volgens de CROW-richtlijnen. Hierbij wordt eventuele aansprakelijkheid voorkomen.

Areaal wegennet

|

Onderdeel |

Lengte (km) |

Oppervlakte (m2) |

|

Verharde wegen |

353 |

|

|

Onverharde wegen |

49 |

|

|

Fietspaden |

50 |

|

|

Asfaltverharding |

|

1.030.502 |

|

Elementenverharding |

|

1.436.735 |

|

Betonverharding |

|

27.197 |

|

Onverhard/halfverhard |

|

189.865 |

Het gehele areaal aan wegen vertegenwoordigt een waarde, de vervangingswaarde. De vervangingswaarde geeft een globale indruk van de waarde van de verhardingen, ervan uitgaande dat het bestaande areaal opnieuw aangelegd zou moeten worden. De totale vervangingswaarde van alle verhardingen in beheer van de gemeente bedraagt rond de € 140.000.000 (140 miljoen euro).

Wegen

Om wegbeheer op een juiste manier te kunnen uitvoeren is het van belang om te weten wat het totaal te onderhouden areaal is, wat de technische kwaliteitstoestand daarvan is en hoeveel geld er

nodig is om het areaal op het vastgestelde kwaliteitsniveau te houden. In het beleidsplan wegen is ook de invloed van het vastgestelde beeldkwaliteit verwerkt. Hierin worden de winkelgebieden en historisch centrum op beeldkwaliteit B onderhouden in plaats van alle overige gebieden op C-kwaliteit.

Om het aangegeven onderhoud mogelijk te maken bedraagt de jaarlijkse toevoeging aan de voorziening groot onderhoud wegen € 914.757,=.

De wegen worden eenmaal per jaar visueel geïnspecteerd volgens de CROW richtlijnen. Op basis van die inspectie wordt een actueel beeld verkregen van de conditie daarvan. Deze

gegevens zijn het startpunt voor het opstellen en zo nodig bijstellen van een meerjarig onderhoudsplan. In 2020 zijn de wegen geïnspecteerd.

Kwaliteit

De meeste wegen binnen de gemeente Montferland verkeren in goede tot zeer goede staat. Bij asfaltverharding is dit bijna 85% en bij elementenverharding ongeveer 90%, in beide gevallen boven het landelijk gemiddelde.

Verouderde verhardingen.

De storting in de voorziening voorziet niet in het vervangen van verouderde verhardingen. Het wegenareaal is zodanig aan het verouderen dat het noodzakelijk is de verhardingsmaterialen (asfalt en elementen) te vervangen. In 2018 is hiermee begonnen (Deel Dr J.H. van Heeklaan in ’s-Heerenberg) vervolgens de Graaf Hendrikstraat, Kerkweg en vervolg Dr J.H. van Heeklaan, Daltuin en Montferlandsestraat. Diverse wegen zijn in voorbereiding zoals Violenstraat, Tuinstraat, Schoolstraat, Hiedenbrinkstraat en deel Pastoor ter Rielestraat, Prins Bernardstraat, Julianastraat. Dit wordt de komende jaren voortgezet. De redenen om deze wegen op te pakken is om ook in de toekomst de onderhoudskosten beheersbaar te kunnen houden en de aantrekkelijkheid van onze kernen goed te houden en achteruitgang in uitstraling en beleving te voorkomen. Jaarlijks is hiervoor € 530.000,= beschikbaar.

Kerkweg in Zeddam

Asfalt is aan vervanging toe en wordt vervangen door klinkers en het voetpad krijgt nieuwe tegels.

Onderhoud onverharde wegen

In 2019 is het beleidsplan zand- en halfverhardingswegen 2019-2028 door de Raad vastgesteld. Eén van de onderdelen is het uitvoering geven aan het plan om met de aanwonenden te kijken welke optie (behalve het verharden met asfalt en/of klinkers) de voorkeur heeft om de stofoverlast en de kuilvorming te verminderen. De opties bestaan hoofdzakelijk uit het stabiliseren van de bovenlaag, Padvast aanbrengen, regulier onderhoud met Nodust of gewoon zoals nu of nog minder. Een pilot is gedraaid aan de Braamweg in Braamt en het vervolg zal in 2020 en 2021 plaatsvinden zodat 2021 het geheel is afgerond. Hiervoor is € 1.250.000,= beschikbaar gesteld.

Pilotproject Braamweg

Het stabiliseren van de bovenlaag zodat stofoverlast en kuilvorming tot een minimum beperkt wordt.

Bermen

Naast het maaien van de bermen is onderhoud van de bermen noodzakelijk. Hiermee wordt bedoeld het uitvullen van gaten, het verhogen of verlagen van de berm of andere reparaties. In het beleidsplan wegen is voorgesteld jaarlijks van circa 10 km weglente de bermen aan te pakken. Hiermee wordt de veiligheid te verbeterd en wordt schade aan de weg en plasvorming op de weg voorkomen. Kosten daarvoor waren eerder niet opgenomen. Vanaf 2018 is jaarlijks € 50.000,= in de begroting opgenomen aan onderhoud aan de wegbermen.

Bermen Netterdenseweg Azewijn

Bermen zijn verlaagd waardoor het water beter naar de sloot loopt en de afwatering van de weg verbetert.

Rioleringen

Algemeen.

In 2015 is het GRP (Gemeentelijk Riolering Plan) 2016 - 2020 vastgesteld. Dit plan is de basis voor het uitvoeren van de rioleringswerken en het onderhoud. De looptijd van dit GRP wordt met één jaar verlengd om zo weer in de pas te lopen met de partners uit het afvalwaterteam Etten, de gemeenten Oude IJsselstreek en Doetinchem. Er wordt een gezamenlijk (beleids) deel van het

GRP 2022 – 2026 opgesteld.

Areaal

|

Onderdeel |

Lengte (km) |

Aantal |

|

Gemengde riolen |

138.3 |

|

|

Vuilwaterriolen (dwa) |

101.4 |

|

|

Regenwater riolen (rwa) |

31,0 |

|

|

Infiltratieriolen |

33,4 |

|

|

Kolken |

|

12.503 |

|

Drukriolering |

135.2 |

|

|

Persleidingen |

9,4 |

|

|

Overstorten |

|

36 |

|

Interne bergingen |

|

1 |

|

Randvoorzieningen |

|

10 |

|

Stelselgemalen |

|

39 |

|

Pompunits drukriolering |

|

596 |

|

Tunnelgemalen |

|

2 |

|

Waterelementen/vijverpomp |

|

1 |

|

Grondwatergemaal |

|

1 |

|

IBA’s |

|

44 |

|

Wadi’s |

|

43 |

|

Retentievijvers |

|

3 |

|

Groene bergingen |

|

2 |

Afvalwaterinzameling is een wettelijke taak van de gemeente. Daar zijn de laatste decennia nieuwe taken bij gekomen. Tegenwoordig proberen gemeenten ook wateroverlast en vervuiling van onze oppervlaktewateren zo veel mogelijk te voorkomen, bewuster om te gaan met hemelwater en rekening te houden met verwachte klimaatveranderingen. De manier waarop Montferland deze taken wil uitvoeren staat in het GRP 2016 – 2021.

Om de voorzieningen die deel uit maken van het rioolstelsel goed te kunnen beheren moet duidelijk zijn welke voorzieningen er zijn en wat de technische staat is. Gemalen, randvoorzieningen, riooloverstorten en grondwaterpeilbuizen zijn aangesloten op het Regionaal Meetsysteem, waardoor automatisch actuele informatie beschikbaar is over de werking van de riolering, storingen en grondwaterstanden. Zo kan accuraat gereageerd in het geval van een storing.

Door middel van camera-inspecties wordt jaarlijks de kwaliteit van een deel van de vrijvervalriolering bepaald. Dit gebeurd op basis van de leeftijd van het betreffende riool. Aan de hand van deze inspecties, en inspecties uit het verleden, wordt met behulp van het rioolbeheersysteem een vervangingsplanning opgesteld.

Vermeld moet worden dat in het GRP 2016-2021 er wordt uitgegaan van risico-gestuurd beheer wat betekent vaker repareren en relinen en minder vervangen van rioolbuizen. Het opbreken van de weg is dan niet nodig.

De onderdelen van de drukriolering in het buitengebied zoals de pompen en gemalen worden onderhouden volgens de maatregelen die in het GRP staan vermeld. Naast het reguliere onderhoud worden onderdelen vervangen op basis van technische levensduur.

Pompput Laarstraat in Vethuizen

Een van de 596 stuks

De komende planperiode wordt voor ruim € 3,8 miljoen geïnvesteerd in het verbeteren en vervangen van riolering. Voor het beheren en onderhouden van bestaande voorzieningen is jaarlijks bijna € 1,3 miljoen nodig. De inwoners van Montferland betalen de kosten voor de rioleringszorg via de rioolheffing.

Civieltechnische kunstwerken.

Algemeen

In 2018 is het beleidsplan civiele kunstwerken 2019-2023 vastgesteld.

Areaal

|

Onderdeel |

Aantal |

|

Bruggen |

10 |

|

Tunnels |

2 |

|

Viaducten |

2 |

|

Vlonders |

2 |

|

Duikers |

3 |

Om de civiele kunstwerken veilig en beschikbaar te houden voor haar doel is het van belang om te weten wat het areaal is, wat de technische kwaliteitstoestand is en hoeveel geld er nodig is om dit te houden.

Door iedere vijf jaar een technische inspectie van de civiele kunstwerken uit te voeren wordt een actueel beeld verkregen van de conditie van de kunstwerken. Het beleidsplan is gebaseerd op de inspectie uitgevoerd in 2017 en de maatregelen hieruit voortvloeiend zijn de basis voor de benodigde financiële middelen de komende jaren.

Wegbeheerders hebben op grond van de Wegenwet de zorgplicht voor de civiele kunstwerken. Dit betekent dat zij ervoor moeten zorgen dat de kunstwerken in goede staat verkeren. Volgens artikel 6.174 van het Burgerlijk Wetboek is de wegbeheerder aansprakelijk voor het veroorzaken van schade als gevolg van mankementen aan het “geleverde product” civiele kunstwerk. Door de kunstwerken te inspecteren en de daaruit voortvloeiende maatregelen uit te voeren wordt voldaan aan deze zorgplicht.

De inspectie van 2017 heeft uitgewezen dat over het algemeen de kunstwerken binnen de gemeente Montferland in een redelijke staat verkeren. Het areaal is veilig voor de burgers en over het algemeen vertonen de kunstwerken vooral verouderingsdefecten.

In de periode 2019-2023 is de vervanging noodzakelijk van de houten fiets-/voetgangersbrug aan de Elsepasweg in ’s-Heerenberg op basis van technische levensduur.

Brug Elsenpasweg ’s-Heerenberg

Om het aangegeven onderhoud en de vervanging mogelijk te maken bedraagt in de periode 2019 – 2023 de jaarlijkse toevoeging aan de voorziening groot onderhoud civiele kunstwerken € 19.417,=.

Groen

Algemeen.

Het openbaar groen en de bomen worden met ingang van 1 januari 2017 onderhouden conform beeldkwaliteit. Dit na de vaststelling door de raad in 2014 waarbij het gewenste beeld van het groen in de diverse structuurgebieden (woonwijken, industrieterreinen, centra en buitengebied) is bepaald.

In praktische zin staan niet de frequenties en maatregelen van het beheer centraal maar de vooraf afgesproken beeldkwaliteit.

Areaal

|

Onderdeel |

Oppervlak (m2) |

Lengte (m) |

Aantal |

|

Bomen |

|

|

18.500 |

|

Gazon |

360.000 |

|

|

|

Bermen |

1.232.286 |

|

|

|

Bodembedekkers |

34.913 |

|

|

|

Hagen/Blokhagen |

|

47.000 |

|

|

Sierheesters |

99.550 |

|

|

|

Bosplantsoen + houtwal |

321.023 |

|

|

|

Bos |

81.248 |

|

|

|

Rozen |

10.180 |

|

|

|

Vaste planten + prairiebeplanting |

12.696 |

|

|

|

Bloembakken |

4.000 |

|

|

Openbaar groen

Naast het reguliere onderhoud wordt jaarlijks verouderd groen, groen dat ‘op’ is, vervangen door een nieuwe aanplant. Dit gebeurd nog niet planmatig. Een groenbeleidsplan met bijbehorend beheerplan is in 2020 vastgesteld.

Bomen

Naast het reguliere onderhoud dat aan de bomen wordt gepleegd worden ook boomstructuren vervangen. Dit zijn vaak verouderde boomstructuren of bomen die te groot zijn geworden voor hun groeiplaats.

Gemeenten moeten in het kader van de zorgplicht voor bomen een BVC-inspectie (boomveiligheidscontrole volgens de methode VTA (Visual Tree Assessment) uitvoeren. In 2017 is hier een begin mee gemaakt. In een cyclus van 3 jaren worden alle bomen geïnspecteerd; attentie- en risico-bomen worden vaker gecontroleerd. Deze gegevens worden in het beheerpakket vastgelegd waarbij de onderhoudsmaatregel wordt bepaald.

Het bomenbeleidsplan is in 2020 door de raad vastgesteld. Met het bijbehorende beheerplan worden de benodigde budgetten voor planmatig onderhoud en vervangingen definitief onderbouwd.

Bomen Kilderseweg Zeddam

Jonge bomenstructuur (2014) aan de Kilderseweg

Een (financieel) risico wordt gevormd door ziektes. Specifieke ziekten aan bomen (o.a. de kastanje-, iep- en watermerkziekte) zijn moeilijk te beheersen en te genezen. Essentaksterfte is een boomziekte die vooral in het buitengebied voorkomt. Als een boom ziek wordt, is vaak een snelle verwijdering noodzakelijk. De roetschorsziekte is een bijzonder ziekte omdat deze bij mensen longproblemen kan veroorzaken. De bestrijding van eikenprocessierups wordt jaarlijks uitgevoerd vanwege de volksgezondheid.

Openbare verlichting

In 2020 is het beleidsplan openbare verlichting 2020 – 2024 door de raad vastgesteld. Naast een aantal beleidsmatige keuzes is in dit plan ook het beheer geregeld.

Areaal

|

Onderdeel |

Aantal |

|

Lichtmasten |

7.434 |

|

Armaturen |

7.606 |

Jaarlijks worden masten van minimaal 40 jaar en ouder (gemiddeld 45 st. per jaar) en armaturen van minimaal 20 jaar en ouder (gemiddeld 225 st. per jaar) vervangen. Bij de oude masten worden stabiliteitsmetingen uitgevoerd om de sterkte van de lichtmasten te bepalen om zo na te gaan of vervanging ook daadwerkelijk nodig is.

Het beleid is er op gericht om een zo duurzaam mogelijk areaal aan lampen te hebben. Dit betekent toepassing van led armaturen in het geval van nieuwe plaatsing en planmatig vervangen van armaturen. Doel is het terugbrengen van het totale energieverbruik van de openbare verlichting om zodoende een bijdrage te leveren aan de CO2 reductie. Ongeveer 25% van het areaal is al voorzien van LED verlichting.

Tevens moet in 2021 10% van de verlichting uit en in 2022 nog eens 10%. Dit zal d.m.v. een participatietraject uitgevoerd gaan worden en zal energiebesparing opleveren.

Om het aangegeven onderhoud en de vervanging mogelijk te maken bedraagt in de periode 2020 – 2024 de jaarlijkse toevoeging aan de voorziening vervangingen lichtmasten en armaturen

€ 127.289,=.

LED- Verlichting Hengelderweg

Gedimde Led verlichting aan de Hengelderweg

Speelvoorzieningen

In 2015 heeft de gemeenteraad het beleidsplan ‘Spelen in Montferland’ vastgesteld voor de periode 2015 – 2030. Hieraan gekoppeld is een beheerplan waarin het beheer en onderhoud planmatig is vertaald met de benodigde kosten. Ook de vervanging is in het beheerplan geregeld.

In het beleidsplan is er een verschuiving gaande naar avontuurlijke, toegankelijke en natuurlijke plekken (zoals Cool Nature), waarbij de speelplaatsen bewoners de mogelijkheid bieden om te spelen, te bewegen en elkaar te ontmoeten ongeacht de leeftijd (integraal spelen). Logisch gevolg hiervan is dat bestaande traditionele speellocaties voor een deel zullen verdwijnen.

Areaal

|

Kern |

Aantal speellocaties |

|

Azewijn |

4 |

|

Beek |

4 |

|

Braamt |

2 |

|

Didam |

31 (vijf verwijderd in 2018) |

|

Kilder |

3 |

|

Loil |

2 |

|

Nieuw Dijk |

2 |

|

’s-Heerenberg |

20 (vier verwijderd en drie vernieuwd in 2018) |

|

Stokkum |

2 |

|

Zeddam |

3 (twee vernieuwd in 201) |

|

Totaal |

73 |

Volgens het Warenwetbesluit attractie en speeltoestellen (WAS) is de eigenaar/huurder van de grond onder het toestel verantwoordelijk voor de veiligheid. In de openbare ruimte is de gemeente in de regel beheerder van speeltoestellen of speelaanleidingen en dus verantwoordelijk voor het onderhoud.

In Montferland worden vier keer per jaar alle locaties bezocht voor een combinatie van het uitvoeren van een visuele inspectie van alle constructies, de ondergrond en de directe omgeving van het toestel. Klein onderhoud aan de speeltoestellen wordt direct uitgevoerd. De jaarlijkse technische inspectie van alle toestellen wordt uitgevoerd door een extern bedrijf. De registratie van de inspectie en het uitgevoerde kleine onderhoud wordt vanaf medio 2015 in het gemeentelijke beheersysteem verwerkt.

Gegevens uit het digitale systeem in combinatie met de inspectiegegevens zijn de basis voor vervanging of opheffing toestellen en locaties.

Sportvelden

De gemeente heeft een aantal sportvelden en accommodaties in eigendom en voert het beheer en onderhoud daarop uit.

Areaal.

|

Kern/accomodatie |

Aantal natuurgrasvelden |

Aantal kunstgrasvelden |

|

Azewijn (Den Dam) |

1 |

|

|

Lengel (VVL) |

2* |

|

|

Braamt (St. Joris) |

1* |

|

|

Stokkum |

1* |

|

|

Kilder |

3 |

|

|

Zeddam |

2 |

|

|

’s-Heerenberg (MVR) |

1 |

2 |

|

Beek (’t Peeske) |

3 |

|

|

Didam (DVC ’26) |

4 |

2 |

|

Nieuw Dijk (Sprinkhanen) |

4 |

|

|

Loil |

3 |

|

*Deze accommodaties zijn niet meer in gebruik door de fusie van clubs.

Naast het regulier en groot onderhoud dat jaarlijks op de natuurvelden wordt uitgevoerd, is renovatie soms nodig. Door extra aandacht aan regulier en groot onderhoud te schenken kunnen renovaties uitgesteld worden.

Om de fusie van een aantal voetbalclubs mogelijk te maken zijn er zowel bij de fusie club FC Bergh en VV Montferland kunstgrasvelden aangelegd. Het onderhoud van de kunstgrasvelden is een verantwoording van de clubs zowel qua uitvoering als financieel. Wel schrijven wij de velden af in 10 jaar en daarvoor wordt jaarlijks € 50.000,= toegevoegd aan de reserve kunstgrasvelden. Op 31/12/21 bedraagt die reserve € 250.000,=.

De vrijgekomen velden, als gevolg van die fusies, blijven gemeentelijk eigendom en daar vindt een aangepast onderhoudsregime plaats totdat de herbestemming bekend is.

Gemeentelijke gebouwen

Verduurzaming gemeentelijk Vastgoed. In 2020 is het dak van sporthal ’t Ralant voorzien een PV-installatie. In 2021 wordt Sporthal de Muizenberg voorzien van een PV-installatie. In 2020 heeft een renovatie van de sportzaal in Kilder plaats. Ook hier is verduurzaming van de verlichting en de verwarmingsinstallatie doorgevoerd. Sporthal de Muizenberg zal in 2021 worden voorzien van een PV-installatie. In 2020 vindt de ‘Quickcheck gebouwen ten behoeve van energieneutraal in 2030’ plaats. De uitkomsten hiervan zullen worden voorgelegd aan het bestuur.

In 2021 zal bij de uitvoering van de onderhoudsacties in het kader van het MJOP nadrukkelijk aandacht worden gegeven aan de verduurzaming van het gemeentelijk vastgoed.

PV-installatie (zonnepanelen)

Aanleg pv-installatie op sporthal bij Brede School Zuid in Didam.

Uitgaven onderhoud kapitaalgoederen

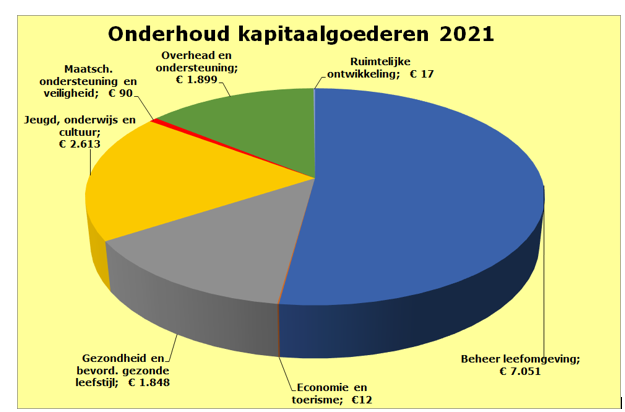

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - Uitgaven onderhoud kapitaalgoederenDe totale uitgaven voor het onderhoud van de verschillende soorten kapitaalgoederen worden in de begroting geraamd op:

| Programma/ onderdeel |

Begr. 2020 (na wijz.) |

Begroting 2021 |

Begroting 2022 |

Begroting 2023 |

Begroting 2024 |

| Beheer leefomgeving | |||||

| Begraafplaatsen | € 153 | € 164 | € 164 | € 164 | € 164 |

| Openbaar groen en natuur | € 1.973 | € 2.057 | € 2.057 | € 2.047 | € 2.047 |

| Riolering | € 1.524 | € 1.438 | € 1.529 | € 1.587 | € 1.653 |

| Verkeer en vervoer | € 308 | € 339 | € 339 | € 339 | € 339 |

| Wegen, straten en pleinen | € 3.235 | € 3.053 | € 3.455 | € 3.679 | € 3.704 |

| Totaal Beheer leefomgeving | € 7.193 | € 7.051 | € 7.543 | € 7.815 | € 7.907 |

| Economie en toerisme | |||||

| Grondexploitatie | € 12 | € 12 | € 12 | € 12 | € 12 |

| Totaal Economie en toerisme | € 12 | € 12 | € 12 | € 12 | € 12 |

| Gezondheid en bevord. gezonde leefstijl | |||||

| Speelvoorzieningen | € 163 | € 163 | € 163 | € 163 | € 163 |

| Sportaccommodaties | € 2.435 | € 1.685 | € 1.706 | € 1.698 | € 1.691 |

| Totaal Gezondheid en bevord. gezonde leefstijl | € 2.598 | € 1.848 | € 1.869 | € 1.861 | € 1.854 |

| Jeugd, onderwijs en cultuur | |||||

| Accommodatiebeheer | € 529 | € 534 | € 533 | € 532 | € 531 |

| Bibliotheekwerk | € 53 | € 53 | € 53 | € 53 | € 53 |

| Kunst en cultuur | € 23 | € 23 | € 23 | € 23 | € 23 |

| Onderwijshuisvesting | € 1.980 | € 2.004 | € 1.994 | € 2.466 | € 2.457 |

| Totaal Jeugd, onderwijs en cultuur | € 2.585 | € 2.613 | € 2.603 | € 3.073 | € 3.063 |

| Maatsch. ondersteuning en veiligheid | |||||

| Veiligheid | € 90 | € 90 | € 181 | € 181 | € 181 |

| Totaal Maatsch. ondersteuning en veiligheid | € 90 | € 90 | € 181 | € 181 | € 181 |

| Overhead en ondersteuning | |||||

| Beheer ov. Gebouwen en gronden | € 90 | € 80 | € 80 | € 80 | € 74 |

| Huisvesting | € 1.377 | € 1.374 | € 1.369 | € 1.348 | € 1.288 |

| Tractie | € 460 | € 445 | € 469 | € 468 | € 473 |

| Totaal Overhead en ondersteuning | € 1.927 | € 1.899 | € 1.917 | € 1.895 | € 1.835 |

| Ruimtelijke ontwikkeling | |||||

| Wonen en bouwen | € 16 | € 17 | € 17 | € 17 | € 17 |

| Totaal Ruimtelijke ontwikkeling | € 16 | € 17 | € 17 | € 17 | € 17 |

| Eindtotaal | € 14.420 | € 13.530 | € 14.142 | € 14.854 | € 14.869 |

Dit geeft voor het jaar 2021 de volgende verdeling.

Paragraaf C. Financiering

1. Missie

Terug naar navigatie - Paragraaf C. Financiering - 1. MissieVoor de uitvoering van de programma’s zijn financiële middelen nodig. De treasuryfunctie omvat het sturen en beheersen van, het verantwoording afleggen over en het toezicht houden op de financiële vermogenswaarden, de financiële geldstromen, de financiële posities en de daaraan verbonden risico’s. Binnen de treasuryfunctie wordt gestreefd naar beperking van de financiële risico’s en de daaraan verbonden lasten.

2. Context en achtergronden

Terug naar navigatie - Paragraaf C. Financiering - 2. Context en achtergrondenDe missie en doelstellingen van het financieringsbeleid zijn vastgelegd in het treasurystatuut. De wettelijke basis ligt vast in de Wet Financiering Decentrale Overheden (FIDO). Sinds de financiële crisis in 2008/2009 zijn de eisen verscherpt en is de beleidsvrijheid van de gemeenten aan strenge regels gebonden. Daarnaast zijn er regels met betrekking tot de treasury vastgelegd in de financiële verordening (ex art. 212 Gemeentewet).

Sinds 2013 is de regeling Schatkistbankieren van toepassing, die de gemeente verplicht om overtollige geldmiddelen, rekening houdend met een doelmatigheidsdrempel, te beleggen in de schatkist dan wel uit te zetten bij andere overheidsinstellingen (gemeenten, provincies, etc.). Tevens is sinds eind 2013 de wet Houdbare Overheidsfinanciën (wet HOF) van toepassing. De wet HOF is een nadere uitwerking van de Europese afspraken over de beperking van het EMU-saldo (3% Bruto Binnenlands Product). Het gemeentelijk aandeel, voor alle gemeenten tezamen, is 0,32% BBP.

Het netto-financieringssaldo van alle gemeenten bij elkaar mag in een jaar niet boven dit plafond uitkomen. Indien decentrale overheden de afgesproken norm structureel overschrijden en het niet mogelijk blijkt met elkaar passende maatregelen af te spreken om terug te keren naar het verbeterpad, kan het kabinet maatregelen nemen. Wel is er op basis van het macroplafond voor het financieringstekort van alle gemeenten een referentiewaarde per gemeente vastgesteld. Op individuele overschrijdingen van die referentiewaarde staat geen directe sanctie.

3. Kaderstellende (beleids) nota's

Terug naar navigatie - Paragraaf C. Financiering - 3. Kaderstellende (beleids) nota's- Wet Financiering Decentrale Overheden (FIDO)

- Wet Houdbare Overheidsfinanciën

- Wet Schatkistbankieren

- Financiële verordening (ex art. 212 Gemeentewet)

- Treasurystatuut 2016

4. Ontwikkelingen

Terug naar navigatie - Paragraaf C. Financiering - 4. OntwikkelingenIn deze paragraaf wordt nader ingegaan op:

- Renteontwikkeling

- Financieringsbehoefte

- Kasgeldlimiet

- Renterisiconorm

- Overige risico’s

a. Renteontwikkeling

Terug naar navigatie - Paragraaf C. Financiering - a. RenteontwikkelingAl sinds de financiele crisis van de jaren 2008/2009 zien we dat de rente voor kortlopende leningen lager is dan de rente voor de langlopende leningen. De economische ontwikkeling als gevolg van de COVID-19 pandemie zorgt er voor dat hiervoor de korte en middellange termijn geen grote verandering meer te verwachten is, mede gelet op het opkoop beleid van de ECB ten aanzien van staatsobligaties. Dor het ruime stimuleringsbeleid van de overheid wordt de economische achteruitgang beperkt maar is in historisch perspectief aanzienlijk. Dit heeft ook invloed op de inflatie die zich eveneens voor 2020 en 2021 op lage niveau's beweegt.

Het is moeilijk om voor 2021 en later een voorspelling te doen over de renteniveau's. Wel is het aannemelijk dat deze zich nog geruime tijd op een laag niveau zullen bewegen van max. 1%. Voor 2021 verwachten wij dat de huidige historisch lage rentepercentages gehandhaafd blijven: (15-jr. leningen) 0,1 %, (30 jr. leningen) 0,5 %.

Deze zal onder het rentetarief voor langlopende geldleningen van 1% blijven, waarmee wordt gerekend bij nieuwe investeringen.

Binnen onze financieringsbehoefte zullen we, bij de huidige rentestructuur, tot het bedrag van de kasgeldlimiet kiezen voor kortlopende financiering.

Deze zal onder het rentetarief voor langlopende geldleningen van 1% blijven, waarmee wordt gerekend bij nieuwe investeringen.

Binnen onze financieringsbehoefte zullen we, bij de huidige rentestructuur, tot het bedrag van de kasgeldlimiet kiezen voor kortlopende financiering.

| Wijze van financiering | Rente | Toelichting |

| Rente rekening-courant | 0% | BNG rekening-courant |

| Rente kasgeldleningen | - 0,25% tot 0,25% | BNG kasgeldlening 1 tot 12 maanden |

| Rente op te nemen vaste geldlening | tot 0,50% | BNG lening met looptijd 20 jaar vast |

b. Financieringsbehoefte

Terug naar navigatie - Paragraaf C. Financiering - b. Financieringsbehoefte Gezien het gewenste investeringsniveau in 2021 is een vermindering van de financieringspositie waarschijnlijk. Op basis van de huidige liquiditeitspositie verwachten wij niet op korte termijn over te moeten gaan tot her financiering c.q. het aantrekken van een aanvullende geldlening. Voorshands is er voldoende ruimte binnen de kasgeldlimiet om dit zonder herfinanciering op te vangen via kortlopende leningen. Indien wij toch over moeten gaan tot herfinanciering en/of consolidatie dan zullen we op het daarvoor meest geschikte moment de kapitaalmarkt op gaan. De ontwikkelingen van de rente op de geld- en kapitaalmarkt volgen wij op de voet met als doel om zo economisch mogelijk in onze financieringsbehoefte te voorzien.

c. Kasgeldnorm

Terug naar navigatie - Paragraaf C. Financiering - c. KasgeldnormDe Wet FIDO (Wet Financiering Decentrale Overheden) geeft concrete richtlijnen voor gemeenten voor het beheersen van het renterisico in verband met de korte termijn financiering. De kasgeldlimiet is een wettelijk maximum (plafond) voor het volume geldleningen in de vorm van zogenaamde call- en kasgeldtransacties. De bovengrens is bij ministeriële regeling voor het jaar 2021 vastgesteld op 8,5% van het lastentotaal van de gemeentelijke begroting. De begroting van de gemeente Montferland voor het jaar 2021 heeft een omvang van € 89,4 miljoen en daarmee komt de kasgeldlimiet uit € 7,6 miljoen. Het Rijk geeft gemeenten voldoende ruimte om maximaal gebruik te maken van (goedkope) financiering met kasgeld. Hoewel het gemeenten niet is toegestaan de kasgeldlimiet te overschrijden (Wet FIDO, art. 4, lid 1), hoeven deze pas aan de toezichthouder te rapporteren wanneer de kasgeldlimiet drie kwartalen op rij wordt overschreden (art. 4, lid 2).

De gemeente Montferland stuurt erop onder de kasgeldlimiet te blijven en deze niet te overschrijden.

d. Renterisiconorm

Terug naar navigatie - Paragraaf C. Financiering - d. RenterisiconormHet renterisico betreft het risico dat de begroting van de gemeente geconfronteerd wordt met een verzwaring van de rentelasten als gevolg van herfinancieringen van bestaande activa of van herziening van rente van bestaande leningen.

Het doel van de renterisiconorm is om dit risico te beperken tot een aanvaardbaar niveau. Bij een goed (gelijkmatig) opgebouwde leningenportefeuille blijft het renterisico binnen verantwoorde marges en zullen de renteaanpassingen zich geleidelijk voordoen en binnen de begroting opgevangen kunnen worden.

In de Wet FIDO is vastgelegd dat jaarlijks een volume ter grootte van 20% van het lastentotaal van de gemeentelijke begroting (peildatum 1 januari) mag worden geherfinancierd of een renteherziening mag ondergaan.

Omdat de gemeente voor de eigen financiering geen leningen heeft aangetrokken waarvan periodiek de rente wordt herzien, heeft voor Montferland de renterisiconorm alleen betrekking op herfinanciering van aflopende leningen. In Montferland ligt de omvang van de totale leningenportefeuille (2021: € 62 miljoen) op ongeveer 69% van het lastentotaal van de begroting (€ 89,4 miljoen). De renterisiconorm is € 17,8 miljoen, hetgeen betekent dat in principe ongeveer 18% van de leningenportefeuille mag worden geherfinancierd. Dat betekent weer dat de gemiddelde looptijd van de aan te trekken leningen niet korter mag zijn dan vijf jaar.

Bedragen x € 1.000

| 2021 | 2022 | 2023 | 2024 | |

| Renteherziening op vaste schuld o/g | 0 | 0 | 0 | 0 |

| Renteherziening op vaste schuld u/g | 0 | 0 | 0 | 0 |

| Netto renteherziening op vaste schuld (1a-1b) | 0 | 0 | 0 | 0 |

| Te betalen aflossingen | 6.978 | 6.987 | 6.996 | 7.506 |

| Te ontvangen aflossingen | 222 | 231 | 240 | 250 |

| Herfinanciering (2a-2b) | 6.756 | 6.756 | 6.756 | 7.256 |

| Renterisico op vaste schuld (1+2) | 6.756 | 6.756 | 6.756 | 7.256 |

| Begrotingstotaal | 89.400 | 88.500 | 89.400 | 88.800 |

| Het vastgesteld percentage | 20 | 20 | 20 | 20 |

| Renterisico norm | 17.877 | 17.700 | 17.878 | 17.772 |

| Toets renterisico norm | ||||

| Renterisico norm (4) | 17.877 | 17.700 | 17.878 | 17.772 |

| Renterisico op vaste schuld (3) | 6.756 | 6.756 | 6.756 | 7.256 |

| Ruimte onder renterisiconorm | 11.121 | 10.943 | 11.122 | 10.516 |

| Overschrijding renterisiconorm | - | - | - | - |

e. Overige risico's

Terug naar navigatie - Paragraaf C. Financiering - e. Overige risico'sSchatkistbankieren

In het najaar van 2013 is voor gemeenten en andere decentrale overheden verplicht schatkistbankieren ingevoerd. Decentrale overheden dienen banktegoeden, die een vooraf bepaalde drempelwaarde te boven gaan, af te storten naar een rekening-courant bij het ministerie van Financiën. Voor de gemeente Montferland bedraagt de drempelwaarde € 0,7 miljoen. Tegen deze drempelwaarde moet het gemiddelde van de banksaldi van de gemeente in een kwartaal worden afgezet. Binnen de treasuryfunctie wordt erop gestuurd dat de drempelwaarde per kwartaal niet wordt overschreden en dat de gemeente dus geen of heel beperkt financiële middelen hoeft te stallen bij het Rijk. Bij de controle van de jaarrekening zal de accountant de verplichting tot schatkistbankieren meenemen.

Overig

Gezien de samenstelling van de gemeentelijke leningenportefeuille en de kaderstelling vanuit de wet en het treasurystatuut (alleen leningen in euro’s) is er binnen de gemeente Montferland geen sprake van valutarisico en/of koersrisico.

Paragraaf D. Bedrijfsvoering

Inleiding

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - InleidingHet “Overzicht overhead, ondersteuning organisatie en bestuur” is een verplicht onderdeel van de programmabegroting. Hierin is een fors deel van de kosten van bedrijfsvoering opgenomen. In dit kader is de paragraaf bedrijfsvoering teruggebracht tot de kern.

Formatie en budget ambtelijke organisatie

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - Formatie en budget ambtelijke organisatieDe omvang van het salarisbudget en de formatie van de gehele ambtelijke organisatie is:

Bedragen x € 1.000

|

|

Werkelijk 2019 |

Begroting na wijz. 2020 |

Begroting 2021 |

|

Budgetten (x € 1.000): |

|

|

|

|

· salariskosten eigen personeel |

18.438 |

21.113 | 22.209 |

|

· kosten inhuur tijdelijk/extern personeel |

1.781 |

1.103 | 530 |

|

|

20.219 |

22.216 | 22.739 |

|

Formatie in fulltime eenheden (fte’s): |

|

||

|

· vaste formatie |

294 |

307 | 306 |

De loonkosten voor het vaste personeel nemen toe door loonindexeringen (CAO, maar ook stijging werkgeverslasten).

De raming van de loonkosten is gebaseerd op het arbeidsvoorwaardenakkoord voor de sector Gemeenten 2019-2020. Voor het jaar 2021 is rekening gehouden met een stijging van de loonkosten met 2% (cf. Kadernota 2021, gebaseerd op prognoses CPB)

Apparaatskosten

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - ApparaatskostenDe apparaatskosten zijn alle personele en materiële kosten die verbonden zijn aan het functioneren van de organisatie, exclusief griffie en bestuur. De kosten eigen personeel bestaan uit de salariskosten (zie vorige tabel) en overige personeelskosten zoals kosten voor opleiding, bedrijfsgezondheidszorg, dienstkleding, enzovoort.

Bedragen x € 1.000

|

|

Jaarrekening 2019 |

Begroting 2020 na wijz. |

Begroting 2021 |

|

· loon- en overige personeelskosten |

18.574 |

20.417 | 21.594 |

|

· kosten externe inhuur |

1.781 | 1.103 | 530 |

|

· ICT-kosten |

1.852 | 2.064 | 2.081 |

|

· huisvestingskosten |

1.379 | 1.330 | 1.341 |

|

· facilitaire kosten |

253 | 244 | 292 |

|

· tractiekosten |

413 | 474 | 445 |

|

· overige organisatiekosten |

603 | 877 | 817 |

|

|

25.023 |

26.509 | 27.100 |

Verdieping van enkele onderwerpen

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - Verdieping van enkele onderwerpenOrganisatieontwikkeling

In 2020 zijn we gestart met een organisatieontwikkeling die onze gemeente gaat transformeren naar een moderne, extern gerichte organisatie. Hiervoor is aan de gemeentesecretaris een opdracht verleend. Hij heeft dit samen met de medewerkers, het management en de ondernemingsraad opgepakt. Wij vinden deze ontwikkeling belangrijk omdat onze samenleving daarom vraagt. Wij willen mee in deze behoefte. Daar gaan we als organisatie dan ook stevig in investeren.

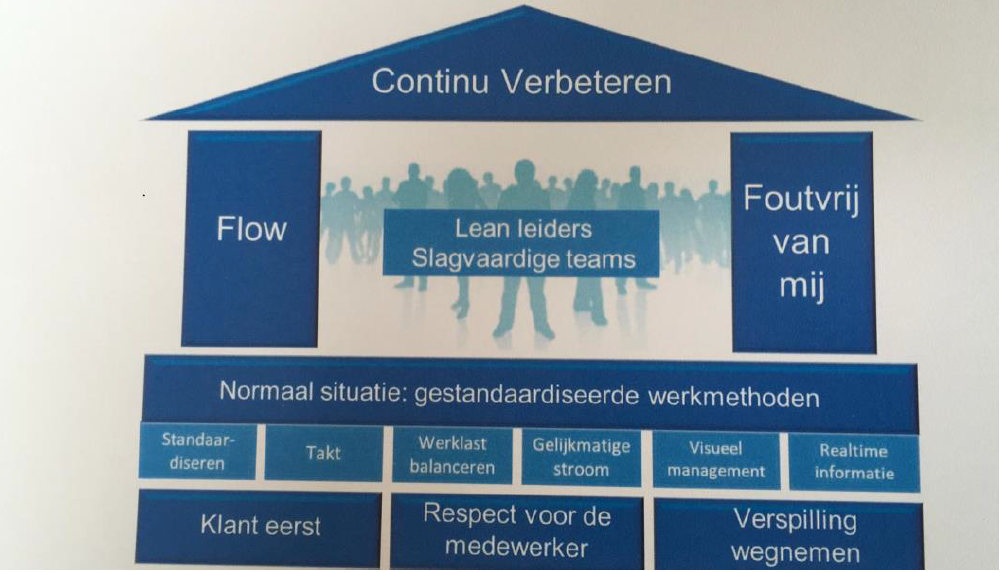

Lean management

Begin 2019 is besloten lean Management in te voeren als een van de leidende principes voor de gemeentelijke organisatie. Als onderdeel hiervan zijn medewerkers opgeleid om het lean gedachtegoed verder uit te rollen in de organisatie.

Uitgangspunten

Lean neemt de klant als uitgangspunt en richt organisatieprocessen zo in dat iedere activiteit zoveel mogelijk waarde toevoegt voor de klant. Niet alleen is gebleken dat daardoor de klanttevredenheid aanmerkelijk toeneemt, maar bovendien gaan de medewerkers beter presteren en met meer plezier naar hun werk omdat de organisatie de lean filosofie “Samenwerken” en “Respect voor Medewerkers” centraal stelt.

Inbedding in organisatie

In 2019 is Lean van gestart gegaan als een project, in 2020 is gestart met het inbedden in de organisatie. Daar de organisatie zich nog steeds in een ontwikkeltraject bevindt, betreft dit een tijdelijke inbedding die in het jaar 2021 wordt geëvalueerd en uiteindelijk moet leiden tot definitieve inbedding in de organisatie.

Principes

Lean Management bestaat uit een aantal eenvoudige principes.

Een groot deel van de te behalen winst is gebaseerd op het gebruik van wat wel wordt genoemd “gezond boerenverstand”. Er is geen uitgebreide theoretische opleiding nodig om de principes van Lean te kunnen toepassen. Het vraagt veel meer om een bepaalde mindset, daadkracht en commitment om de klantvraag centraal te stellen en de eigen positie of “belangen” daaraan ondergeschikt te maken. Om spelenderwijs kennis te maken met deze principes, hebben medewerkers de Leangame gespeeld. Ook nieuwe medewerkers ontvangen een uitnodiging voor het spelen van de Leangame.

Lean management bestaat uit vijf eenvoudige principes:

Bij het screenen van gemeentelijke werkprocessen op basis van Lean Management wordt concreet de toegevoegde waarde vanuit het perspectief van de klant gedefinieerd. Vervolgens wordt beschreven welke activiteiten worden uitgevoerd om het product of de dienst te leveren. Daarna worden alle activiteiten die niet direct bijdragen aan de toegevoegde waarde voor de klant uit het proces gehaald. De overgebleven activiteiten worden ingericht zodat het product of de dienst ‘vrij kan stromen’ richting de klant, zonder tijdverlies en met de gespecificeerde kwaliteit.

Integriteit

Ook in 2021 wordt aan het onderwerp integriteit weer aandacht besteed door verder in te zetten op de bewustwording en het bespreekbaar maken van dit onderwerp. Iedereen moet er namelijk zonder meer van uit kunnen gaan dat de gemeente betrouwbaar en integer is. Dat is ook van belang bij de aanpak van ondermijning, omdat Montferland zichzelf en de medewerkers weerbaarder wil maken. Hierbij wordt o.a. tot en met 2023 gebruik gemaakt van de "Integriteitsmodule", een online omgeving om het integriteitsbewustzijn scherp te houden. Alle medewerkers nemen hieraan deel. Montferland wil zichzelf en de medewerkers weerbaarder maken en neemt o.a. actief deel aan het programma Ondermijning van het RIEC.

Accountantscontrole en (verbijzonderde) interne controle

Ingaande het boekjaar 2021 wordt een eigen verantwoording van het college over de financiële rechtmatigheid in de jaarrekening ingevoerd. De accountant zal de getrouwheid hiervan toetsen, naast de totale beoordeling van de jaarrekening.

Afhankelijk van externe factoren (komt de wetswijziging nog op tijd?) is ons streven om nog in 2020 uw raad te betrekken bij dit veranderproces. Zo zal het ambitieniveau als het gaat om interne beheersing met uw raad worden afgestemd en zullen de goedkeuringstoleranties opnieuw moeten worden bepaald.

Informatiebeveiliging

Gemeentelijke processen zijn inmiddels grotendeels afhankelijk van ondersteunende ICT systemen voor informatievoorziening. Inwoners maken steeds meer gebruik van onze digitale dienstverlening. De beschikbaarheid, integriteit en veiligheid van onze (informatie)systemen staat voorop; informatiebeveiliging is van cruciaal belang. Daarnaast vraagt de AVG-wetgeving aandacht voor de juiste omgang met persoonsgegevens.

Informatiebeveiliging wordt steeds meer ‘risicomanagement’. Zo is er risico op uitval van ICT of op het vlak van privacy van onze inwoners. Techniek kan daarbij niet alles oplossen. 100% Veilig bestaat niet maar optimale beveiliging wel. Bij nieuwe ontwikkelingen van processen of informatiesystemen is het cruciaal dat informatieveiligheid de juiste aandacht krijgt en risico’s gemitigeerd worden. Risico’s worden gesignaleerd en daarover wordt geadviseerd aan bestuur en management.

De meeste informatiebeveiligingsincidenten worden veroorzaakt door menselijk handelen. Bewuste medewerkers zijn de beste beveiligingsmaatregel; een doorlopende campagne richt zich hierop. Daarnaast bereiden we ons voor op een mogelijke ICT-crisissituatie indien die zich ondanks de voorzorgsmaatregelen toch voordoet. Het herstelvermogen van de organisatie is daarbij immers van groot belang.

De gemeente verantwoordt zich elk jaar via de Eenduidige Normatiek Single Information Audit (ENSIA) over de kwaliteit van de informatieveiligheid van diverse informatiesystemen zoals Suwinet, BRP, DigiD, BAG, BRO en BGT.

Paragraafgegevens

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - Paragraafgegevens|

Prestatiegegevens / indicatoren |

Jaarrekening 2019 |

Begroting na wijz. 2020 |

Begroting 2021 |

|

Formatie (fte per 1.000 inwoners) |

8,5 | 8,5 | 8,5 |

|

Bezetting (fte per 1.000 inwoners) |

8,1 | 8,0 | - |

|

Apparaatskosten per inwoner |

€ 689 | € 730 |

€ 747 |

|

Externe inhuur (% van totale loonsom + totale kosten inhuur externen) |

9% | 5% | 2% |

|

Overhead (% van totale lasten) |

10% | 13% | 12% |

|

Ziekteverzuim * |

8,4% (6,1%) | 7,7% (5,6%) | < 7% (4%) |

|

Factuurbetaling binnen 2 weken |

83% | Niet bekend i.v.m. implementatie nieuw financieel pakket | > 75% |

|

Uitstroom medewerkers (alleen bij jaarrekening) |

18 | 23 | - |

|

Doorstroom medewerkers (idem) |

8 | 0 | - |

|

Instroom medewerkers (idem) |

29 | 13 | - |

* Het ziekteverzuimpercentage is inclusief het verzuim van het personeel met een WSW-dienstverband (vm Laborijn). Het percentage tussen haakjes betreft het verzuim van het ambtelijk personeel exclusief de WSW'ers.

Paragraaf E. Verbonden partijen

Inleiding

Terug naar navigatie - Paragraaf E. Verbonden partijen - InleidingVerbonden partijen zijn, volgens artikel 1 Besluit begroting en verantwoording provincies en gemeenten (BBV), die partijen (privaat- of publiekrechtelijk) waarin een gemeente zowel een bestuurlijk als een financieel belang heeft. Van een financieel belang is sprake indien aan de verbonden partij een bedrag beschikbaar is gesteld dat niet verhaalbaar is wanneer de partij failliet gaat of wanneer de gemeente aansprakelijk is voor een bepaald bedrag in de situatie dat de verbonden partij zijn verplichtingen jegens derden niet nakomt. Van een bestuurlijk belang is sprake indien een wethouder, raadslid of ambtenaar van de gemeente namens de gemeente plaatsneemt in het bestuur van de verbonden partij of namens de gemeente stemt in bijvoorbeeld een aandeelhoudersvergadering.

Opdrachtgever en eigenaar

De gemeente vervult twee rollen richting de verbonden partijen namelijk de rol van opdrachtgever en de rol van eigenaar.

- opdrachtgever: de gemeente is afnemer/opdrachtgever van de verbonden partij. De verbonden partij levert diensten of producten, is uitvoerder van gemeentelijk beleid. Vaak gaat dit in de vorm van een basispakket dat door alle deelnemers in de samenwerking wordt afgenomen met daarnaast een aanvullend (maatwerk) pakket dat voor afzonderlijke deelnemers op maat wordt afgesproken;

-

eigenaar: in de eigenaarsrol beslist de gemeente over de oprichting, missie, de taken, bevoegdheden en verantwoordelijkheden van de verbonden partij. Het gemeentebestuur is mede eigenaar van de verbonden partij en draagt bestuurlijke verantwoordelijkheid (de gemeente neemt deel aan het bestuur). De rol van eigenaar richt zich vooral op de continuïteit en de levensvatbaarheid van de (samenwerking)organisatie.

Het is belangrijk dat de (beleids)doelstellngen van de gemeente ook via de verbonden partijen worden gerealiseerd. De gemeente zelf houdt uiteindelijk de verantwoordelijkheid voor het realiseren van de beoogde doelstellingen van de programma's in de begroting. In de programma's is al aangegeven welke bijdrage een verbonden partij hieraan levert. Telkens moet worden beoordeeld of een taak wordt uitgevoerd zoals de gemeente dat voor ogen staat en of er voldoende inhoudelijk en financieel toezicht is op het uitvoeren van deze taak.

Kaders

De Wet gemeenschappelijke regeling (Wgr) is er ook op gericht de invloed van de raad op het samenwerkingsverband sterk te maken. Enkele belangrijke punten zijn:

- De algemene en financiële kaders voor het volgende begrotingsjaar moeten door het samenwerkingsverband uiterlijk vóór 15 april aangeboden worden aan de raden van de deelnemers (artikel 34b Wgr). Voor de gemeente Montferland betekent dit dat deze informatie beschikbaar tijdens de behandeling van de Kadernota;

- De jaarrekening en het verslag van de accountant moet eveneens uiterlijk 15 april worden aangeboden aan de raad;

- De termijn waarbinnen de raad een zienswijze kan indienen op de ontwerpbegroting van een samenwerkingsverband is acht weken. De vastgestelde begroting van het samenwerkingsverband moet daarom uiterlijk 1 augustus toegezonden worden aan de provincie. In de praktijk betekent dit overigens dat in verband met het zomerreces dat de huidige termijn van 6 weken uitgangspunt blijft;

- Lokale rekenkamers en rekenkamercommissies kunnen ook onderzoek doen bij samenwerkingsverbanden die op grond van de Wgr zijn ingesteld;

- Een bestuur van een samenwerkingsverband kan de overgedragen bevoegdheden niet zelf uitbreiden;

- Bij een openbaar lichaam dat uitsluitend is ingesteld door de raad, is het niet toegestaan dat leden van het college zitting nemen in het algemeen bestuur;

- Een nieuwe samenwerkingsvorm is ingevoerd: de bedrijfsvoeringsorganisatie (BVO).

Raadsbesluit 25 juni 2020

De huidige nota Verbonden Partijen stamt uit 2012 en behoeft actualisatie. Dat is ook één van de conclusie uit het Rekenkamerrapport "Kiezen of delen:...rendement op regionale samenwerking". De bevindingen uit het rapport zijn omarmd door de gemeenteraad en hebben geleid tot de volgende besluiten:

- Een visie en bijbehorend beleidskader vast te stellen voor regionale samenwerking;

- Een afwegingskader vast te stellen voor samenwerkingsverbanden;

- Voorafgaand aan het aangaan van samenwerkingsverbanden doelen vast te stellen (materieel en immaterieel);

- Een toezichtsarrangement met bijbehorend dashboard op te stellen voor verbonden partijen;

- Periodiek samenwerkingsverbanden aan de hand van een evaluatieprogramma te evalueren;

- Bij de keuzes rond samenwerking met Regio Arnhem-Nijmegen en Regio Achterhoek afwegingkaders te gebruiken;

- De focus verleggen van informatievoorziening van financieel naar maatschappelijk én financieel;

- Het inzetten op het verbeteren van relaties met (potentiële) samenwerkingspartners in de regio.

Dit sluit aan bij het Coalitieprogramma 2018-2022. Hierin is o.a. voor het samenwerken in gemeenschappelijke regelingen en/of andere samenwerkingsverbanden een aantal uitgangspunten opgenomen: de oriëntatie van de inwoners is leidend, helder, de te leveren resultaten moeten transparant en navolgbaar zijn met duidelijke prestatieafspraken en een zo hoog mogelijk democratische legitimiteit. Wij willen u in 2021 een nieuwe nota Verbonden Partijen aanbieden waarin die uitgangspunten zijn uitgewerkt.

Indexeringsmethodiek begroting gemeenschappelijke regelingen

De afgelopen jaren bepleitten de Achterhoekse gemeenten één gemeenschappelijk systeem van indexering voor de begrotingen van de gemeenschappelijke regelingen. In de praktijk leidde dit onvoldoende tot het gewenste resultaat omdat enerzijds iedere gemeenschappelijk regeling zijn eigen dynamiek kende waardoor een generieke indexering “te kort door de bocht” bleek. Anderzijds bleek de stem van de Achterhoekse gemeenten een minderheidsbelang te vertegenwoordigen.

Op dit moment ontbreekt een collectief standpunt, maar loopt wel de afspraak dat indexpercentages kritisch worden beoordeeld, zo veel als mogelijk aan de voorkant.

Huidige procedure zienswijzen begrotingen gemeenschappelijke regelingen

Bij alle gemeenschappelijke regelingen stelt het algemeen bestuur de begroting vast. College en gemeenteraad hebben vooraf de mogelijkheid een zienswijze op de begroting te geven. De procedures van de diverse gemeenschappelijke regelingen lopen, ondanks de verruiming, qua tijdsperiode niet parallel aan elkaar aan die van de reguliere besluitvormingsprocedure van de gemeenteraad. De begrotingen van de gemeenschappelijke regelingen worden dan ook gezamenlijk, gebundeld in een raadsnotitie, medio juni aan de raad voorgelegd. Hieraan vooraf adviseert de Auditcommissie de gemeenteraad om al dan niet een zienswijze in te dienen.

De Auditcommissie en uiteindelijk de gemeenteraad doen dit op basis van een door het college vastgestelde notitie waarin kort en bondig geïnformeerd wordt over:

- belangrijke beleidsinhoudelijke ontwikkelingen die aanleidingen geven tot aanpassing van de koers van de regeling

- de gevolgen voor de financiën en/of financiële bijdrage

- financiële kerngegevens als verdeelsleutel financiële bijdrage, het bedrag per eenheid en het totaal, de reserve- en schuldpositie en de risico’s en de beheersing daarvan

-

concept advies zienswijze.

Voor de begrotingen 2021 zijn twee zienswijzen ingediend, te weten de VNOG en de ODA.

Bestuurlijk belang - bezetting bestuurszetels

Terug naar navigatie - Paragraaf E. Verbonden partijen - Bestuurlijk belang - bezetting bestuurszetelsDe benoeming van een bestuurslid kan een bevoegdheid van de raad (raadsregeling) zijn of van het college (collegeregeling).

|

Gemeenschappelijke regelingen |

Programma |

Burgemeester de Baat |

Wethouder Som |

Wethouder |

Wethouder van Leeuwen |

Wethouder Gerritsen |

Wethouder Mijnen

|

Raadslid |

|

1. Regio Arnhem Nijmegen (C) |

1 |

bestuur | pfo economie | pfo mobiliteit en pfo duurzaamheid | pfo wonen | |||

|

2. Euregio Rijn-Waal (R) |

1 |

lid euregioraad | plv lid euregioraad | euregioraad 2 leden + 2 plv leden | ||||

|

3. Euregio Gronau (R) |

1 |

AB 3 leden + 2 plv lid | ||||||

|

4. Omgevingsdienst Achterhoek (C) |

3 |

plv AB | AB+DB | |||||

|

5. Reinigingsdienst de Liemers (R) |

3 |

plv bestuur | bestuur | |||||

|

6. Vervoersorganisatie regio Arnhem Nijmegen (C) |

3 en 7 |

bestuur | plv bestuur | |||||

|

7. GGD Gelre IJssel (C) |

5 en 6 |

plv AB | AB | |||||

|

8. Erfgoedcentrum Achterhoek en Liemers (C) |

6 |

AB en BC | plv AB | |||||

|

9. Huisvesting Voortgezet Onderwijs in de Liemers (C) |

6 |

plv AB | AB | |||||

|

10. Veiligheidsregio Noord en Oost Gelderland (C) |

7 |

AB | plv AB | |||||

|

11. Laborijn (C) |

8 |

AB+DB | plv AB | AB | ||||

|

12. Stadsbank Oost Nederland (C) |

8 |

plv AB | AB | |||||

|

Vennootschappen en coöperaties |

||||||||

|

Alliander (C) |

Alg |

AA |

plv AA |

|

|

|||

|

Vitens (C) |

Alg |

|

AA |

plv AA |

|

|

||

|

Bank Nederlandse Gemeenten (C) |

Alg |

|

AA |

plv AA |

|

|

||

|

CV AGEM (C) |

3 |

|

|

AL | plv AL |

|

|

|

|

Agem Gemeentelijke Energie BV |

Alg |

|

|

AA | plv AA |

|

|

|

|

Leisurelands BV |

4 |

|

AA |

plv AA |

|

|

||

|

NV Cultuur Centrum Amphion (C) |

6 |

|

AA |

plv AA |

|

|||

|

Overige |

||||||||

|

Samenwerkingsovereenkomst West Achterhoek (C) |

4 |

|

|

|

|

stuurgroep |

|

|

Legenda

|

AA |

afgevaardigde algemene aandeelhoudersvergadering |

|

AB |

algemeen bestuur |

|

AL |

afgevaardigde algemene ledenvergadering |

|

BC |

bestuurscommissie |

|

(C) |

benoemd door het college |

|

DB |

dagelijks bestuur |

|

(R) |

benoemd door de raad |

|

plv |

plaatsvervangend |

Gemeenschappelijke regelingen

Terug naar navigatie - Paragraaf E. Verbonden partijen - Gemeenschappelijke regelingen| Bedragen x € 1 | |||

|---|---|---|---|

| Gemeenschappelijk Orgaan Regio Arnhem Nijmegen gevestigd te Arnhem | |||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van het aantal inwoners (per 1 januari voorgaand kalenderjaar). | ||

| Jaarrekening 2018 | Jaarrekening 2019 | Begroting 2021 | |

| saldo van baten en lasten | 81.177 | 84.368 | 0 |

| gerealiseerd resultaat | 81.177 | 84.368 | 0 |

| eigen vermogen | 136.734 | 104.606 | n.v.t. |

| vreemd vermogen | 0 | 0 | n.v.t. |

| oordeel accountant | goedkeurend | goedkeurend | n.v.t. |

| bijdrage per inwoner | 1,50 | 1,88 | 1,88 |

| idem totaal | 52.761 | 67.031 | 67.733 |

| Risico’s | De solvabiliteit van de Economic Board is eind 2019 63% | ||

| Bedragen x € 1 | |||

| Euregio Rijn-Waal gevestigd te Kleve (Duitsland) | |||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van het aantal inwoners. | ||

| Jaarrekening 2018 | Jaarrekening 2019 | Begroting 2020 | |

| saldo van baten en lasten | -801 | nnb | 8.724 |

| eigen vermogen | 1.460.206 | nnb | 1.477.000 |

| vreemd vermogen | 1.302.043 | nnb | 1.297.883 |

| oordeel accountant | goedkeurend | nnb | n.v.t. |

| bijdrage per inwoner | |||

| idem totaal | 7.225 | 7.275 | 7.350 |

| Risico’s | Geen informatie | ||

| Bedragen x € 1 | |||

| Euregio gevestigd te Gronau (Duitsland) | |||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van het aantal inwoners. | ||

| Jaarrekening 2018 | Jaarrekening 2019 | Begroting 2020 | |

| saldo van baten en lasten | 272.822 | 173.860 | 14.505 |

| eigen vermogen | 1.607.266 | 1.880.088 | 1.928.012 |

| vreemd vermogen | 34.244.155 | 31.583.984 | 250.000 |

| bijdrage per inwoner [1] | 0,29 minus 10% | 0,29 minus 10% | 0,29 minus 10% |

| idem totaal | 9.217 | 9.299 | 9.403 |

| Risico’s | De belangrijkste financiële risico’s zijn geïnventariseerd met behulp van een risicotabel. Hieruit blijkt dat deze financiële risico’s (in totaal € 1,2 miljoen) zich beperken tot personeelskosten (wachtgeldverplichtingen en arbeidsovereenkomsten met ontslagbescherming). Het lidmaatschap van de gemeente Montferland eindigt op 31 december 2021. | ||

| Bedragen x € 1 | |||

| Omgevingsdienst Achterhoek gevestigd te Hengelo (Gld) | |||

| Financieel belang | Met ingang van 2017 is er sprake van outputfinanciering op basis van af te nemen / afgenomen diensten. In 2019 bedroeg de werkelijke bijdrage van de gemeente Montferland € 284.000. Het nadelig saldo wordt voor een deel opgevangen uit het eigen vermogen. Daarnaast wordt een bedrag van € 495.000 ten laste van de partners gebracht. Dit betekent voor Montferland nog een aanvullende bijdrage van € 20.000. | ||

| Jaarrekening 2018 | Jaarrekening 2019 | Begroting 2021 | |

| saldo van baten en lasten | 68.000 | -668.000 | 0 |

| gerealiseerd resultaat | 86.000 | -668.000 | 0 |

| eigen vermogen | 134.000 | -389.000 | 106.000 |

| vreemd vermogen | 336.000 | 98.000 | 76.000 |

| oordeel accountant | goedkeurend | goedkeurend | n.v.t. |

| overige bijdrage | 298.485 | 284.000 | 320.400 |

| Risico’s | Outputfinanciering is rechtvaardig maar herbergt ook het risico van grote fluctuatie jaarlijkse gemeentelijke bijdrage als gevolg van verandering economische en/of onvoorziene omstandigheden (stikstofcrisis, PFAS, coronacrisis). | ||

| Bedragen x € 1 | |||

| Reinigingsdienst de Liemers gevestigd te Zevenaar | |||

| Financieel belang | De kosten van de RDL worden toegerekend op basis van nacalculatie. De kosten in de begroting vormen de basis voor de voorschotten die de gemeenten Montferland en Zevenaar betalen, de uiteindelijke afrekening volgt op grond van de jaarrekening. | ||

| Jaarrekening 2018 | Jaarrekening 2019 | Begroting 2021 | |

| saldo van baten en lasten | 0 | 0 | 0 |

| gerealiseerd resultaat | 0 | 0 | 0 |

| eigen vermogen | 0 | 0 | 0 |

| vreemd vermogen | 0 | 0 | 0 |

| oordeel accountant | Voor de getrouwheid een verklaring met beperking en voor de rechtmatigheid een afkeurende verklaring² | Nog niet beschikbaar | n.v.t. |

| bijdrage totaal | 1.393.001 | 1.478.462 | 1.389.603 |

| Risico’s | De RDL is een uitvoerende regeling. Een exploitatieoverschot of –tekort wordt verrekend met de deelnemende gemeenten. De regeling beschikt daarom niet over een algemene reserve. Mede doordat er wijzingen plaatshebben in het afvalinzamelsysteem is het moeilijk is om de hoeveelheden afval op het aanbiedstation vooraf goed in te kunnen schatten. | ||

| Bedragen x € 1 | |||

| Vervoersorganisatie regio Arnhem Nijmegen | |||

| Financieel belang | Begrotingsbedragen m.i.v. 2021 zijn gebaseerd op de resultaten van de aanbestedingen. | ||

| Jaarrekening 2018 | Jaarrekening 2019 | Begroting 2021 | |

| saldo van baten en lasten | -398.990 | 155.854 | 0 |

| gerealiseerd resultaat | 0 | 0 | 0 |

| eigen vermogen | n.v.t. | n.v.t. | n.v.t. |

| vreemd vermogen | n.v.t. | n.v.t. | n.v.t. |

| oordeel accountant | Goedkeurend | nog niet afgerond | n.v.t. |

| bijdrage totaal | 568.008 | 511.496 | 454.800 |

| Risico’s | De inrichting van het vervoer is gebaseerd op een “open einde” systematiek. Dit betekent dat de kosten oplopen wanneer een gemeente meer inbrengt of dat er in een periode meer ritten hebben plaatsgevonden dan begroot. Dit brengt een financieel risico met zich mee. Claim Munckhof 3 uurs regeling: Als enige vervoerder verzet Munckhof zich tegen de aanvullende afspraken betreffende de 3 uurs regeling. Deze lagere vergoeding wordt wel toegepast. Het risico is dat na een eventueel juridisch proces Munckhof in het gelijk wordt gesteld en alsnog de kosten dienen te worden vergoed. Voor 2020 wordt dit risico gekapitaliseerd op € 40.000,-. | ||

| Bedragen x € 1 | |||

| GGD Noord- en Oost-Gelderland gevestigd te Apeldoorn | |||

| Financieel belang | De indeling van de GGD-taken is: A. Wettelijke GGD-taken (gemeentelijke bijdrage: o.b.v. bedrag per inwoner); B. Wettelijke gemeentelijke taken (gemeentelijke bijdrage: o.b.v. bedrag per inwoner); C. Autonome gemeentelijke taken (gemeentelijke bijdrage: o.b.v. aantal geleverde producten/diensten tegen de kostprijs); D. Externe taken (kosten worden doorberekend aan de externe opdrachtgevers) | ||

| Jaarrekening 2018 | Jaarrekening 2019 | Begroting 2021 | |

| saldo van baten en lasten | -128.000 | -119.000 | -118.000 |

| gerealiseerd resultaat | 213.000 | 71.000 | 0 |

| eigen vermogen | 2.815.000 | 2.838.000 | 2.206.000 |

| vreemd vermogen | 138.000 | 177.000 | 175.000 |

| oordeel accountant | goedkeurend | goedkeurend | n.v.t. |

| bijdrage per inwoner | |||

| Publieke GGZ | 7,15 | 7,41 | 8,10 |

| JGZ | 6,87 | 7,58 | 8,20 |

| Totaal * | 14,02 | 14,98 | 16,30 |

| Bijdrage totaal | 498.998 | 539.750 | 586.772 |

| Risico’s | De GGD werkt (volgens afspraak) met een vuistregel. Daarbij is bij elk risico ingeschat wat de kans is dat een risico zich voor doet en wat de impact is. In deze systematiek wordt uitgegaan van een vierjaarstermijn. Daarnaast wordt onderscheid gemaakt in overhead kosten en kosten in het primaire proces. Uit deze rekensom komt € 1.621.000. Beschikbaar is € 1.618.000 zodat de ratio weerstandsvermogen 1,0 is. Door geen dotatie te verrichten aan algemene reserve zal weerstandsvermogen gehandhaafd blijven. | ||

| Bedragen x € 1 | |||

| Erfgoedcentrum Achterhoek en Liemers gevestigd te Doetinchem | |||

| Financieel belang | De bijdrage van de deelnemende gemeenten is op basis van het aantal meters overgedragen archief. De bijdrage voor de jaren 2019 tot en met 2022 is bepaald op € 131,75 per meter per jaar. Voor Montferland betekent dit afgerond 1.217 meter namelijk: - in beheer 637,625 m - over te brengen t/m 2018 579.000 m totaal 1.216,625 m | ||

| Jaarrekening 2018 | Jaarrekening 2019 | Begroting 2021 | |

| saldo van baten en lasten | -8.475 | 107.994 | -20.900 |

| gerealiseerd resultaat | -8.475 | 107.994 | -20.900 |

| eigen vermogen | 46.420 | 154.413 | 179.086 |

| vreemd vermogen | 549.894 | 513.419 | 476.087 |

| oordeel accountant | goedkeurend | goedkeurend | n.v.t. |

| bijdrage per meter archief (= inclusief omzetbelasting) | 115,00 | 131,75 | 131,75 |

| idem totaal (exclusief compensabele omzetbelasting) | 152.000 | 157.500 | 157.500 |

| Risico’s | Een buffer van 10% van de omzet wordt noodzakelijk geacht. De relevante risico’s zijn gering voor het Erfgoedcentrum. Een vermogen van € 20.000 wordt als voldoende geacht. Het eigen vermogen dekt dit bedrag ruimschoots. | ||

| Bedragen x € 1 | |||

| Huisvesting Voortgezet Onderwijs in de Liemers gevestigd te Zevenaar | |||