Paragraaf A. Weerstandsvermogen en risicobeheersing

Paragraaf B. Onderhoud kapitaalgoederen

Paragraaf C. Financiering

Paragraaf D. Bedrijfsvoering

Paragraaf E. Verbonden partijen

Paragraaf F. Grondbeleid

Paragraaf G. Lokale heffingen

Paragraaf H. Subsidies

Paragraaf I. Wet open overheid (Woo)

2.7 Paragrafen

Paragraaf A. Weerstandsvermogen en risicobeheersing

1. Missie

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 1. MissieWe beschikken over een weerstandsvermogen met een ratio van tenminste 2,0 (‘uitstekend’). Dit betekent dat we twee keer het bedrag aan ingeschatte risico's aan vrij beschikbare middelen moeten hebben.

De definitie van weerstandsvermogen is de mate waarin de gemeente in staat is om substantiële tegenvallers op te vangen zonder dat dit betekent dat het beleid veranderd moet worden. Voor de beoordeling van het weerstandsvermogen kijken we naar de:

- Verhouding tussen risico’s en beschikbaar weerstandsvermogen;

- Omvang van de algemene reserves;

- Ontwikkeling van de financiële kengetallen.

2. Context en achtergronden

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 2. Context en achtergrondenHet weerstandsvermogen is de verhouding tussen de beschikbare weerstandscapaciteit en de risico’s waarvoor geen voorzieningen zijn getroffen of verzekeringen zijn afgesloten. Het weerstandsvermogen van de gemeente wordt bepaald door de mate waarin de gemeente in staat is om in de toekomst aan haar financiële verplichtingen te kunnen voldoen.

| Waardering | Ratio weerstandsvermogen | Kwalificatie |

| A | Groter dan 2,0 | Uitstekend |

| B | 1,4 tot 2,0 | Ruim voldoende |

| C | 1,0 tot 1,4 | Voldoende |

| D | 0,8 tot 1,0 | Matig |

| E | 0,6 tot 0,8 | Onvoldoende |

| F | Kleiner dan 0,6 | Ruim onvoldoende |

Ons financieel beleid is gebaseerd op drie kernindicatoren voor het nastreven van een gezonde financiële gemeente:

- Een (materieel) sluitende meerjarenbegroting;

- Uitstekend weerstandsvermogen;

- Een houdbare schuldpositie.

Dankzij de onbegrensde leencapaciteit bij de BNG Bank is er altijd liquiditeit. Daardoor kan er per definitie bij gemeenten geen onzekerheid bestaan over de continuïteitsveronderstelling.

Wij definiëren een risico als: de impact (kans x effect) van een onzekerheid (gebeurtenis) op het behalen van doelstellingen. In de Nota reserves en voorzieningen is beschreven dat een risico moet worden meegenomen in de paragraaf weerstandsvermogen en risicobeheersing (W&R) bij de begroting en jaarstukken, indien er een kans is dat een risico zich zal voordoen en de omvang van het risico niet goed is in te schatten. Beleidswensen waarover nog geen besluiten zijn genomen en waarvoor geen structurele financiële middelen zijn vrijgemaakt in de begroting, nemen we niet mee in de risico-inschatting. Een dergelijk voorstel met bijbehorende risicoafweging wordt eerst afgewogen in het keuzeproces van de kadernota/begroting.

Wij hebben binnen onze gemeente nog geen structureel proces van 'risicomanagement'. Op dit gebied zal nog een ontwikkeling nodig zijn om de kwaliteit van de risico-inschatting verder te vergroten.

3. Kaderstellende (beleids)nota's

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 3. Kaderstellende (beleids)nota'sDe door de raad vastgestelde beleidsnota's voor de paragraaf weerstandsvermogen zijn:

- Nota reserves en voorzieningen (2022);

- Financiële verordening gemeente Montferland 2025.

4. Beschikbare weerstandcapaciteit

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 4. Beschikbare weerstandcapaciteitVolgens de Nota reserves en voorzieningen 2022 bestaat onze weerstandscapaciteit uit de volgende onderdelen:

- De Algemene Reserve en de reserve "Verkoop aandelen Nuon";

- De reserve grondexploitatie (voor zover boven de minimale buffer van € 2 miljoen);

- Begrotingsruimte en de post onvoorzien.

De weerstandscapaciteit is daarmee als volgt:

| Verwachte weerstandscapaciteit (* € 1 miljoen) | 2029 |

| Algemene Reserve | € 8,7 |

| Reserve verkoop aandelen Nuon | € 14,3 |

| Reserve grondexploitatie | € 0,0 |

| Begrotingsruimte en post onvoorzien (€ 0,5 miljoen per jaar voor vier jaar) | € 2,0 |

| Totaal | € 25,0 |

Het verwachte saldo van de Algemene Reserve bedraagt per eind 2029 € 8,7 miljoen. Het saldo van de reserve verkoop aandelen Nuon bedraagt ultimo 2029 € 14,3 miljoen.

Het saldo van de Reserve Grondexploitatie bedraagt per ultimo 2029 € 2,0 miljoen. Deze reserve dient als buffer voor specifieke risico's in de grondexploitatie. In de Nota reserves en voorzieningen 2022 is de minimale omvang van deze reserve bepaald op € 2,0 miljoen. Dit betekent dat we geen bedrag kunnen meenemen in de bepaling van de beschikbare weerstandscapaciteit, omdat de reserve niet boven de minimale buffer uitkomt.

De structurele begrotingsruimte (€ 0,5 miljoen per jaar) en de post onvoorzien (€ 10.000 per jaar) is structurele dekking voor structurele risico's. Deze structurele ruimte is voor een periode van vier jaar meegenomen.

Op basis van de genoemde nota nemen we de onbenutte belastingcapaciteit niet meer mee bij de bepaling van de weerstandstandscapaciteit, omdat deze niet direct beschikbaar is. Hierbij sluiten we aan bij de lijn die de provincie hanteert.

5. Benodigd weerstandsvermogen

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 5. Benodigd weerstandsvermogenVoor de bepaling van het benodigde weerstandsvermogen hebben we een inventarisatie van individuele risico's gedaan. Het weerstandsvermogen kan betrekking hebben op het begrotingsjaar zelf (het statisch weerstandsvermogen). Het kan ook betrekking hebben op de consequenties voor meerdere begrotingsjaren (het dynamisch weerstandsvermogen). Wij beoordelen het benodigd weerstandsvermogen zowel voor de begroting (dynamisch) als voor de jaarrekening (statisch). Bij de risico-inventarisatie nemen wij risico’s mee die zich hebben voorgedaan als risico of die zich kunnen voordoen.

Aangezien niet alle risico’s zich in de praktijk gelijktijdig en in volle omvang zullen voordoen is een reëel risicobedrag berekend. Om het reële risicobedrag te bepalen hebben we drie uitgangspunten gehanteerd, die hieronder worden toegelicht. Wij maken met de risico-inventarisatie een impactanalyse, waarmee wij inzicht krijgen in de gevoeligheid van de begroting voor structurele risico’s en de gevoeligheid van de algemene reserves voor incidentele risico’s.

1. Bepalen risicoscore

De omvang van het risico wordt bepaald door:

- De hoogte van de inschatting van het maximaal risico;

- De kans dat het risico zich kan voordoen.

De risicoscore van kans wordt berekend over de inschatting van het maximaal risico. Met de klasse-indeling hebben we in een risicokaart verderop in deze paragraaf de risico's inzichtelijk gemaakt. Klasse 1 is het minst risicovol en klasse 5 het meest risicovol.

| Klasse | Inschatting max. risico |

| 1 | < € 50.000 |

| 2 | € 50.000 - € 200.000 |

| 3 | € 200.000 - € 500.000 |

| 4 | € 500.000 - € 1.000.000 |

| 5 | > € 1.000.000 |

| Klasse | Kans op risico | Risicoscore kans |

| 1 | < of 1x per 10 jaar | 10% |

| 2 | 1x per 5-10 jaar | 30% |

| 3 | 1x per 2-5 jaar | 50% |

| 4 | 1x per 1-2 jaar | 70% |

| 5 | 1x per jaar of> | 90% |

2. Structurele risico’s relateren aan incidentele beschikbare weerstandscapaciteit

Structurele risico’s doen zich meerdere jaren voor. Het heeft de voorkeur om deze risico’s op te vangen met structurele ruimte in de begroting. Met andere woorden: in de begroting een bedrag opnemen om risico’s op te vangen. Deze ruimte is veelal niet beschikbaar. Om de structurele risico’s op te vangen en enigszins gelijkwaardig te relateren aan beschikbare incidentele middelen vermenigvuldigen we het structurele risico in de berekening van het benodigd weerstandsvermogen voor een periode van vier jaar, overeenkomstig de periode van de meerjarenbegroting.

3. Bepalen van de waarschijnlijkheid dat alle risico’s tegelijk optreden

Gemeenten gebruiken vaak specifieke software om met statistische kansberekeningen het mogelijke financiële gevolg van het risicoprofiel van alle risico's tezamen door te rekenen. Het voordeel van deze rekenmethodiek is dat rekening gehouden kan worden met het gegeven dat niet alle risico's zich tegelijkertijd voor zullen doen. Daardoor is het bedrag aan benodigde weerstandscapaciteit lager dan de optelsom van alle risicobedragen bij elkaar. Aangezien wij dergelijke software (nog) niet tot onze beschikking hebben hanteren wij gemakshalve een afslag tot 90% op het berekende risicobedrag.

Wij benadrukken dat het inschatten van risico's met daarbij behorende bedragen en kansen per definitie geen exacte wetenschap is. Ook de berekeningen die op basis daarvan plaatsvinden zijn dat niet. Ze zijn een hulpmiddel om in totaliteit een bedrag te bepalen om als buffer voor risico's aan te houden. Enige relativering van de waarde van dit gegeven is zeker op zijn plaats. Daarnaast kunnen ingeschatte risico's ook meevallen en zelfs een positief effect opleveren. Het is daarom van belang om de financiële kengetallen in onderlinge samenhang te bezien en niet uit te gaan van één enkel kengetal als de weerstandsfactor.

| Overzicht benodigd weerstandvermogen | Impactanalyse incidentele en structurele risico's | ||||

| nr. | Risico's (bedragen * € 1.000) | Max. risico | Risicoscore kans | Incidenteel | Structureel |

| 1. | Gemeenschappelijke regelingen | 400 | 70% | 280 | |

| 2. | Algemene uitkering gemeentefonds | 1.000 | 70% | 700 | |

| 3. | Informatiebeveiliging | 4.000 | 10% | 400 | |

| 4. | Rentestijgingen | 440 | 50% | 220 | |

| 5. | Garantstellingen | 400 | 10% | 40 | |

| 6. | Sociaal domein | 850 | 90% | 765 | |

| 7. | Leges omgevingsvergunning | 350 | 70% | 245 | |

| 8. | Juridische aangelegenheden | 700 | 50% | 350 | |

| 9. | Grondexploitatie | 1.000 | 50% | 500 | |

| 10. | Invoering omgevingswet | 200 | 50% | 50 | 50 |

| 11. | Bestrijding invasieve exoten | 150 | 30% | 45 | |

| 12. | Afvoeren teerhoudend asfalt | 130 | 70% | 91 | |

| 13. | Overige risico's | 1.000 | 70% | 500 | 200 |

| Totaal risico's | 10.620 | 2.221 | 2.215 | ||

| Structureel risico's maal factor 4 (jaar) | 8.860 | ||||

| Waarschijnlijkheidsfactor 90% | 1.999 | 7.974 | |||

| Benodigd weerstandsvermogen | 9.973 | ||||

| Beschikbare weerstandscapaciteit | 25.000 | ||||

| Ratio weerstandscapaciteit |

2,51 |

||||

Dit betekent dat de weerstandscapaciteit in deze begroting het predicaat 'uitstekend' krijgt. De omvang van het eigen vermogen is op uitstekend niveau om alle mogelijke risico’s op te vangen en boven de minimale ratio van 2. Dit komt vooral omdat wij over een reserve verkoop aandelen Nuon beschikken van € 14,3 miljoen. Exclusief de reserve Nuon bedraagt de ratio weerstandsvermogen 1,07.

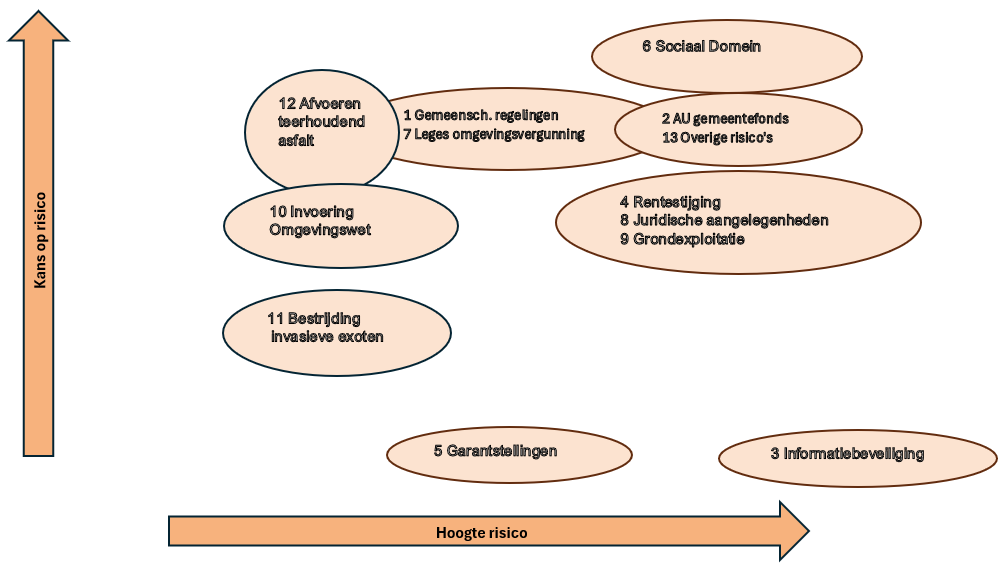

6. Risicokaart

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 6. RisicokaartDe risicokaart op basis van de klasse-indeling van de risico's geeft het volgende beeld. Linksonder bevinden zich de risico’s, die laag worden ingeschat (garantstelling) en rechtsboven de risico, die hoog worden ingeschat (Sociaal Domein).

7. Financiële kengetallen

Terug naar navigatie - Paragraaf A. Weerstandsvermogen en risicobeheersing - 7. Financiële kengetallenToelichting financiële kengetallen

De vijf financiële kengetallen geven samen een beeld van de financiële ontwikkelingen in de gemeente. Eén los kengetal zegt echter weinig over de totale financiële positie. Of een hoge schuldquote voor een gemeente nadelig is, hangt bijvoorbeeld af van het eigen vermogen en hoe groot de kans is dat de schuld weer wordt afgelost. Onderstaande een toelichting op de verschillende kengetallen.

Weerbaarheid: kan de gemeente tegen een stootje?

Netto schuldquote (ongecorrigeerd): De niet gecorrigeerde netto schuldquote geeft het risico voor de gemeente weer als derden niet aan hun verplichtingen kunnen voldoen. Denk bijvoorbeeld aan een woningcorporatie, die geld heeft geleend bij de gemeente. Hoe lager, hoe beter.

Netto schuldquote (gecorrigeerd): De netto schuldquote geeft aan of de gemeente in staat is de schulden terug te betalen waarvoor zij volledig zelf aan de lat staat. Ook hier geldt: hoe lager, hoe beter.

Solvabiliteit: De mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Dit wordt berekend op basis van het eigen vermogen en de bezittingen van de gemeente. Hoe hoger, hoe beter.

Grondexploitatie: Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten. Hier geldt: hoe lager, hoe minder risicovol.

Wendbaarheid: kan de gemeente zich relatief snel aanpassen aan veranderende omstandigheden?

Hierbij zijn de volgende kengetallen van belang:

- Belastingcapaciteit: De belastingcapaciteit geeft aan hoe de gemiddelde woonlasten voor een meerpersoonshuishouden zich verhouden tot het landelijk gemiddelde. Hoe lager, hoe beter;

- Structurele exploitatieruimte: Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, door de structurele baten en structurele lasten te vergelijken met de totale baten. Hoe hoger, hoe beter.

| Indeling categorieën (%) | ||||

| Kengetal | A 'Voldoende' | B 'Matig' | C 'Onvoldoende' | |

| 1a | Netto schuldquote | < 90% | 90-130% | > 130% |

| 1b |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

< 90% | 90-130% | > 130% |

| 2 | Solvabiliteitsratio | > 50% | 20-50% | < 20% |

| 3 | Structurele exploitatieruimte | > 0% | 0% | < 0% |

| 4 | Grondexploitatie | < 20% | 20-35% | > 35% |

|

5 |

Belastingcapaciteit |

< 95% | 95-105% | > 105% |

| Financiële kengetallen Montferland (%) | |||||||

| Kengetal | Rek. 2024 | Begr. 2025 na w. | Begr. 2026 | Begr. 2027 | Begr. 2028 | Begr. 2029 | |

| 1a | Netto schuldquote | 54,4% | 69,4% | 89,9% | 101,2% | 104,2% | 100,5% |

| 1b |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

47,1% | 60,8% | 81,1% | 92,2% | 95,0% | 91,6% |

| 2 | Solvabiliteitsratio | 34,4% | 28,8% | 24,4% | 22,5% | 21,5% | 21,5% |

| 3 | Structurele exploitatieruimte | -2,7% | -5,3% | 0,4% | 1,2% | -0,8% |

-0,3% |

| 4 | Grondexploitatie | 0% | 0% | 3% | -1% | -1% | -1% |

|

5 |

Belastingcapaciteit |

101% | 101% | 97% | 97% | 97% | 97% |

|

Voldoende |

|

Matig |

|

Onvoldoende |

De financiële kengetallen dienen in samenhang te worden bezien om onze financiële positie te beoordelen. In de jaren na 2026 worden onze schuldquotes matig door de stijging van onze vaste schulden. Dit is het gevolg van de grote investeringen die er in de komende jaren te verwachten zijn. In de jaren 2028 en 2029 wordt onze structurele exploitatieruimte onvoldoende. Dit wordt veroorzaakt door een lagere algemene uitkering uit het gemeentefonds ten opzichte van de jaren 2026 en 2027. In de jaren 2026 en 2027 ontvangen we (incidentele) compensaties voor de tekorten in de jeugdzorg.

In 2026 vallen vier kengetallen in de categorie voldoende (netto schuldquote, netto schuldquote gecorrigeerd, structurele exploitatieruimte en grondexploitatie) en twee in de categorie matig (solvabiliteitsratio en belastingcapaciteit). Rekening houdend met ons uitstekende weerstandsvermogen kunnen we concluderen dat we de financiële positie van onze gemeente als voldoende kunnen kwalificeren.

Paragraaf B. Onderhoud kapitaalgoederen

Missie

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - MissieDe gemeente Montferland beheert een groot oppervlak aan openbare ruimte waar bewoners kunnen wonen, werken en recreëren. Hiervoor zijn voorzieningen nodig zoals wegen, rioleringen, bruggen en tunnels, openbaar groen, verlichting en gebouwen. De kwaliteit en het onderhoudsniveau van deze voorzieningen bepalen in belangrijke mate hoe inwoners de openbare ruimte ervaren en de jaarlijkse onderhoudskosten.

We streven naar onderhoud dat voldoet aan vastgestelde kwaliteitseisen en willen de levensduur van onze voorzieningen optimaal benutten.

Context en achtergronden

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - Context en achtergrondenDe beleidsplannen stellen we minstens een keer in de vijf jaar vast, volgens de Financiële verordening 2025. Ze beschrijven het onderhoudsniveau voor alle bovengenoemde voorzieningen. Minimaal één keer per vier jaar worden de beheerplannen beoordeeld en waar nodig bijgesteld.

In de beheerplannen wordt per kapitaalgoed inzicht gegeven in de uitvoering van het beleid. Hierin staan het geplande onderhoud, de bijbehorende kosten en relevante ontwikkelingen en risico’s beschreven.

Kaderstellende beleidsnota's

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - Kaderstellende beleidsnota's- Gemeentelijk Water en Rioleringsplan Montferland (2022–2026);

- Mobiliteitsvisie 2025;

- Hondenbeleidsplan (2013);

- Speelbeleid (2015 - 2030) (herijking in najaar 2025);

- Beheerplan wegen (2025-2028);

- Beleidsplan zand- en halfverhardingswegen (2019-2028);

- Beleidsplan Civiele Kunstwerken (2025-2028);

- Beleidsplan Openbare Verlichting (2025-2029);

- Bomenbeleidsplan 2020;

- Groenbeleidsplan ‘Waardering voor groen’ (2023-2032);

- Meerjarenonderhoudsplan (MJOP) 2024-2033.

Ontwikkelingen

Terug naar navigatie - Paragraaf B. Onderhoud kapitaalgoederen - OntwikkelingenHieronder volgt een toelichting per onderdeel.

Wegen en bermen

De gemeente Montferland beheert ruim 500 kilometer aan wegen en (fiets)paden, met een totaal oppervlak van meer dan 2,7 miljoen m2.

Areaal (totale oppervlakte wegen)

|

Onderdeel |

Lengte (km) |

Oppervlakte (m2) |

|

Verharde wegen |

387 |

|

|

Onverharde wegen |

68 |

|

|

Fietspaden |

54 |

|

|

Asfaltverharding |

|

1.036.630 |

|

Elementenverharding |

|

1.487.810 |

|

Betonverharding |

|

32.018 |

|

Onverhard/halfverhard |

|

193.844 |

De totale vervangingswaarde van het areaal bedraagt meer dan € 200 miljoen. De vervangingswaarde geeft aan wat het ongeveer kost als we het bestaande areaal opnieuw aan moeten leggen.

Wegen

Om wegbeheer op een juiste manier te kunnen uitvoeren, is het belangrijk dat we weten:

- Het totale te onderhouden areaal;

- De technische kwaliteit ervan;

- De benodigde middelen om het kwaliteitsniveau te handhaven.

Het beheerplan wegen is opgesteld met de door de gemeenteraad vastgestelde beeldkwaliteit als uitgangspunt. Winkelgebieden en het historisch centrum worden onderhouden op beeldkwaliteit B. Alle overige gebieden onderhouden we op beeldkwaliteit C (het minimumniveau in verband met aansprakelijkheid).

Om het onderhoudsniveau te waarborgen is het budget in de begroting (conform het wegenbeheerplan) verhoogd. Om achteruitgang te voorkomen, zijn de komende jaren zowel groot onderhoud (gedekt via een voorziening groot onderhoud) als reconstructies en rehabilitatiemaatregelen (deels vernieuwen van wegen,) noodzakelijk. Voor sommige maatregelen wordt voorgesteld een langere afschrijvingstermijn te hanteren, zodat de financiële druk over een langere periode wordt verdeeld.

Toelichting:

- Groot onderhoud: asfalt: vervangen van de bovenste laag / elementen: herstraten met hetzelfde materiaal

- Reconstructie: volledig verwijderen van de bestaande constructie (eventueel inclusief fundatie) en aanleggen van een nieuwe fundatie en asfaltconstructie

- Rehabilitatie: asfalt: vervangen bovenste laag en dieperliggende lagen / elementen: herstraten met nieuw materiaal

Verouderde verhardingen

De voorziening voor groot onderhoud wegen dekt niet de volledige vervanging van verouderde verhardingen. Door de toenemende veroudering van het wegenareaal is vervanging van het asfalt en de elementen noodzakelijk. Het beheerplan bevat een inschatting van de jaarlijkse kapitaalinvesteringen voor vervanging. Op dit moment worden per wegvak de resterende levensduur en de benodigde maatregelen in beeld gebracht. Zo kunnen aanpassingen in de toekomst beter worden gepland en begroot.

Onderhoud onverharde wegen

Een groot deel van de onverharde wegen is voorzien van de Padvast-bovenlaag. Deze bovenlaag geeft minder stofoverlast dan een onverharde weg zonder deze laag. Deze wegen krijgen jaarlijks een onderhoudsronde, aangevuld met incidenteel onderhoud op basis van meldingen.

Bermen en bermsloten

Het onderhoud van bermen en bermsloten gaat over meer dan alleen maaien. Hierbij hebben we het ook over het uitvullen van gaten, het verhogen of verlagen van de berm, het herprofileren van sloten of andere reparaties.

Door het natte najaar 2023 en voorjaar 2024 bleek de afwatering op sommige plekken niet voldoende. Dit leidt tot schade aan wegen en overlast voor gebruikers en omwonenden.

Daarom passen we het bermbeheer aan. We letten extra op maaien op een manier die goed is voor de natuur (biodiversiteit). Ook bekijken we hoe vaak en op welke manier we maaien.

Voorbeeld van het afroven (verlagen) van de berm

Rioleringen

Het huidige Gemeentelijk Water en Rioleringsplan (GWRP) loopt van 2022 tot 2026. Dit plan vormt de basis voor het uitvoeren van onze wettelijke taken op het gebied van afvalwater, grondwater en hemelwater. In deze begroting stellen we ook voor om de rioolheffing opnieuw te bekijken, zodat we kunnen blijven voldoen aan onze doelen en de daarbij behorende kosten.

Areaal (het totale oppervlakte rioleringen)

|

Onderdeel |

Lengte (km) |

Aantal |

|

Gemengde riolen |

136 |

|

|

Vuilwaterriolen (dwa) |

107 |

|

|

Regenwaterriolen (rwa) |

34 |

|

|

Infiltratieriolen |

38 |

|

|

Inspectieputten |

|

6.130 |

|

Kolken |

|

13.737 |

|

Drukriolering |

140 |

|

|

Persleidingen gemalen |

13 |

|

|

Overstorten |

|

36 |

|

Interne bergingen |

|

1 |

|

Randvoorzieningen |

|

10 |

|

Stelselgemalen |

|

39 |

|

Pompunits drukriolering |

|

611 |

|

Tunnelgemalen |

|

2 |

|

Waterelementen/vijverpomp |

|

1 |

|

Grondwatergemaal |

|

1 |

|

IBA's |

|

45 |

|

Wadi's |

|

20 |

|

Retentievijvers |

|

3 |

|

Groene bergingen |

|

2 |

|

Helofytenfilter/veld |

|

1 |

We hebben de wettelijke plicht om te zorgen voor:

- Het inzamelen en afvoeren van afvalwater uit stedelijke gebieden (1993 Wet Milieubeheer, artikel 10.33);

- Het inzamelen en verwerking van regenwater (2009 Waterwet, artikel 3.5);

- Het nemen van maatregelen tegen grondwateroverlast en het verwerken van opgevangen grondwater (2009 Waterwet, artikel 3.6).

Daarnaast moeten alle gemeenten volgens het Deltaprogramma Ruimtelijke Adaptatie ervoor zorgen dat ze in 2050 klimaatbestendig en waterrobuust zijn.

Grondwater (drainage) Regenwater (afkoppelen)

Afvalwater (rioolgemaal)

Civieltechnische kunstwerken

In 2025 is het beheerplan civieltechnische kunstwerken vastgesteld.

Areaal (totale oppervlakte civieltechnische kunstwerken)

|

Onderdeel |

Aantal |

|

Bruggen |

10 |

|

Tunnels |

2 |

|

Viaducten |

2* |

|

Vlonders |

3 |

|

Duikers |

3 |

Om de civiele kunstwerken veilig en beschikbaar te houden is het van belang te weten:

- Welke kunstwerken onder de verantwoordelijkheid van de gemeente vallen;

- Wat de technische staat van deze kunstwerken is;

- Hoeveel geld er nodig is om deze kunstwerken te onderhouden.

Elke vijf jaar voeren we een technische inspectie uit. Zo weten we steeds hoe de kunstwerken ervoor staan. In 2023 zijn alle kunstwerken opnieuw geïnspecteerd. Op basis daarvan is een nieuw beheerplan voor de kunstwerken opgesteld.

We hebben beide viaducten over de Drieheuvelenweg overgenomen van de provincie. In het verkeerscirculatieplan ’s-Heerenberg uit 2019 is opgenomen dat het viaduct in de Oude Doetinchemseweg komt te vervallen en dit is ook onderdeel van het voorstel voor het Drieheuvelenpark. Daarom is alleen het viaduct in De Zandakkers opgenomen in het beheerplan. Blijft het viaduct aan de Oude Doetinchemseweg toch bestaan, dan nemen we de kosten voor het onderhoud daarvan alsnog op in het beheerplan en de begroting.

Groen

Het onderhoud aan het openbaar groen gebeurt volgens het beeldniveau dat de gemeenteraad heeft vastgesteld. Dit betekent dat we het groen zo onderhouden dat het aan de afgesproken kwaliteit voldoet.

Areaal (totale oppervlakte groen)

|

Onderdeel |

Oppervlak (m2) |

Lengte (m) |

Aantal |

|

Bomen |

|

|

20.043 |

|

Gazon |

361.020 |

|

|

|

Bermen |

1.299.986 |

|

|

|

Bodembedekkers |

33.229 |

|

|

|

Hagen/Blokhagen |

|

40.056 |

|

|

Sierheesters |

101.167 |

|

|

|

Bosplantsoen + houtwal |

321.833 |

|

|

|

Bos |

106.061 |

|

|

|

Rozen |

9.025 |

|

|

|

Vaste planten + prairiebeplanting |

19.567 |

|

|

|

Bloembakken |

245 |

|

|

Openbaar groen

Het openbaar groen in Montferland wordt steeds verder uitgebreid, onder andere door herinrichtingen, klimaatdoelen, het toevoegen van bomen vanuit de motie 2000 extra bomen en uitbreidingsplannen. Al het groen vertegenwoordigt een bepaalde waarde. Goed onderhoud is nodig om deze waarde te behouden. Net als andere voorzieningen moet ook groen soms vervangen worden als het ‘afgeschreven’ is.

In 2025 hebben we het groenbeleid geëvalueerd, omdat het lastig bleek de gestelde doelen binnen het beschikbare budget te halen. Deze evaluatie heeft geleid tot een actuele inventarisatie van het groen en een voorstel voor bijstelling van het beleid.

Bomen

De gemeente is verantwoordelijk voor het veilig houden van bomen. Als er schade ontstaat door een boom of tak, en de gemeente heeft onvoldoende onderhoud gepleegd, kan zij aansprakelijk worden gesteld. Zorgplicht betekent dat bomen regelmatig deskundig gecontroleerd en onderhouden moeten worden, en dat alles goed wordt vastgelegd.

We controleren regelmatig (elke drie jaar) en systematisch het bomenbestand; bij bomen met extra risico gebeurt dit jaarlijks. Of vaker controleren nodig is, hangt af van de plek en de omstandigheden. Worden er gebreken geconstateerd die gevaarlijk kunnen zijn, dan volgt verplicht aanvullend onderzoek.

Ziektes en klimaatveranderingen, zoals droogte, vormen risico’s voor het bomenbestand. Sommige ziektes, zoals kastanjebloedingziekte, Massaria, iepziekte en essentaksterfte, zijn lastig te bestrijden en kunnen leiden tot extra kosten.

Openbare verlichting

In 2025 heeft het college het beheerplan voor de openbare verlichting vastgesteld.

Areaal (totale oppervlakte verlichting)

| Onderdeel | Aantal |

| Lichtmasten | 7.986 |

| Armaturen | 8.015 |

Op 2 november 2023 heeft de gemeenteraad de ‘Motie straatverlichting LED’ aangenomen. Het college heeft besloten om vooruitlopend op de evaluatie van het beleid ‘Licht in de openbare ruimte 2020-2024’ alvast 3.000 oude armaturen versneld te vervangen door LED-armaturen. Hier zijn we in 2025 mee gestart en we verwachten in 2026 klaar te zijn. Als het nodig is, vervangen we ook de lichtmasten. Zo zetten we een grote stap richting energieneutraliteit en verbeteren we de gemiddelde kwaliteit van de lichtmasten. Door deze vernieuwing verwachten we dat zowel de energiekosten als de onderhoudskosten voor de openbare verlichting flink gaan dalen.

Speelvoorzieningen

In 2015 stelde de gemeenteraad het beleidsplan ‘Spelen in Montferland’ vast voor de periode 2015–2030. Hierbij is een beheerplan opgesteld waarin het onderhoud en de kosten zijn uitgewerkt.

Het beleid verschuift naar meer avontuurlijke, toegankelijke en natuurlijke plekken zoals Cool Nature. Speelplaatsen bieden iedereen, jong en oud, de mogelijkheid om te spelen, bewegen en elkaar te ontmoeten. Daardoor verdwijnen sommige bestaande traditionele speellocaties. Door hoge vervangingskosten en veranderingen in de bevolking is het beleidsplan in 2025 opnieuw bekeken. Het voorstel is meegenomen in hoofdstuk 1.2.7 Nieuw beleid en wordt nog dit jaar aan de gemeenteraad aangeboden.

Areaal (totale oppervlakte speellocaties)

|

Kern |

Aantal speellocaties |

|

Azewijn |

2 |

|

Beek |

4 |

|

Braamt |

3 |

|

Didam |

30 |

|

Kilder |

2 |

|

Loil |

2 |

|

Nieuw Dijk |

2 |

|

’s-Heerenberg |

17 |

|

Stokkum |

2 |

|

Zeddam |

3 |

|

Totaal |

69 |

Sportvelden

De gemeente heeft een aantal sportvelden en accommodaties in eigendom en voert het beheer en onderhoud daarop uit.

Areaal (totale oppervlakte sportvelden)

|

Kern/ccomodatie |

Aantal natuurgrasvelden |

Aantal kunstgrasvelden |

|

Azewijn (Den Dam) |

1,3 |

|

|

Lengel (VVL) |

2* |

|

|

Braamt (St. Joris) |

1* |

|

|

Stokkum |

1* |

|

|

Kilder (SV Kilder) |

3,5 |

|

|

Zeddam |

2 |

0,5 |

|

’s-Heerenberg (FC Montferland) |

1 |

2 |

|

Beek (’t Peeske) |

3 |

|

|

Didam (DVC ’26) |

3 |

2,5 |

|

Nieuw Dijk (Sprinkhanen) |

2 |

|

|

Loil (SV Loil) |

1 |

1 |

* Deze accommodaties zijn niet meer in gebruik door de fusie van clubs.

Naast het reguliere en groot onderhoud dat we elk jaar uitvoeren op de natuurgrasvelden, is soms een renovatie nodig. Door extra aandacht te besteden aan het onderhoud, kunnen we renovaties vaak uitstellen.

Het dagelijks onderhoud van de kunstgrasvelden is een verantwoordelijkheid van de sportclubs zelf.

In 2025 zijn we begonnen met het herzien van het sportaccommodatiebeleid. We verwachten het nieuwe beleid eind 2025 aan de gemeenteraad voor te leggen.

Gemeentelijke gebouwen

Areaal (totale oppervlakte gemeentelijke gebouwen)

| Functie gebouw | Naam gebouw | Adres | Plaats |

| Kantoorgebouw | Gemeentehuis Infopunt |

Bergvredestaat 10 Raadhuisstraat 14 |

Didam Didam |

| Bedrijfsgebouw | Gemeentewerf Afvalbrengstation |

Leigraaf 9 |

Loerbeek ‘s-Heerenberg |

| Binnensport locaties | Sportzaal ’t Raland Sporthal de Muizenberg Sportzaal Kilder Sportzaal Azewijn |

Reinskamp 2a Lupinestraat 11 Hoofdstraat Leppestraat |

Didam Didam Loerbeek Azwijn |

| Brandweer kazernes | Brandweerpost Didam Brandweerpost ‘s-Heerenberg |

Vincwijcweg 1 c Zeddamseweg 77b |

Didam ‘s-Heerenberg |

| Woningen | Vincwijcweg 6 | Didam | |

| Schoolgebouwen | Bredeschool Zuid Bredeschool Noord |

Reinskamp 2a Lupinestraat 11 |

Didam Didam |

| Maatschappelijke gebouwen |

Willem van den Berghcentrum ’t Neije Reathuys |

Willem van den Berghstraat 1 Willem van den Berghstraat 1a Hofstraat 1 Oudste Poortstraat 24 Plantsoensingel Zuid 36 |

’s-Heerenberg ’s-Heerenberg ’s-Heerenberg |

| Gebouw in ontwikkeling |

IKC ‘s-Heerenberg |

Zeddamseweg 84 |

‘s-Heerenberg |

| Zwembad |

Sportcomplex Montferland |

Oude Doetinchemseweg 43 |

‘s-Heerenberg |

| Ammovatie gebouw |

Oude werf Didam |

Burgemeester Kronenburglaan 6 |

Didam |

| Kapellen en begraafplaats gebouwen |

Bergingen en Urnenmuur begraafplaats Didam |

Kerkwijkweg 1 |

Didam |

Projectplanning 2026

Voor 2026 staan een aantal grotere projecten op de planning:

- Herstel van het metselwerk aan de Kapel Didam (Martinus Begraafplaats);

- Vervanging van de draaideurautomaat bij de Brede School Zuid (Reinskamp);

- Algemene revisie van de noodstroom aggregaat bij het gemeentehuis in Didam;

- Onderhoud aan de CV-installatie en vervanging van de loodslabben aan de buitenzijde van het Willem van den Berghcentrum;

- Revisie van de lift bij de Bibliotheek en Speel-o-theek;

- Vervanging van de warmtepompen en klimaatregeling op de gemeentewerf.

Daarnaast worden enkele projecten uit 2025 doorgeschoven naar 2026:

- Vervanging klimaatregeling en revisie en conserveren van de buitenkozijnen op het gemeentehuis in Didam;

- Conserveren van de gevels van de Brede School Noord.

Paragraaf C. Financiering

1. Missie

Terug naar navigatie - Paragraaf C. Financiering - 1. MissieVoor de uitvoering van de programma’s zijn financiële middelen nodig. Binnen de treasuryfunctie wordt gestuurd op het beperken van financiële risico’s en de bijbehorende lasten.

Treasury betekent letterlijk schatkist. Treasury gaat over het sturen, beheersen en verantwoorden van de financiële vermogenswaarden, geldstromen, financiële posities en de daarbij behorende risico’s.

2. Context en achtergronden

Terug naar navigatie - Paragraaf C. Financiering - 2. Context en achtergrondenDe missie en doelstellingen van het financieringsbeleid zijn vastgelegd in het treasurystatuut. De wettelijke basis wordt gevormd door de Wet Financiering Decentrale Overheden (FIDO). Daarmee is de beleidsvrijheid van de gemeenten aan strenge regels gebonden. Aanvullende treasury-regels zijn opgenomen in de financiële verordening (ex art. 212 Gemeentewet).

Sinds 2013 geldt de regeling Schatkistbankieren. Overtollige middelen moeten, binnen bepaalde drempels, worden ondergebracht bij de schatkist of andere overheden zoals andere gemeenten of provincies.

Daarnaast geldt de wet Houdbare Overheidsfinanciën (HOF). Deze sluit aan bij Europese afspraken over het beperken van het EMU-saldo tot maximaal -3% van het Bruto Binnenlands Product. Voor alle Nederlandse gemeenten samen geldt daarbij een maximaal aandeel van -0,27% BBP.

Het gezamenlijke netto-financieringssaldo van alle gemeenten mag dit plafond niet overschrijden. Structurele overschrijdingen kunnen leiden tot landelijke maatregelen. Individuele gemeenten hebben een eigen referentiewaarde, maar overschrijding hiervan leidt niet direct tot sancties.

3. Kaderstellende (beleids) nota's

Terug naar navigatie - Paragraaf C. Financiering - 3. Kaderstellende (beleids) nota's- Wet Financiering Decentrale Overheden (FIDO);

- Wet Houdbare Overheidsfinanciën;

- Wet Schatkistbankieren;

- Financiële verordening (ex art. 212 Gemeentewet);

- Treasurystatuut 2016.

4. Ontwikkelingen

Terug naar navigatie - Paragraaf C. Financiering - 4. OntwikkelingenIn deze paragraaf wordt nader ingegaan op:

- Renteontwikkeling;

- Financieringsbehoefte;

- Kasgeldlimiet;

- Renterisiconorm;

- Overige risico’s.

a. Renteontwikkeling en rentetoerekening

Terug naar navigatie - Paragraaf C. Financiering - a. Renteontwikkeling en rentetoerekeningDe afgelopen jaren is de inflatie sterk opgelopen. Dit komt vooral door de situatie in Oekraïne en de gestegen energieprijzen. Als reactie heeft de Europese Centrale Bank (ECB) de rente verhoogd om de inflatie tegen te gaan. Dit heeft geleid tot hogere kort- en langlopende rentetarieven.

Voor 2025 wordt een inflatie van circa 3,0% verwacht. De exacte hoogte van de ECB-rente voor 2025 is nog niet bekend. De verwachting is dat de rente geleidelijk verder gaat dalen, mits de inflatie onder controle blijft. De rentetarieven bewegen dan richting het ECB-doel van ongeveer 2%. Hoewel het moeilijk is om voor 2026 en verder te voorspellen, is het aannemelijk dat de rente zich op termijn gaat stabiliseren. In de kadernota 2026 zijn de volgende percentages vastgesteld voor de berekening van de rentelasten.

| Wijze van financiering | Rente | Toelichting |

| Rente over het financieringstekort tot aan de kasgeldlimiet | 2,1 % | Tekort zal worden gefinancierd met korte financieringsmiddelen (m.n. rekening-courant; daggeld; kasgeld) |

| Rente op te nemen vaste leningen | 3,3 % | Op basis van gemiddelde rente LL BNG (medio 2025) |

| Rentelast over het eigen en vreemd vermogen (reserves en voorzieningen) | 2,2 % | Gelijk aan de raming voor het gemiddelde rentepercentage van totaal van geldleningen. |

De verwerking van de rentetoerekening is terug te vinden in bijlage 4.4 Financiële gegevens, tabel Renteschema Begroting.

b. Financieringsbehoefte

Terug naar navigatie - Paragraaf C. Financiering - b. FinancieringsbehoefteIn 2025 hebben we een langlopende lening van € 25 miljoen afgesloten. Op basis van de huidige liquiditeitspositie verwachten we op middellange termijn een verdere stijging van de financieringsbehoefte tot ongeveer € 44 miljoen. Dit komt voornamelijk door investeringen zoals het IKC, IHP en maatregelen omtrent verkeersveiligheid. Als aanvullende financiering nodig is, gaan we op het meest geschikte moment de kapitaalmarkt op. We volgen de renteontwikkelingen op de voet met als doel om zo economisch mogelijk aan onze financieringsbehoefte te voldoen.

c. Kasgeldnorm

Terug naar navigatie - Paragraaf C. Financiering - c. KasgeldnormDe Wet Financiering Decentrale Overheden (FIDO) stelt duidelijke regels voor gemeente om het renterisico op korte termijn financiering te beheersen. De kasgeldlimiet vormt hierbij het wettelijk plafond voor kortlopende leningen (call- en kasgeldtransacties). Deze zijn vastgesteld op 8,5% van het totale lastenpakket van de gemeentebegroting.

Voor 2026 bedraagt de begroting van de gemeente Montferland ongeveer €128 miljoen. Daarmee komt de kasgeldlimiet uit op €11,0 miljoen. Gemeenten mogen maximaal gebruikmaken van deze meestal gunstige financieringsvormen zolang de limiet niet wordt overschreden. Overschrijding van deze limiet moet pas aan de toezichthouder worden gemeld als dit drie achtereenvolgende kwartalen gebeurt. De gemeente Montferland stuurt erop onder de kasgeldlimiet te blijven en deze niet te overschrijden.

d. Renterisiconorm

Terug naar navigatie - Paragraaf C. Financiering - d. RenterisiconormHet renterisico is het risico dat de gemeentebegroting te maken krijgt met hogere rentelasten. Een voorbeeld hiervan is het herfinancieren van bestaande leningen of herziening van rente op lopende leningen.

De renterisiconorm is bedoeld om dit risico te beperken tot een aanvaardbaar niveau. Een goed gespreide leningenportefeuille zorgt ervoor dat eventuele renteaanpassingen geleidelijk plaatsvinden en binnen de begroting kunnen worden opgevangen.

Volgens de Wet FIDO mag jaarlijks maximaal 20% van het totale lastenpakket van de gemeentebegroting (peildatum 1 januari) worden geherfinancierd of een herziening van de rente ondergaan.

Voor Montferland geldt de renterisiconorm alleen voor de herfinanciering van aflopende leningen. Er zijn namelijk geen leningen met periodieke renteherziening. Het actuele renterisico van gemeente Montferland blijft daarmee binnen de wettelijke norm (zie ‘Ruimte onder renterisiconorm’ in onderstaand overzicht).

Bedragen x € 1.000

| 2026 | 2027 | 2028 | 2029 | |

| Renteherziening op vaste schuld o/g (1a) | 0 | 0 | 0 | 0 |

| Renteherziening op vaste schuld u/g (1b) | 0 | 0 | 0 | 0 |

| Netto renteherziening op vaste schuld (1) = (1a-1b) | 0 | 0 | 0 | 0 |

| Te betalen aflossingen (2a) | 6.692 | 6.871 | 7.173 | 7.225 |

| Te ontvangen aflossingen (2b) | 274 | 105 | 107 | 109 |

| Herfinanciering (2) = (2a-2b) | 6.418 | 6.767 | 7.067 | 7.117 |

| Renterisico op vaste schuld (3) = (1+2) | 6.418 | 6.767 | 7.067 | 7.117 |

| Begrotingstotaal | 127.956 | 127.626 | 129.185 | 129.049 |

| Het vastgesteld percentage | 20 | 20 | 20 | 20 |

| Renterisico norm (4) | 25.591 | 25.525 | 25.837 | 25.810 |

| Toets renterisico norm | ||||

| Renterisico norm (4) | 25.591 | 25.525 | 25.837 | 25.810 |

| Renterisico op vaste schuld (3) | 6.418 | 6.767 | 7.067 | 7.117 |

| Ruimte onder renterisiconorm | 19.173 | 18.759 | 18.770 | 18.693 |

| Overschrijding renterisiconorm | - | - | - | - |

e. Overige risico's

Terug naar navigatie - Paragraaf C. Financiering - e. Overige risico'sKredietrisico:

Kredietrisico ontstaat wanneer overtollige middelen tijdelijk worden uitgezet. De gemeente verstrekt geen leningen aan derden, behalve aan gelieerde partijen; in die gevallen wordt het risico afzonderlijk beoordeeld.

Herfinancieringsrisico:

Dit is het risico dat bij het aflopen van bestaande leningen de gemeente afhankelijk is van de dan geldende marktomstandigheden voor nieuwe financiering, mogelijk tegen minder gunstige voorwaarden.

Risico’s bij verbonden partijen:

Wanneer leningen worden verstrekt aan partijen waarin de gemeente deelneemt, bestaat het risico dat deze niet volledig kunnen worden terugbetaald.

Wet- en regelgevingsrisico:

Veranderingen in wet- en regelgeving rondom financiering kunnen impact hebben op het gemeentelijk financieringsbeleid.

Paragraaf D. Bedrijfsvoering

Inleiding

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - InleidingHet overzicht ‘Overhead, Ondersteuning Organisatie en Bestuur' is een verplicht onderdeel van de programmabegroting. Het bevat een groot deel van de bedrijfsvoeringskosten. In dit kader is de paragraaf bedrijfsvoering teruggebracht tot de kern.

Formatie en budget ambtelijke organisatie

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - Formatie en budget ambtelijke organisatieDe omvang van het salarisbudget en de formatie van de gehele ambtelijke organisatie is:

Bedragen x € 1.000

|

Begroting 2025 na wijz. |

Begroting 2026 |

|

|

Budgetten (x € 1.000): |

|

|

|

33.333 | 33.766 |

|

2.211 | 1.467 |

|

Loonsom |

35.544 | 35.233 |

|

Formatie in fulltime eenheden (fte’s): |

||

|

380 | 374 |

|

18 | 17 |

De loonkosten van vast personeel stijgen door cao-loonindexeringen en werkgeverslasten. De lagere raming voor inhuurkosten in 2026 heeft een ramingstechnische oorzaak. Gedurende het jaar worden budgetten voor salarissen soms verschoven naar inhuur.

De loonkostenraming is gebaseerd op het arbeidsvoorwaardenakkoord voor de sector Gemeenten 2025 (geldig van 1 april 2025 tot en met 31 maart 2027). Voor 2026 is uitgegaan van een loonstijging van 1,8% conform de Kadernota 2026 en gebaseerd op prognoses van het CPB.

Apparaatskosten

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - ApparaatskostenDe apparaatskosten zijn alle personele en materiële kosten die samenhangen met het functioneren van de organisatie, exclusief griffie en bestuur. De post ’loon- en overige personeelskosten’ bestaat uit de salariskosten (zoals vermeld in de voorgaande tabel) en overige personeelskosten, zoals opleidingskosten, bedrijfsgezondheidszorg en dienstkleding.

Bedragen x € 1.000

|

|

Begroting 2025 na wijz. |

Begroting 2026 |

|

· loon- en overige personeelskosten |

33.713 | 34.031 |

|

· kosten externe inhuur |

2.211 | 1.467 |

|

· huisvestingskosten |

1.769 | 1.718 |

|

· kosten ICT |

2.999 | 2.850 |

|

· tractiekosten |

779 | 782 |

|

· facilitaire kosten |

195 | 202 |

|

· overige organisatiekosten |

908 | 914 |

|

Totaal |

42.574 |

41.964 |

|

Per inwoner |

€ 1.138 | €1.122 |

Verdieping van enkele onderwerpen

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - Verdieping van enkele onderwerpenOrganisatieontwikkeling

Sinds 1 januari 2024 werkt de gemeente Montferland met een nieuwe organisatiestructuur op basis van drie domeinen. Hierdoor zijn beleid en uitvoering dichter bij elkaar gebracht. De organisatie richt zich op de thema’s Team Montferland, De inwoner centraal, Vertrouwen, Lef en Plezier. In 2025 zijn deze thema’s verder uitgewerkt, onder andere via een leiderschapsprogramma, inspiratiesessies en intervisie. In 2026 wordt deze ontwikkeling voortgezet.

De Strategische PersoneelsPlanning (SPP) 2025-2026 is vastgesteld om goed voorbereid te zijn op toekomstige personele ontwikkelingen. SPP bevat instrumenten voor het aantrekken van nieuwe medewerkers (instroom), het laten doorstromen binnen de organisatie (doorstroom) en het goed laten beëindigen van dienstverbanden (uitstroom). Het SPP geldt voor de jaren 2025 en 2026.

Arbeidsmarktkrapte

De krapte op de arbeidsmarkt blijft aanhouden. De gemeente investeert in haar werkgeverspositie. Dit doen we door gerichte arbeidsmarktcommunicatie, inloopbijeenkomsten, traineeships (Werken in Gelderland) en maatwerkvacatureteksten. Deze inzet zorgt ervoor dat vrijwel alle vacatures, buitenom een aantal specialistische functies, vervuld worden. Ook de komende periode zet Montferland zich actief neer als aantrekkelijke werkgever om nieuw talent aan te trekken.

Accountantscontrole en (verbijzonderde) interne controle

2024 was het eerste jaar met Stolwijk Kelderman als accountant. De interne beheersing en de accountantscontrole stonden in het teken van gewenning, maar resulteerden in een goedkeurende verklaring. Positief is het lage bedrag aan onzekerheden binnen het Sociaal Domein. Dit is met name het gevolg van het zelf oppakken van controles op de zorglevering Wmo en Jeugd. Ook de rechtmatigheidsverantwoording door het college van B&W maakte deel uit van de goedkeurende verklaring van de accountant.

Ter herinnering: conclusie van de rechtmatigheidsverantwoording over het verslagjaar 2024 was dat de rechtsmatigheidsgrens was overschreden. Belangrijkste veroorzaker was de overschrijding op het begrotingscriterium (werkelijke uitgaven overschreden de ramingen hiervoor). Dit is in de jaarstukken 2024 toegelicht. Hoewel het hierbij hoofdzakelijk ging om overschrijdingen van technische aard zonder financiële gevolgen (uitgaven Grondexploitatie die werden verrekend met de balans), hebben we hiervan geleerd dat we ook deze ontwikkelingen in de tussentijdse rapportages nauwgezetter moeten gaan monitoren.

Een andere grote pijler binnen de rechtmatigheidsverantwoording betreft het volgen van de juiste aanbestedingsregels (lees: Europese wetgeving). Hoewel in 2024 niet alle inkopen (omvang ruim € 50 mln.) volgens de vereisten zijn aanbesteed, zijn de processen en de controles in de organisatie inmiddels dermate georganiseerd dat weinig inkopen buiten de scope blijven. Overigens kan het een bewuste keuze van het bestuur zijn om andere belangen te laten prevaleren boven het volgen van de juiste aanbestedingsregels.

Door wetswijzigingen zijn de goedkeuringstoleranties en verantwoordingsgrenzen vanaf 2025 aangepast: voor de jaarrekening 2025 wordt gewerkt met een tolerantie van 2% van de uitgaven (exclusief reserveringen) voor afwijkingen en onzekerheden. Dit was 1% voor fouten en 3% voor onzekerheden van de totale uitgaven (inclusief toevoegingen aan reserves). Dezelfde (maximale) grenzen gelden voor de rechtmatigheidsverantwoording. De gemeenteraad moet hiervoor de financiële- en controleverordening actualiseren vóór de start van de accountantscontrole 2025.

Informatiebeveiliging en privacy

Door verdere digitalisering en strengere wetgeving blijven informatiebeveiliging en privacy een belangrijk aandachtspunt. Informatiebeveiliging ziet op alle data; privacy richt zich op persoonsgegevens. De gemeente waarborgt beschikbaarheid, integriteit en vertrouwelijkheid van data en biedt betrouwbare dienstverlening aan inwoners en ondernemers.

Recente ontwikkelingen, zoals implementatie van de AVG (Algemene Verordening Gegevensbescherming), WPG (Wet Politiegegevens) en binnenkort de Europese Cyberbeveiligingswet (NIS2), verhogen de eisen aan ICT-beveiliging, audit en verantwoording. Jaarlijks wordt via ENSIA (Eenduidig Normatiek Single Information Audit) verantwoording afgelegd over diverse systemen; ook wordt vierjaarlijks extern gecontroleerd op uitvoering van de WPG.

Het gebruik van kunstmatige intelligentie vraagt extra aandacht in het kader van de nieuwe Europese AI Act, die strikte eisen stelt op het gebied van transparantie, risicobeheersing, data en non-discriminatie.

Bewustwording bij medewerkers blijft essentieel – om die reden wordt voortdurend geïnvesteerd in voorlichting, training en structurele bewustwordingscampagnes. Ook wordt blijvend aandacht gegeven aan crisismanagement en herstelmaatregelen, zoals periodiek oefenen van crisissituaties en het verbeteren van back-up- en recoveryprocessen.

De conclusie is dan ook dat bewuste medewerkers, robuuste techniek en stevig beleid de pijlers blijven onder betrouwbare informatiebeveiliging en privacybescherming binnen de organisatie.

Paragraafgegevens

Terug naar navigatie - Paragraaf D. Bedrijfsvoering - Paragraafgegevens|

|

Begroting na wijz. 2025 |

Begroting 2026 |

|

Vaste formatie per 1.000 inwoners |

10,2 fte | 10,0 fte |

|

Bezetting per 1.000 inwoners |

9,6 fte | 10,0 fte |

|

Apparaatskosten per inwoner |

€ 1.138 | € 1.122 |

|

Externe inhuur (% van totale loonsom + totale kosten inhuur externen) |

6% | 4% |

|

Overhead (% van totale lasten) |

12% | 13% |

|

Ziekteverzuim */** |

8,8% (8,3%) | < 6% (4%) |

|

Uitstroom medewerkers * |

26 | - |

|

Doorstroom medewerkers * |

9 | - |

|

Instroom medewerkers * |

47 | - |

|

Factuurbetaling binnen 2 weken */*** |

59% | > 75% |

* In de kolom 'Begroting na wijz. 2025' zijn de werkelijke gegevens over het eerste halfjaar 2025 opgenomen.

** Het ziekteverzuimpercentage is inclusief het verzuim van het personeel met een WSW-dienstverband (voormalig Laborijn). Het percentage tussen haakjes gaat over het verzuim van het ambtelijk personeel, exclusief WSW'ers.

*** Sinds 2023 worden alle facturen volgens het '4-ogenprincipe' geaccordeerd en gekoppeld aan inkoopordernummers. Door de invoering van dit nieuwe proces en de instroom van veel nieuwe medewerkers, ontstond er eerst vertraging bij de factuurafhandeling. In 2025 is hierin verbetering zichtbaar (betaling binnen twee weken: 1e kwartaal 52%, 2e kwartaal 67%). Vanaf 2026 wordt gewerkt met een verplichtingenadministratie en wordt, na opstartfase, structureel gestreefd naar een stabiele factuurbetaling binnen 2 weken.

Paragraaf E. Verbonden partijen

Inleiding

Terug naar navigatie - Paragraaf E. Verbonden partijen - InleidingVerbonden partijen zijn, volgens artikel 1 Besluit begroting en verantwoording provincies en gemeenten (BBV), die partijen (privaat- of publiekrechtelijk) waarin een gemeente zowel een bestuurlijk als een financieel belang heeft.

Van een financieel belang is sprake als aan de verbonden partij een bedrag beschikbaar is gesteld dat we niet kunnen terughalen als de partij failliet gaat of wanneer de gemeente aansprakelijk is voor een bepaald bedrag in de situatie dat de verbonden partij zijn verplichtingen jegens derden niet nakomt.

Van een bestuurlijk belang is sprake indien een wethouder, raadslid of ambtenaar van de gemeente namens de gemeente plaatsneemt in het bestuur van de verbonden partij of namens de gemeente stemt in bijvoorbeeld een aandeelhoudersvergadering.

Opdrachtgever en eigenaar

De gemeente vervult twee rollen richting de verbonden partijen namelijk de rol van opdrachtgever en de rol van eigenaar.

- Opdrachtgever: de gemeente is afnemer/opdrachtgever van de verbonden partij. De verbonden partij levert diensten of producten, is uitvoerder van gemeentelijk beleid. Vaak gaat dit in de vorm van een basispakket dat alle deelnemers in de samenwerking afnemen. Daarnaast is er een aanvullend (maatwerk) pakket voor afzonderlijke deelnemers. Daarin zijn op maat afspraken gemaakt;

-

Eigenaar: in de eigenaarsrol beslist de gemeente over de oprichting, missie, de taken, bevoegdheden en verantwoordelijkheden van de verbonden partij. Het gemeentebestuur is mede-eigenaar van de verbonden partij en draagt bestuurlijke verantwoordelijkheid (de gemeente neemt deel aan het bestuur). De rol van eigenaar richt zich vooral op de continuïteit en de levensvatbaarheid van de (samenwerking)organisatie.

Het is belangrijk dat onze (beleids)doelstellingen ook via de verbonden partijen worden gerealiseerd. We blijven uiteindelijk zelf verantwoordelijk voor het behalen van de doelen in de programma’s in de de begroting. In de programma's is al aangegeven welke bijdrage een verbonden partij hieraan levert. Telkens moeten we beoordelen of een taak wordt uitgevoerd zoals ons dat voor ogen staat en of er voldoende inhoudelijk en financieel toezicht is op het uitvoeren van deze taak.

Kaders

De Wgr (Wet gemeenschappelijke regeling) maakt (publiekrechtelijke) samenwerking mogelijk tussen gemeenten, provincies en waterschappen. De Wgr is per 1 juli 2022 gewijzigd. Met deze wijziging krijgen volksvertegenwoordigers, zoals raadsleden, meer invloed op de besluitvorming van dit soort samenwerkingen en kunnen ze die beter controleren. Het deel van de Wgr dat rechten geeft aan volksvertegenwoordigers is direct ingegaan. Een ander deel gaat over verplichtingen om bestaande gemeenschappelijke regelingen aan te passen, om zo scherpere afspraken te maken over bijvoorbeeld uittreding of evaluatie. Voor dat deel geeft de wet twee jaar de tijd voor uitwerking. Enkele belangrijke punten zijn:

- De algemene en financiële kaders voor het volgende begrotingsjaar moeten door het samenwerkingsverband uiterlijk vóór 30 april aangeboden worden aan de raden van de deelnemers (artikel 34b Wgr). Voor de gemeente Montferland betekent dit dat deze informatie beschikbaar is tijdens de behandeling van de Kadernota;

- De jaarrekening en het verslag van de accountant moeten eveneens uiterlijk 30 april worden aangeboden aan de gemeenteraad;

- De termijn waarbinnen de gemeenteraad een zienswijze kan indienen op de ontwerpbegroting van een samenwerkingsverband is twaalf weken. De vastgestelde begroting van het samenwerkingsverband moet daarom uiterlijk 15 juli toegezonden worden aan de provincie.

- Lokale rekenkamers en rekenkamercommissies kunnen ook onderzoek doen bij samenwerkingsverbanden die op grond van de Wgr zijn ingesteld;

- Een bestuur van een samenwerkingsverband kan de overgedragen bevoegdheden niet zelf uitbreiden.

Nota Verbonden partijen

De nota Verbonden Partijen is in 2024 is vastgesteld. Dit was één van de aanbevelingen uit het Rekenkamerrapport "Kiezen of delen:...rendement op regionale samenwerking". Hierdoor hebben we een actueel kader dat aansluit bij de nieuwe Wet gemeenschappelijke regelingen.

Indexeringsmethodiek begroting gemeenschappelijke regelingen

De afgelopen jaren bepleitten de Achterhoekse gemeenten één gemeenschappelijk systeem van indexering voor de begrotingen van de gemeenschappelijke regelingen. In de praktijk leidde dit onvoldoende tot het gewenste resultaat. Dat had twee redenen: iedere gemeenschappelijk regeling kende zijn eigen dynamiek waardoor een generieke indexering ‘te kort door de bocht’ bleek. En de stem van de Achterhoekse gemeenten bleek een minderheidsbelang te vertegenwoordigen. Op dit moment ontbreekt een collectief standpunt, maar loopt wel de afspraak dat indexpercentages kritisch worden beoordeeld, zo veel als mogelijk aan de voorkant.

Huidige procedure zienswijzen begrotingen gemeenschappelijke regelingen

Bij alle gemeenschappelijke regelingen stelt het algemeen bestuur de begroting vast. College en gemeenteraad hebben vooraf de mogelijkheid een zienswijze op de begroting te geven. De verschillende procedures van de diverse gemeenschappelijke regelingen lopen qua tijdsperiode niet gelijk op met elkaar en met de reguliere besluitvorming van de gemeenteraad. We bundelen dan ook de begrotingen van de gemeenschappelijke regelingen in een raadsnotitie. Die leggen we medio juni aan de gemeenteraad voor. Hieraan vooraf adviseert de Auditcommissie de gemeenteraad om al dan niet een zienswijze in te dienen.

De Auditcommissie en uiteindelijk de gemeenteraad doen dit op basis van een door het college vastgestelde notitie waarin kort en bondig geïnformeerd wordt over:

- Belangrijke beleidsinhoudelijke ontwikkelingen die aanleidingen geven tot aanpassing van de koers van de regeling;

- De gevolgen voor de financiën en/of financiële bijdrage;

- Financiële kerngegevens als verdeelsleutel financiële bijdrage, het bedrag per eenheid en het totaal, de reserve- en schuldpositie en de risico’s en de beheersing daarvan;

-

Concept-advies zienswijze.

Op 3 juli 2025 heeft de gemeenteraad ingestemd met de voorgelegde begrotingen 2026 (en jaarstukken 2024). Wel zijn voor de GGD, ODA en de VNOG zienswijzen ingediend.

Bestuurlijk belang - bezetting bestuurszetels

Terug naar navigatie - Paragraaf E. Verbonden partijen - Bestuurlijk belang - bezetting bestuurszetelsDe benoeming van een bestuurslid kan een bevoegdheid van de raad (raadsregeling) zijn of van het college (collegeregeling).

|

Gemeenschappelijke regelingen |

Programma |

Burgemeester |

Wethouder |

Wethouder |

Wethouder Eleveld |

Wethouder Wolsing

|

Raadslid |

|

1a. Groene Metropoolregio Arnhem - Nijmegen (C) |

1 |

Uitgetreden per 1-1-2025 | |||||

|

1b. Regio Achterhoek |

1 |

AB + DB | plv AB | ||||

|

2. Euregio Rijn-Waal (R) |

1 |

lid euregioraad | plv lid euregioraad |

euregioraad 2 leden |

|||

|

3. Omgevingsdienst Achterhoek (C) |

2 |

plv AB | AB | ||||

|

4. Reinigingsdienst de Liemers (R) |

2 |

AB + DB | plv AB | ||||

|

5. Doelgroepenvervoer regio Arnhem Nijmegen (C) |

3 |

Bestuur | plv Bestuur | ||||

|

6. GGD Noord- en Oost-Nederland (C) |

3 |

AB | plv AB | ||||

|

7. Erfgoedcentrum Achterhoek en Liemers (C) |

1 |

AB + BC | plv AB | ||||

|

8. Huisvesting Voortgezet Onderwijs in de Liemers (C) |

3 |

AB | plv AB | ||||

|

9. Veiligheidsregio Noord en Oost Gelderland (C) |

1 |

AB | plv AB | ||||

|

10. Laborijn (C) |

3 |

AB | plv AB + DB | AB + DB | |||

|

11. Stadsbank Oost Nederland (C) |

3 |

plv AB | AB | ||||

|

Vennootschappen en coöperaties |

|||||||

|

Alliander N.V. (C) |

1 |

AA |

plv AA |

|

|

||

|

Vitens N.V. (C) |

1 |

|

AA |

plv AA |

|

|

|

|

N.V. Bank Nederlandse Gemeenten (C) |

1 |

|

AA |

plv AA |

|

|

|

|

Coöperatie Energieloket Achterhoek U.A.. (C) |

2 |

|

|

plv AL |

AL |

|

|

|

Agem Gemeentelijke Energie B.V. |

2 |

|

|

plv AA |

AA |

|

|

|

Leisurelands B.V. |

2 |

|

plv AA | AA |

|

|

|

|

N.V. Cultuur Centrum Amphion (C) |

3 |

|

|

AA |

plv AA |

|

|

|

Warmtenetwerk Didam B.V. |

2 |

|

|

plv AA |

AA |

|

|

Legenda

|

AA |

Afgevaardigde algemene aandeelhoudersvergadering |

|

AB |

Algemeen bestuur |

|

AL |

Afgevaardigde algemene ledenvergadering |

|

BC |

Bestuurscommissie |

|

(C) |

Benoemd door het college |

|

DB |

Dagelijks bestuur |

|

(R) |

Benoemd door de raad |

|

plv |

Plaatsvervangend |

Gemeenschappelijke regelingen

Terug naar navigatie - Paragraaf E. Verbonden partijen - Gemeenschappelijke regelingen| Bedragen x € 1 | ||||

|---|---|---|---|---|

| 1a. Openbaar Lichaam Groene Metropoolregio Arnhem-Nijmegen | Programma 1 | |||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van het aantal inwoners. Montferland is uigetreden per 31 december 2024. | |||

| Jaarrekening 2023 | Jaarrekening 2024 | Begroting 2026 | ||

| saldo van baten en lasten | € 190.937 | € 118.084 | N.v.t. | |

| gerealiseerd resultaat | € 197.682 | € 244.427 | N.v.t. | |

| eigen vermogen | € 380.937 | € 371.783 | N.v.t. | |

| vreemd vermogen | € 0 | € 0 | N.v.t. | |

| oordeel accountant | Goedkeurend | Goedkeurend | N.v.t. | |

| bijdrage per inwoner | € 6,94 | € 7,33 | N.v.t. | |

| idem totaal | € 252.262 | € 243.375 | N.v.t. | |

| Risico’s | Er zijn geen financiële risico’s meer omdat er met ingang van 2025 niet meer deelgenomen wordt aan de Groene Metropoolregio Arnhem-Nijmegen. Er bestaat alleen nog een verplichting inzake participatie in The Economic Board Arnhem Nijmegen t/m 2025 voor een bedrag van € 37.000. | |||

| Bedragen x € 1 | ||||

| 1b. Samenwerkingsverband regio Achterhoek | Programma 1 | |||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van het aantal inwoners. Gemeente Montferland is pas in 2024 toegetreden. De begroting 2026 is nog niet aangeboden. De inwonerbijdrage 2026 is gebaseerd op de “Kaderbrief programmabegroting 2026” en zijn dus voorlopige cijfers.. | |||

| Jaarrekening 2023 | Jaarrekening 2024 | Begroting 2026 | ||

| saldo van baten en lasten | € -342.000 | € -73.000 | nnb | |

| gerealiseerd resultaat | € 97.000 | € 28.000 | nnb | |

| eigen vermogen | € 6.808.000 | € 6.736.000 | nnb | |

| vreemd vermogen | € 5 | € 0 | € 0 | |

| oordeel accountant | Goedkeurend | Goedkeurend | N.v.t. | |

| bijdrage per inwoner | N.v.t. | € 7 | € 8,24 | |

| idem totaal | N.v.t. | € 274.032 | € 303.834 | |

| Risico’s | Onder andere door de dalende renteopbrengsten en het wegvallen van de bijdrage van de provincie Gelderland vanaf 2025 was in de begroting 2025 een structureel oplopend tekort zichtbaar in de meerjarenraming in de jaarschijven 2026-2028. Ondanks dat het tekort werd opgevangen door een bestemmingsreserve toekomstbestendige organisatie, heeft het algemeen bestuur opdracht gegeven om te zorgen voor een structureel sluitende begroting voor alle jaarschijven. Hiervoor dient een structurele kostenbesparing van 10% (€ 331.000) gerealiseerd te worden. | |||

| Bedragen x € 1 | ||||

| 2. Euregio Rijn-Waal gevestigd te Kleve (Duitsland) | Programma 1 | |||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van het aantal inwoners. | |||

| Jaarrekening 2023 | Jaarrekening 2024 | Begroting 2026 | ||

| saldo van baten en lasten | € -11.942 | € -145.629 | N.n.b. | |

| eigen vermogen | € 1.734.760 | € 1.588.996 | N.n.b. | |

| vreemd vermogen * | € 1.542.608 | € 1.250.975 | N.n.b. | |

| oordeel accountant | N.v.t. | N.v.t. | N.v.t. | |

| bijdrage per inwoner | € 7.425 | € 7.750 | € 7.900 | |

| Risico’s | De Euregio valt niet onder de Nederlandse wetgeving en voor hen geldt dan ook niet de verplichting tot het opnemen van een Risicoparagraaf. (Financiële) verantwoording moet worden afgelegd aan de Bezirksregierung Düsseldorf. Financiële tekorten komen voor rekening van de deelnemers. | |||

| Bedragen x € 1 | ||||

| 3. Omgevingsdienst Achterhoek gevestigd te Hengelo (Gld) | Programma 2 | |||

| Financieel belang | Met ingang van 2017 is er sprake van outputfinanciering op basis van af te nemen / afgenomen diensten/producten. De jaarstukken 2024 zijn nog in concept. Het voorstel is om het negatief resultaat ten laste van de reserves van de ODA te brengen. Een definitief oordeel van de accountant is nog niet beschikbaar. Geadviseerd wordt om een zienswijze in te dienen op de begroting. De ODA heeft het AB drie begrotingsscenario's voorgelegd. Het AB heeft besloten (afwijkend van de stem van Montferland) te komen tot begrotingsscenario 1 zonder bijgestelde/gewijzigde begroting van 2025. De begroting 2026 die de ODA nu voorlegt is scenario 1, wél gebaseerd op de bijgestelde/gewijzigde begroting van 2025 en vertaald naar de meerjarenbegroting op basis van de gebruikelijke indexaties. Geen van de drie scenario's voldoet nu aan de wens en de strekking van de besluiten van het AB, door het ongewenst verwerken van de begrotingswijziging 2025 in elke scenario voor de begroting 2026. Vanuit Montferland heeft het college het standpunt ingenomen om te komen tot begrotingsscenario 2, dit scenario geeft namelijk gevolg aan de eerder gedane besluiten door het AB in het kader van het interbestuurlijk programma. Scenario 1 voldoet hier niet aan. Concluderend adviseren wij de zienswijze in te dienen als volgt: - het aanpassen van de begroting 2026 naar begrotingsscenario 2 gebaseerd op de oorspronkelijke begroting 2025, zonder verwerking van de begrotingswijziging; - het benadrukken van het belang van een mogelijke fusie ter vervulling van het robuustheidcriterium. | |||

| Jaarrekening 2023 | Jaarrekening 2024 | Begroting 2026 | ||

| saldo van baten en lasten | € 335.000 | € -98.000 | € 0 | |

| gerealiseerd resultaat | € 335.000 | € -98.000 | € 0 | |

| eigen vermogen | € 500.000 | € 516.000 | € 165.000 | |

| vreemd vermogen | € 2.609.000 | € 1.889.000 | € 1.514.000 | |

| oordeel accountant | Goedkeurend | Goedkeurend | N.v.t. | |

| overige bijdrage | € 744.000 | € 872.000 | € 1.010.177 | |

| Risico’s | Outputfinanciering is rechtvaardig maar herbergt ook het risico van grote fluctuatie jaarlijkse gemeentelijke bijdrage (grotendeels open-einderegeling), mede als gevolg van verandering economische en/of onvoorziene omstandigheden (bijv. milieucalamiteiten, ondermijning/ontdekking drugslabs, toenemende gemeentelijke bouwplannen, toenemende aanvragen). In de begroting 2026 geeft de ODA aan dat het financieel effect van hun risico’s uit de risico-inventarisatie € 393.750 bedraagt. | |||

| Bedragen x € 1 | ||||

| 4. Reinigingsdienst de Liemers gevestigd te Zevenaar | Programma 2 | |||

| Financieel belang | De kosten van de RDL worden toegerekend op basis van nacalculatie. De kosten in de begroting vormen de basis voor de voorschotten die de gemeenten Montferland en Zevenaar betalen; de uiteindelijke afrekening volgt op grond van de jaarrekening. De concept-jaarrekening 2024 heeft een positief saldo van € 88.887. Hiervan ontvangt gemeente Montferland € 214 en de gemeente Zevenaar ontvangt € 88.673. In 2024 zijn er minder uren gemaakt voor incidentele werkzaamheden dan verwacht in de begroting. Dat geldt vooral door de gemeente Zevenaar afgenomen uren. De raming 2026 is gebaseerd op de concept-begroting. | |||

| Jaarrekening 2023 | Jaarrekening 2024 | Begroting 2026 | ||

| saldo van baten en lasten | € 0 | € 0 | € 0 | |

| gerealiseerd resultaat | € 0 | € 0 | € 0 | |

| eigen vermogen | € 0 | € 0 | € 0 | |

| vreemd vermogen 1 | € 0 | € 0 | € 0 | |

| oordeel accountant | Goedkeurend | Goedkeurend | N.v.t. | |

| bijdrage totaal | € 1.752.664 | € 1.906.386 | € 1.986.968 | |

| Risico’s | De RDL is een uitvoerende regeling. Een exploitatieoverschot of –tekort wordt verrekend met de deelnemende gemeenten. De regeling beschikt daarom niet over een algemene reserve. | |||

| Bedragen x € 1 | ||||

| 5. Vervoersorganisatie regio Arnhem Nijmegen | Programma 3 | |||

| Financieel belang | BVO DRAN organiseert voor genoemde gemeente het Wmo vraagafhankelijk, routegebonden vervoer en het leerlingvervoer. Gemeente Montferland heeft het Wmo vervoer bij de BVO DRAN ondergebracht en het LLV zelf aanbesteed. Deelnemers dragen bij op basis van aantal beschikkingen/inwoners die gebruik maken van vervoer. 95% van de kosten is te relateren aan vervoer, minder dan 5% is overhead. Er is een concept jaarrekening 2024 ontvangen. Onderstaande cijfers zijn gebaseerd op een ambtelijk concept. | |||

| Jaarrekening 2023 | Jaarrekening 2024 | Begroting 2026 | ||

| saldo van baten en lasten | € 0 | € 0 | € 0 | |

| gerealiseerd resultaat | € 0 | € 0 | € 0 | |

| eigen vermogen | n.v.t. | n.v.t. | € 0 | |

| vreemd vermogen | € 0 | € 0 | € 0 | |

| oordeel accountant | Goedkeurend | Goedkeurend | n.v.t. | |

| bijdrage totaal | € 617.414 | € 618.658 | € 721.133 | |

| Risico’s | De inrichting van het vervoer is gebaseerd op een “open einde” systematiek. Dit betekent dat de kosten oplopen wanneer een gemeente meer inbrengt of dat er in een periode meer ritten hebben plaatsgevonden dan begroot. Dit brengt een financieel risico met zich mee. Op de toename van deze vervoerskosten is door gemeentelijk beleid invloed uit te oefenen (knoppenplan 218) | |||

| Bedragen x € 1 | ||||

| 6. GGD Noord- en Oost-Gelderland gevestigd in Warnsveld | Programma 3 | |||

| Financieel belang | Deelnemende gemeenten betalen een bijdrage per inwoner. Voor 2026 is de bijdrage per inwoner begroot op € 23,442, te weten € 11,137 vanuit publieke gezondheid en € 12,304 vanuit jeugdgezondheid. In het AB van november 2019 zijn afspraken gemaakt over de nieuwe indexeringssystematiek. Deze afspraken zijn toegepast. Het indexeringspercentage bedraagt 4,57%. Zowel op Achterhoeks niveau als op regioniveau heeft afstemming plaatsgevonden voor het indienen van eenzelfde zienswijze op hoofdlijnen op de Concept Programmabegroting 2026. De zienswijze bevat de volgende punten. 1. Een zienswijze in dienen om waardering uit te spreken voor de veerkracht en de in gang gezette goede ontwikkelingen. 2. Een zienswijze in dienen om een voorkeur uit te spreken voor een bezuiniging om het verschil tussen de index van het Gemeentefonds (3,6%) en die van de GGD (4,57%) te compenseren. 3. Een zienswijze in dienen met het verzoek aan de GGD NOG om (meer) focus aan te brengen in de dienstverlening op het gebied van de mentale gezondheid van de jeugd. | |||

| Jaarrekening 2023 | Jaarrekening 2024 | Begroting 2026 | ||

| saldo van baten en lasten | € 525.000 | € -1.222.000 | € 28.000 | |

| gerealiseerd resultaat | € 910.000 | € -170.000 | € 0 | |

| eigen vermogen | € 3.182.000 | € 1.921.000 | € 2.050.000 | |

| vreemd vermogen | € 373.000 | € 464.000 | € 300.000 | |

| oordeel accountant | Goedkeurend | Goedkeurend | N.v.t. | |

| bijdrage per inwoner structureel | € 18,76 | € 20,37 | € 23,44 | |

| Totale bijdrage structureel | € 691.872 | € 771.389 | € 867.205 | |

| Risico’s | Het algemeen bestuur heeft de onderstaande risico’s als belangrijkste risico’s voor de GGD in het kader van het risicomanagement vastgesteld. 1. Inhoudelijke risico’s en risico’s met betrekking tot opbrengsten: a. Wijziging wetgeving b. Uitbraak infectieziekte/tbc c. Gemeenten laten taken niet door de GGD uitvoeren d. Omzetdaling/minder opdrachten e. Morele verplichting voor uitvoering van taken die niet kostendekkend zijn 2. Risico’s vanwege personele omstandigheden: a. Ziekteverzuim boven 4% b. WW-verplichting c. Arbeidsmarktkrapte/leeftijdsopbouw 3. Risico’s vanuit de bedrijfsvoering: a. Imago risico b. Technologische ontwikkeling c. Aanbestedingsrisico ICT d. Informatieveiligheid | |||

| Bedragen x € 1 | ||||

| 7. Erfgoedcentrum Achterhoek en Liemers gevestigd te Doetinchem | Programma 1 | |||

| Financieel belang | De bijdrage van de deelnemende gemeenten is op basis van het aantal meters overgedragen of nog over te dragen archief bepaald. De bijdrage voor de jaren 2023 tot en met 2026 is vastgesteld op € 143,625 per meter per jaar. Het aantal meters is 1.158,735. Afgelopen jaar is deze bijdrage, ondanks de vastgestelde meterprijs uit de meerjarenbegroting, verhoogd naar € 162,875 per meter vanwege tekorten bij het ECAL. Hierop hebben we een zienswijze ingediend. Bij de definitieve vaststelling van de begroting bleken wij de enige deelnemende gemeente te zijn die tegenstemde. Voor 2025 wordt wederom afgeweken van de meerjarenbegroting en de bijdrage verhoogd naar € 167,75. Dit betekent dat de jaarbijdrage met 3% stijgt; in euro's een toename van € 5.648,75. In het algemeen bestuur is de stijging van kosten besproken. De stijging wordt met name veroorzaakt door onoverkomelijke stijging van energielasten. Met de pandeigenaar wordt gesproken over verduurzamingsmaatregelen. Daarnaast is op verzoek van het bestuur een onderzoek naar alternatieve huisvesting opgestart. De niet-wettelijke taken van het ECAL zijn allemaal minimaal kostendekkend. | |||

| Jaarrekening 2023 | Jaarrekening 2024 | Begroting 2026 | ||

| saldo van baten en lasten | € -30.606 | € 232.739 | € 9.698 | |

| gerealiseerd resultaat | € -30.606 | € 232.739 | € 9.698 | |

| eigen vermogen | € 75.758 | € 308.497 | € 345.635 | |

| vreemd vermogen | € 585.930 | € 460.292 | € 352.250 | |

| oordeel accountant | Goedkeurend | Goedkeurend | n.v.t. | |

| bijdrage per meter archief (= inclusief omzetbelasting) | € 143,63 | € 162,88 | € 167,75 | |

| idem totaal (inclusief compensabele omzetbelasting) | € 183.937 | € 180.877 | € 198.500 | |

| Risico’s | Er wordt gewerkt met een verhoogd weerstandsvermogen in verband met volatiliteit van de energiekosten. Het ECAL ziet mogelijk haar subsidie inkomsten dalen, aangezien deze voor voorliggende periode nog niet zijn vastgesteld en geen wettelijke verplichting ten grondslag ligt aan de hoogte hiervan. Tenslotte is de ICT-beveiliging kwetsbaar en houdt het ECAL rekening met een kostenstijging van de ICT-aanbieder. | |||

| Bedragen x € 1 | ||||

| 8. Huisvesting Voortgezet Onderwijs in de Liemers gevestigd te Zevenaar | Programma 3 | |||

| Financieel belang | De bijdrage van de deelnemende gemeenten is afhankelijk van het aantal leerlingen van het voortgezet onderwijs dat in de gemeente is gehuisvest op de teldatum 1 oktober van het voorgaande kalenderjaar. Jaarlijks wordt bij de begroting het aantal leerlingen voor het begrotingsjaar vastgesteld. Daarbij wordt de weging van de soort voortgezet onderwijs in acht genomen. Onder weging wordt verstaan de factor die het Rijk hanteert bij de berekening van de vergoeding per leerling voor huisvestingslasten in de Algemene Uitkering uit het Gemeentefonds. | |||

| Jaarrekening 2023 | Jaarrekening 2024 | Begroting 2026 | ||

| saldo van baten en lasten | € 0 | € 0 | € 0 | |

| gerealiseerd resultaat | € 0 | € 0 | € 0 | |

| eigen vermogen | € 0 | € 0 | € 0 | |

| vreemd vermogen | € 0 | € 0 | € 0 | |

| oordeel accountant | Goedkeurend | Goedkeurend | N.v.t. | |

| bijdrage | € 422.877 | € 399.296 | € 397.051 | |

| Risico’s | De verrekening van de werkelijke kosten met de door de afzonderlijke gemeenten Montferland, Duiven en Zevenaar verschuldigde bijdragen aan de gemeenschappelijke regeling geschiedt o.b.v. werkelijke kosten. | |||

| Bedragen x € 1 | ||||

| 9. Veiligheidsregio Noord en Oost Gelderland gevestigd te Apeldoorn | Programma 1 | |||

| Financieel belang | De deelnemende gemeenten dragen bij op basis van een verdeelmodel dat éénmaal in de vier jaar wordt geactualiseerd. Het aandeel van Montferland is vastgesteld op 4,33%. Besluitvorming over de bestemming van het jaarresultaat 2024 volgt separaat in juni (AB 26 juni 2025). | |||

| Jaarrekening 2023 | Jaarrekening 2024 | Begroting 2026 | ||

| saldo van baten en lasten | € 1.666.045 | € 2.842.652 | € -4.025.400 | |

| gerealiseerd resultaat | € 2.831.788 | € 1.792.945 | € 0 | |

| eigen vermogen | € 18.989.958 | € 22.716.712 | € 17.135.000 | |

| vreemd vermogen | € 23.976.940 | € 20.705.481 | € 76.777.000 | |

| oordeel accountant | Goedkeurend | Goedkeurend | N.v.t | |

| bijdrage | € 2.163.000 | € 2.305.000 | € 2.545.679 | |

| Risico’s | Het managen van risico's is een continu proces waarbij zich steeds weer andere risico's kunnen voordoen. De groeiende onzekerheid in de wereld op allerlei vlakken, zoals grondstofprijzen, sterk stijgende energiekosten, klimaatverandering, (geopolitieke) instabiliteit, heeft en zal (grote) effecten hebben op de realisatie en kostenontwikkeling van de begroting. Vanwege de mondiale militaire en hybride dreiging staat, ook landelijk, het thema ‘weerbare en veerkrachtige samenleving’ hoog op de agenda. Het is mogelijk dat de veiligheidsregio’s, vanuit het Rijk, hierin aanvullende taken krijgen met effecten op de nu voorliggende begroting. Het Rijk dreigt de rijksbijdrage aan de veiligheidsregio’s met ingang van 2026 structureel te korten met 10%. Dit is in de Kadernota 2026-2029 aangekondigd. Het AB heeft eind 2024 besluiten genomen om (voorlopig) deze korting te kunnen dekken. Zodra meer bekend is vanuit het Rijk, zal aan het AB worden voorgelegd hoe met deze situatie verder om te gaan. In voorgaande kadernota's en begrotingen is reeds gewezen op de stijgende kapitaallasten dat deze op enig moment niet meer gedekt kunnen worden door een onttrekking aan de beschikbare egalisatiereserve. Op termijn is een stijging van de gemeentelijke bijdrage noodzakelijk. De verwachte stijging bedraagt structureel € 3 miljoen in 2027 en € 1,5 miljoen in 2028, dus cumulatief € 4,5 miljoen structureel. | |||

| Bedragen x € 1 | ||||

| 10. Laborijn gevestigd te Doetinchem | Programma 3 | |||