Financieel perspectief in scenario's

Terug naar navigatie - 3.1 Financieel meerjarenperspectief 2027–2030 - Financieel perspectief in scenario'sDe laatste jaren laten een trend zien. Het wordt voor gemeenten steeds moeilijker om een sluitende begroting te presenteren. De kadernota geeft de afgelopen jaren grote negatieve saldi. Vervolgens zwakt dat in de Programmabegroting af. Tegelijkertijd laten gemeenten jaarlijks in de tussentijdse rapportages en jaarrekening een positief resultaat zien. De grootste oorzaken zijn de onzekerheden in de Rijksinkomsten en lasten binnen het sociaal domein.

Om de vooruitzichten in de kadernota realistischer te maken is gekozen voor bandbreedtes binnen de onzekere inkomsten vanuit het Rijk en de uitgaven binnen het sociaal domein. De scenario's geven we weer als:

- Meevallend scenario - het meest positieve scenario waarbij de inkomsten vanuit het Rijk positief uitvallen en de uitgaven binnen het sociaal domein zo min mogelijk stijgen.

- Gematigd scenario - het scenario waarbij we het gemiddelde van de bandbreedtes weergeven.

- Tegenvallend scenario - het doemscenario, waarbij zowel de inkomsten vanuit het Rijk al de lastenstijging binnen het sociaal domein tegenvallen.

Rijksinkomsten

Gemeenten in Nederland zijn voor gemiddeld 70% van hun inkomsten afhankelijk van het Rijk. In de Programmabegroting 2026-2029 was dit voor gemeente Montferland zelfs 74%. Als dat ineens minder wordt, of niet parallel stijgt aan de uitgaven, merken gemeenten dat direct.

Ook de momenten waarop we de circulaires, een actualisatie van de Rijksinkomsten, ontvangen passen niet goed bij de momenten waarop gemeenten de begroting opstellen. Jaarlijks wordt de kadernota opgesteld op basis van de decembercirculaire. De meicirculaire verschijnt in de laatste week van mei, waardoor deze te laat is om nog in de kadernota te verwerken. Bij de begroting gebeurt hetzelfde. In de begroting is de meicirculaire verwerkt, maar verschijnt de septembercirculaire te laat om te worden verwerkt. De septembercirculaire wordt vervolgens meegenomen in de eindejaarsrapportage. Dit laat zien dat bijstelling van de inkomsten altijd later verwerkt wordt dan de bijstellingen in de uitgaven. Het ligt buiten onze invloed, maar maakt het opstellen van een sluitende begroting complex en het zorgt ervoor dat je continu wordt ingehaald door de actualiteiten.

Normaal worden de Rijksinkomsten bij de Kadernota 2027 begroot op basis van de decembercirculaire uit 2025. Door ervaringen uit het verleden en op basis van voorlopige inzichten is nu een inschatting gemaakt van de meicirculaire. Omdat het om een inschatting gaat is gekozen voor verschillende scenario's binnen een bandbreedte.

De verwachting is dat de meicirculaire een voordeel op kan leveren tussen de € 0,5 en € 1,5 miljoen in de jaren 2027 tot en met 2030. Dit is gebaseerd op onze ervaringen in de afgelopen 3 jaren en houdt rekening met een mogelijk positieve uitkomst van de herziening van de verdeling van het gemeentefonds, wat waarschijnlijk ingaat per 1 januari 2027. Bij de vorige herverdeling waren wij een voordeelgemeente. Naar verwachting komt hier op korte termijn duidelijkheid over. De minister van Binnenlandse Zaken heeft op 22 april de Tweede Kamer geïnformeerd dat hij voornemens is de beide Kamers medio mei 2026 te informeren over zijn besluit over de aanpassingen van het verdeelmodel, het ingroeipad en hoe te komen tot een ordentelijk proces voor het vervolgtraject.

Sociaal domein

Binnen het sociaal domein zien wij zowel bij de Wmo als binnen de Jeugdzorg een toenemende ondersteuningsvraag. Demografische ontwikkelingen, (dubbele) vergrijzing en een groeiende mentale problematiek onder zowel jongeren als volwassenen spelen hierin een belangrijke rol.

Daarnaast stijgen de kosten van zorg- en hulpverlening als gevolg van onder meer loon- en prijsontwikkelingen en Cao-afspraken. Hierdoor nemen ook de gemiddelde kosten per ondersteuningstraject toe.

Tegelijkertijd investeren wij nadrukkelijk in een integrale en preventieve aanpak. Door de versterkte samenwerking tussen consulenten, maatschappelijke partners en het voorveld worden inwoners eerder en beter ondersteund. Deze werkwijze vraagt aan de voorkant soms meer inzet, maar draagt eraan bij dat zwaardere en langdurige ondersteuning waar mogelijk wordt voorkomen of beperkt. De ingezette aanpak richt zich nadrukkelijk op duurzame oplossingen met een structureel en waar mogelijk generatie-overstijgend effect.

De ontwikkeling van de uitgaven binnen het sociaal domein blijft lastig voorspelbaar. Een beperkte wijziging in het aantal inwoners met complexe of intensieve ondersteuningsvragen kan al leiden tot aanzienlijke financiële effecten. Daarom is gewerkt met scenario’s en een bandbreedte van € 1,5 miljoen tot € 3 miljoen.

De opgenomen scenario’s bieden een realistisch en prudent inzicht in mogelijke ontwikkelingen binnen het sociaal domein. Daarbij geldt dat gemeenten formeel terughoudend moeten omgaan met het vooruitlopen op toekomstige aanvullende rijksmiddelen en landelijke besluitvorming. Om die reden zijn uitsluitend de op dit moment beschikbare inzichten verwerkt, aangevuld met een behoedzame inschatting van de ontwikkeling van de algemene uitkering.

In de afgelopen 6 jaar is 18 miljoen aan incidentele compensatie voor het sociaal domein ontvangen. Omdat de incidentele compensatie onzeker is voor de komende jaren, moeten we verstandig omgaan met onze structurele basis. Bezuinigen op het voorveld is daarbij extra risicovol, omdat hiermee juist de structurele beheersing van de ondersteuningsvraag en de zorgkosten kan worden verzwakt.

Binnen het sociaal domein blijven wij actief sturen op beheersbaarheid, doelmatigheid en passende ondersteuning. Daarbij zoeken wij continu naar een duurzame balans tussen kwaliteit, toegankelijkheid en betaalbaarheid, binnen de verantwoordelijkheid en wettelijke zorgplicht die de gemeente heeft voor haar inwoners.

De ingezette koers sluit aan bij landelijke ontwikkelingen en deels opgelegde hervormingen, waaronder de Hervormingsagenda Jeugd en de beweging naar meer preventie, normalisering en versterking van zelfredzaamheid. Ervaring leert dat investeringen in preventie en het maatschappelijk voorveld niet altijd direct leiden tot financiële effecten binnen hetzelfde begrotingsjaar, maar juist bijdragen aan het voorkomen van zwaardere en langdurige problematiek op de middellange en lange termijn.

Om de uitgaven binnen het sociaal domein beheersbaar te houden zetten wij onder andere in op versterking van het maatschappelijk voorveld en indicatievrije voorzieningen. Denk daarbij aan:

- Welcom, Present, Stadskamer en de dorpshuizen;

- Aanwezigheid op vindplaatsen zoals scholen en huisartspraktijken;

- Welzijn op recept;

- Het financieel loket;

- Interventies gericht op zelfredzaamheid, waaronder “Krachtig ouder worden”;

- Inzet van eigen hulpverlening (vanuit onze eigen teams) waar passend;

- Interne controles op rechtmatigheid en facturatie;

- Normalisering en preventie;

- Datagedreven monitoring en sturing;

- Vroegsignalering van schulden;

- Sluitende aanpak jongeren (arbeidsgerelateerd).

Perspectief in cijfers

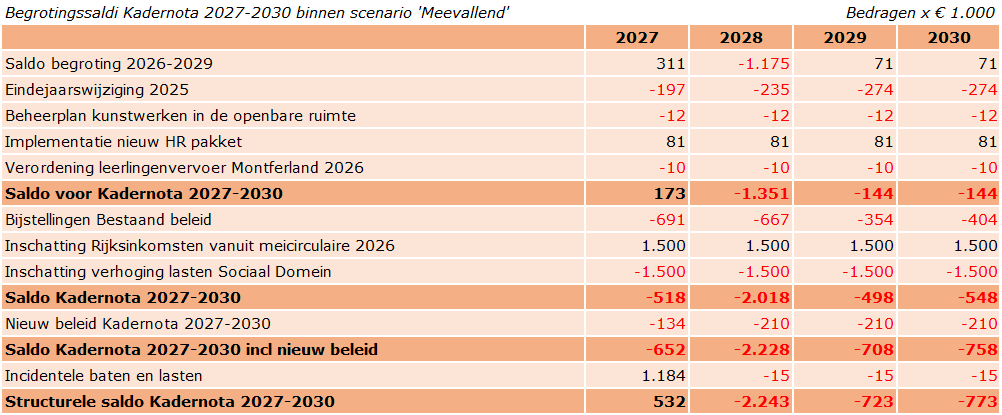

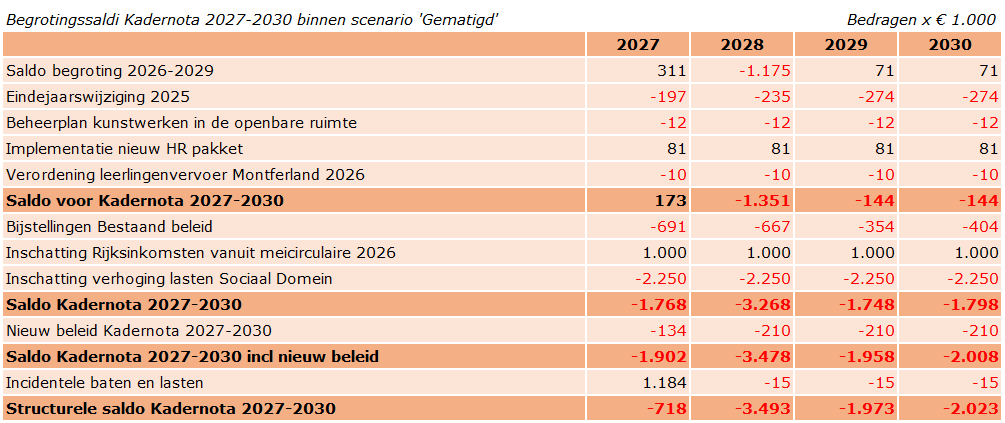

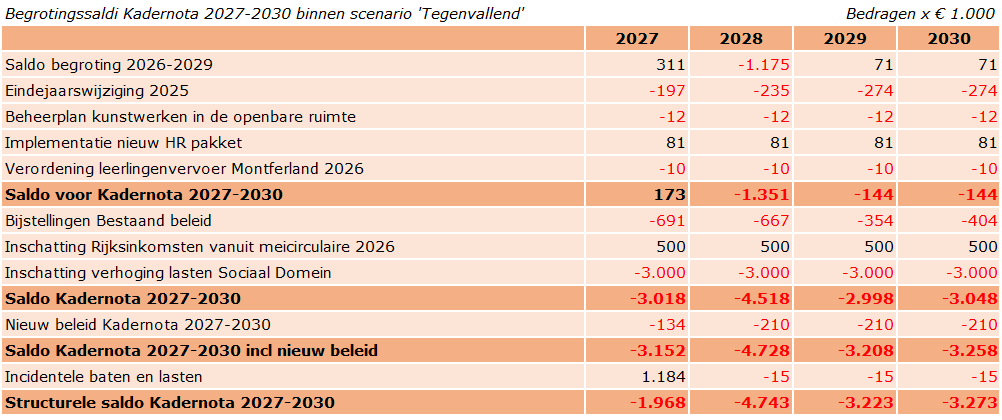

Hieronder volgen de te verwachten begrotingssaldi voor de jaren 2027-2030 bij de verschillende scenario's.

Wanneer we rekening houden met de meest voordelige bedragen uit de bandbreedtes nemen we € 1.500.000 aan inkomsten vanuit het Rijk en € 1.500.000 aan uitgaven binnen het sociaal domein. Het structurele saldo in 2027 laat een voordelig saldo van € 532.000 zien. De saldi voor de jaren 2028-2030 zijn negatief.

Als we uitgaan van de gemiddelde bedragen binnen de bandbreedtes komen we uit op € 1.000.000 aan inkomsten vanuit het Rijk en € 2.250.000 aan uitgaven binnen het sociaal domein. In dat geval is het begrotingssaldo voor alle jaren negatief.

Bij het meest tegenvallende scenario tonen we de bedragen uit de bandbreedtes die zorgen voor de meest negatieve begrotingssaldi. Het structurele begrotingssaldo voor 2027 kent een negatief saldo van € 1.968.000, oplopend tot een tekort van € 3.273.000 in 2030.

Regulier saldo

De reguliere saldi van de kadernota tonen in alle scenario's een negatief beeld over alle jaarschijven. Daarbij valt op dat 2028 het grootste negatieve saldo laat zien. Dit wordt veroorzaakt door lagere Rijksinkomsten.

Structureel saldo

Op grond van het BBV (Besluit Begroting en Verantwoording) moet ons begrotingssaldo structureel sluitend zijn, zonder de incidentele baten en lasten mee te nemen. Incidentele lasten zien we voornamelijk in 2027. Ook structureel zijn de saldi in alle scenario's overwegend negatief. In 2027 zien we een positief saldo van € 532.000 in het meest gunstige scenario tot een tekort van bijna € 2 miljoen in een tegenvallend scenario. Voor het laatste begrotingsjaar, 2030, zien we afhankelijk van het scenario een tekort tussen de € 0,8 miljoen en € 3,3 miljoen.

Sluitende begroting

Bij de programmabegroting moeten we een sluitend saldo presenteren. Dit is alleen het geval in het meevallende scenario. Richting de programmabegroting actualiseren we nogmaals de budgetten. Wanneer nodig worden de vorig jaar aangedragen ombuigingsmogelijkheden opnieuw bekeken. Uitgangspunt voor de Programmabegroting 2027-2030 is een positief structureel saldo voor het jaar 2027.