a. Algemeen

Bij het opstellen van de begroting voor 2026 houden we rekening met het Besluit begroting en verantwoording provincies en gemeenten (BBV). De basis voor de begroting bestaat uit het bestaande beleid volgens de vastgestelde begroting 2025, aangevuld met de begrotingswijzigingen tot aan de raadsvergadering van 3 juli 2025.

b. Tijdpad bestuurlijke behandeling

Voor de bestuurlijke behandeling en besluitvorming hanteren we voorlopig het volgende schema:

|

Actie |

Datum |

|

Verzending |

25 september 2025 |

|

Begrotingsmarkt (beeldvorming) |

6 oktober 2025 |

|

Oordeelsvormende raad |

30 oktober 2025 |

|

Vaststellen begroting |

6 november 2025 |

|

Toezenden begroting aan Gedeputeerde Staten |

14 november 2025 |

c. Gemeentelijke belastingen

Bij het vaststellen van de gemeentelijke belastingen hanteren we de volgende uitgangspunten:

- De rioolheffing moet 100% kostendekkendheid zijn conform het vastgestelde Gemeentelijk RioleringsPlan. Herijking van de rioolheffing volgt in de begroting 2026;

- De afvalstoffenheffing moet 100% kostendekkendheid zijn;

- De OZB voor woningen en niet-woningen wordt jaarlijks met de inflatie verhoogd. Hierbij wordt uitgegaan van het indexcijfer “Prijs overheidsconsumptie, netto materieel” (IMOC). Op basis van het CEP 2025 bedraagt de prognose voor 2026 2,1%. Hiervan kan worden afgeweken als wordt besloten om de OZB als ombuiging te verhogen;

- De toeristenbelasting wordt ingezet als algemeen dekkingsmiddel. Het tarief voor 2026 blijft voorlopig gehandhaafd op € 1,25, tenzij wordt besloten om de toeristenbelasting als ombuiging te verhogen;

- Tarieven die niet door het Rijk worden vastgesteld worden verhoogd met het prijsindexcijfer “Prijs materiele overheidsconsumptie” (IMOC) uit de meicirculaire 2025, tenzij wetgeving of bestaand beleid anders bepaalt. De prognose voor 2026 bedraagt 2,1% (bron: CEP 2025).

d. Prijsstijgingen levering goederen en diensten

Exploitatiebudgetten

- De ramingen voor de levering van goederen en diensten worden aangepast aan het gestegen prijspeil. Hierbij wordt uitgegaan van het indexcijfer “Prijs overheidsconsumptie, netto materieel” (IMOC) uit de meicirculaire 2025. Op basis van het CEP 2025 bedraagt de prognose voor 2026 2,1%.

- Voor de jaren 2027-2029 wordt uitgegaan van een prijsmutatie van 0% ten opzichte van 2026. De reden hiervoor is dat we meerjarig in constante prijzen ramen.

Investeringskredieten

- (Restant)kredieten / projecten groter dan € 1.000.000, evenals kredieten voor de grondexploitatie, worden jaarlijks geïndexeerd;

- De basis voor de indexering is het indexcijfer “Prijs bruto overheidsinvesteringen”(IBOI). Dit cijfer wordt jaarlijks gepubliceerd in de meicirculaire. Op basis van het CEP 2025 bedraagt de prognose voor 2026 3,0%;

- In sommige gevallen zijn er betere, branche specifieke indexen beschikbaar of zijn specifieke afspraken gemaakt voor een bepaalde investering. Bijvoorbeeld bij de grondexploitatie werken we met specifieke indexen van het Bureau Documentatie Bouwwezen (BDB).

e. Personele kosten

Formatie

- We gaan uit van de toegestane formatie zoals vermeld in de formatiebegroting;

- Er wordt rekening gehouden met eventuele aanvullende besluitvorming die sindsdien heeft plaatsgevonden.

Loonkosten

- De formatiebegroting wordt opgesteld op basis van het maximum van het betreffende functieniveau volgens de meest recent vastgestelde cao;

- De huidige cao loopt tot en met 31 maart 2025. Op basis van het indexcijfer “Prijs overheidsconsumptie, beloning werknemers” ramen we een loonkostenstijging 2026 op 1,8% (bron: CEP feb 2025). Het definitieve indexcijfer wordt in de meicirculaire 2025 gepubliceerd.

Inhuur derden

- Jaarlijks is er door onder meer vacatures en overgangstijd bij personeelswisselingen een onderbesteding ten opzichte van de raming. Van deze onderbesteding wordt 2% beschikbaar gesteld voor de inhuur van extern personeel. Dit budget wordt toegevoegd aan de reguliere raming voor het inhuren van extern personeel voor vervanging bij ziekte en tijdelijke personele tekorten (2% van de loonsom). Hiermee is in totaal 4% van de loonsom beschikbaar voor inhuur.

Opleidingskosten

- De raming voor opleidingskosten bedraagt 1,5% van de loonsom.

f. Bijdragen aan samenwerkingsverbanden en subsidies

De raming van de bijdrage aan gemeenschappelijke regelingen en gesubsidieerde instellingen is gebaseerd op de door deze organisaties te overleggen begroting voor 2026.

De (budget)subsidies worden aangepast volgens de uitgangspunten van de subsidieverordening.

In de Nota “Harmonisering budgetsubsidies” is bepaald dat de indexering gebeurt op basis van een gewogen gemiddelde van de volgende indexcijfers:

- “Prijs overheidsconsumptie, netto materieel” (IMOC); weging 1/3 deel;

- “Prijs overheidsconsumptie, beloning werknemers”; weging 2/3 deel.

Voorlopig gaan we ervan uit dat de budgetsubsidies 2026 worden aangepast met 1,9% (bron: CEP 2025). Het definitieve percentage wordt bepaald op basis van de meicirculaire 2025.

g. Wetswijzigingen

Wanneer er sprake is van wetswijzigingen of ander beleid van hogere overheden, worden de daarmee samenhangende lasten en baten zo goed mogelijk ingeschat, ook al zijn er geen historische gegevens beschikbaar.

h. Autonome ontwikkelingen

Deze ontwikkelingen betreffen vooral veranderingen in aantallen die de gemeente, binnen het kader van het bestaande beleid, niet kan beïnvloeden. Ook kunnen dergelijke ontwikkelingen voortkomen uit eerder afgesloten contracten of samenwerkingsverbanden.

Voorbeelden hiervan zijn het aantal inwoners, het aantal woningen, het aantal bijstandsontvangers, contracten, het aantal bouwvergunningen, het aantal huwelijken, enz. Hoewel de aantallen per 1 januari 2025 niet definitief zijn, is een reële inschatting noodzakelijk.

Op basis van inschatting wordt uitgegaan van de volgende gegevens:

| Aantal inwoners | |

| 1-1-2025 | 36.992 |

| 1-1-2026 | 37.421 |

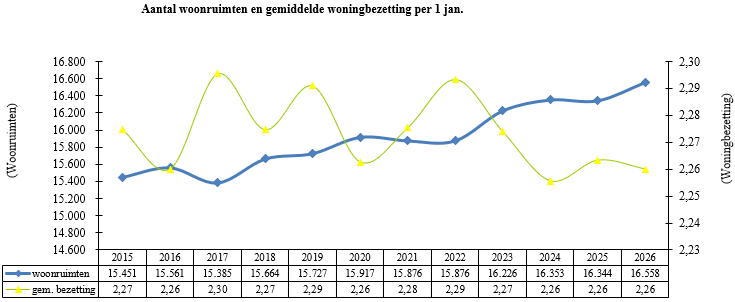

| Aantal woonruimten | |

| 1-1-2025 | 16.344 |

| 1-1-2026 | 16.558 |

Voor 2026 en de daaropvolgende jaren zijn de aantallen constant gehouden. Dit geldt ook voor de berekening van de Algemene uitkering uit het Gemeentefonds. Het uitgangspunt is dat een eventuele toename in het aantal inwoners en woningen weliswaar tot hogere uitgaven leidt, maar deze worden gecompenseerd door een hogere Algemene uitkering. Bij een afname geldt hetzelfde principe.

i. Kapitaallasten (rente en afschrijving)

Staat van activa

- In de staat van activa worden alle investeringen opgenomen die zijn goedgekeurd tot en met de raadsvergadering van 3 juli 2025. Voor vervangingsinvesteringen in de periode 2026-2029 worden de ramingen gebaseerd op de bedrijfseconomische levensduur, waarbij de technische noodzaak bij vervanging ook beoordeeld wordt;

- De volledige kapitaallasten van vervangingsinvesteringen worden opgenomen in het jaar na ingebruikname (dus de kapitaallasten van een investering die in 2026 in gebruik wordt genomen, worden in de begroting van 2027 opgenomen);

- Voor de berekening van kapitaallasten in 2026 wordt aangenomen dat alle investeringen volledig voltooid en betaald zijn per 1 januari 2026. Dit betekent dat in de begroting 2026 de volledige kapitaallasten voor verschillende producten worden opgenomen.

Nieuwe investeringen

- De nieuwe investeringen 2026-2029 maken deel uit van het besluitvormingsproces. Bij honorering zal er in de begroting een raming voor kapitaallasten en de eventuele exploitatielasten worden opgenomen;

- Ook hierbij geldt dat de kapitaallasten optreden in het jaar na de ingebruikname van de investering (dus de kapitaallasten van een in gebruik genomen investering in 2026 wordt in 2027 in de begroting opgenomen).

j. Rentepercentages

Hierna volgt de werkwijze die we hanteren voor de rentepercentages.

|

Onderwerp (kaderstellend) bestuurlijk besluit |

Werkwijze gemeente Montferland |

| I. Wordt rente aan de eigen (interne) financieringsmiddelen toegevoegd? |

Op grond van het BBV mag aan voorzieningen geen rente worden toegevoegd. Deze lijn wordt door de BBV ook geadviseerd voor de reserves.

|

|

II. Wordt een omslagrente berekend om de rente aan producten toe te rekenen? |

Ja.

|

|

III. Welk percentage wordt gekozen (marktrente, gemiddelde vermogenskostenvoet, gemiddelde rentevoet over geleend geld of gedifferentieerde rentepercentages?) |

Nieuwe activa |

|

IV. Wordt een omslagrente berekend om de rente aan grondexploitaties toe te rekenen? |

Ja |

|

V. Welk rentepercentage wordt hierbij gekozen (marktrente, gemiddelde vermogenskostenvoet, gemiddelde rentevoet) over geleend geld en eigen (interne) financieringsmiddelen of gedifferentieerde rentepercentages? |

Er wordt gekozen voor een rente van 1,5% |

Financieringslasten

We gaan uit van de volgende percentages bij de berekening van de rentelasten:

|

Soort Rente |

Percentage |

Toelichting |

|

Rente over het financieringstekort tot aan de kasgeldlimiet |

3 |

Tekort zal worden gefinancierd met korte financieringsmiddelen (m.n. rekening-courant; daggeld; kasgeld) |

|

Rente op te nemen vaste geldlening |

3 |

Gelet op de ontwikkelingen op de kapitaalmarkt en de hierbij fluctuerende percentages voor langlopende geldleningen hanteren we hetzelfde percentage van 3 die we ook voor de nieuwe investeringen berekenen. |

|

Rendement over uitgezette |

1,5 |

|

Een geraamd financieringstekort wordt opgevangen door het opnemen van een raming voor kortlopende leningen (tot de kasgeldlimiet) en de rest door een raming voor de rentelast van een vaste geldlening.

k. Algemene uitkering

De raming voor de Algemene uitkering uit het Gemeentefonds is gebaseerd op de meicirculaire 2025 van het Ministerie van BZK. Hierbij houden we rekening met de eerder genoemde aantallen woningen en inwoners. Voor de meerjarige ontwikkeling van de Algemene uitkering 2026-2029 gebruiken we constante prijzen, gebaseerd op het verwachte loon- en prijsniveau van 2026.

l. Raming Onvoorzien

Volgens BBV-richtlijnen moet er een post voor onvoorziene uitgaven worden opgenomen. De hoogte van deze post is niet wettelijk voorgeschreven en bedraagt € 10.000 op de kostenplaats ‘Onvoorzien’.

m. Overhead

De directe loonkosten worden verdeeld op basis van ervaringscijfers. De overhead wordt niet verdeeld, maar volgens BBV verzameld in het overzicht "kosten overhead".

Er zijn twee uitzonderingen voor overhead opgenomen in de regelgeving:

- Aan lokale heffingen en leges kan fictief een aandeel in de kosten van overhead toegerekend worden (extra comptabel, dus buiten de boekhouding om), en

- Aan de grondexploitatie, investeringen en projecten met een subsidiebijdrage/bijdrage van derden kan een aandeel in de overheadkosten toegerekend worden (intra-comptabel, dus in de boekhouding).

In de financiële verordening 2025 is vastgelegd dat de overheadkosten volledig worden omgeslagen naar lokale heffingen, grondexploitatie en investeringen naar rato van de personeelslasten en kosten van inhuur van de betrokken taakvelden en de totale personeelslasten en kosten van inhuur van alle taakvelden.