De Kadernota 2026-2029 heeft als doel u te informeren over de beleidsmatige en financiële ontwikkelingen. Bovendien legt het de kaders vast waarbinnen de begroting wordt opgesteld. We geven een overzicht van het financiële perspectief voor de jaren 2026-2029.

Met deze informatie kunt u vooraf richting geven en kaders stellen voor het college bij het opstellen van de Programmabegroting 2026-2029. De Kadernota bevat ook de financiële basis voor de komende begroting.

De besluitvorming vindt plaats bij het vaststellen van de Programmabegroting 2026-2029.

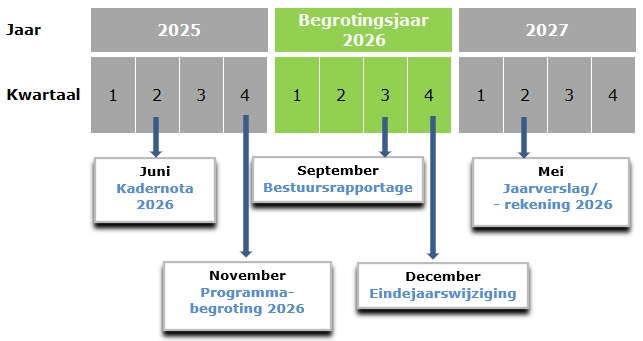

Planning & Control cyclus 2026

1. Inleiding

Hier presenteren wij de Kadernota 2026, het eerste document in de begrotingscyclus van 2026. Deze Kadernota is de vierde en laatste in de huidige raadsperiode en volgt qua opzet de structuur van de Kadernota van vorig jaar.

De bespreking van de Kadernota is gepland op drie momenten: op 26 mei (beeldvormend), 5 juni (oordeelsvormend) en 12 juni (besluitvormend).

1.1 Doel Kadernota 2026

1.2 Samenvatting

Elk voorjaar stelt de gemeente een kadernota op. Dit document bevat de belangrijkste uitgangspunten die nodig zijn om in het najaar een gedetailleerde programmabegroting vast te stellen. De gemeenteraad stelt de Kadernota 2026 vast, waardoor er duidelijkheid komt over hoeveel geld er beschikbaar is en hoe er wordt omgegaan met financiële onzekerheden en de beleidsvoornemens.

Ombuigingen

De steeds verdere uitbreiding van taken en onzekerheden over de inkomsten vanuit het Rijk zorgen voor financiële uitdagingen. Mede daardoor heeft de gemeenteraad op 14 november 2024 de motie 'Besturen is vooruit zien' ingediend waarin gevraagd wordt om scenario's voor ombuigingen in kaart te brengen. Deze scenario's helpen om tijdig maatregelen te kunnen nemen. Om grip te krijgen op de financiële ontwikkelingen is een vroegtijdige start gemaakt met het Kadernotaproces en zijn ombuigingsmogelijkheden in beeld gebracht. Daarover meer in paragraaf 2.1.

Nieuw beleid

De financiële ruimte voor nieuw beleid is beperkt. Daarom is gekozen voor een nieuw beleidsarme Kadernota. In 2026 willen we investeren in verkeersveiligheid vooruitlopend op het uitvoeringsprogramma van het mobiliteitsplan, zoals maatregelen bij de Nevelhorst in Didam. Ook willen we inzetten op een nieuw speelbeleid, waarmee we het huidige speellandschap in stand willen houden en van impulsen willen voorzien voor de doelgroep 8+ en inclusie. In deze kadernota houden we verder rekening met de herijking van het beleid voor recreatie en toerisme.

Autonome ontwikkelingen

Het is van belang om tijdig inzicht te hebben in ontwikkelingen die van invloed kunnen zijn op de uitvoering binnen het bestaande beleid. Deze zogenoemde autonome ontwikkelingen betreffen externe invloeden die zich voordoen buiten directe beleidskeuzes van de gemeente om, maar die wel impact hebben op zowel de uitvoering als de financiële positie. Dergelijke ontwikkelingen kunnen zich voordoen op gemeentelijk, regionaal, nationaal of globaal niveau. Voorbeelden zijn prijsstijgingen, ontwikkelingen op de arbeidsmarkt, woningbouw of de inkoop van het sociaal domein.

De autonome ontwikkelingen per programma worden toegelicht in paragraaf 2.3.

Financiële ontwikkelingen

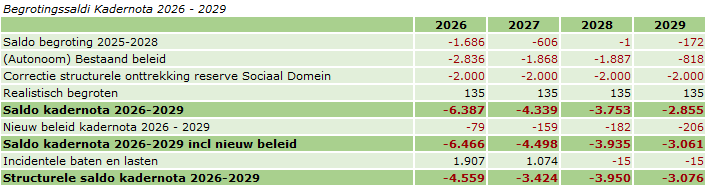

Het ravijnjaar 2026 staat voor de deur. Dat is terug te zien aan de begrotingssaldi die hieronder worden getoond. Mede daarom zijn ombuigingsmogelijkheden in beeld gebracht en is nadruk gelegd op realistisch begroten.

(bedrag x € 1.000, "-" = nadeel)

Regulier saldo

De reguliere saldi van de Kadernota geven een negatief beeld weer over alle jaarschijven. Daarbij valt op dat in 2026 het saldo bijna € 6,5 miljoen negatief is en dit afloopt naar een ruime € 3 miljoen in 2029.

Structureel saldo

Volgens het BBV (Besluit Begroting en Verantwoording) moet ons begrotingssaldo structureel sluitend zijn, dus met uitsluiting van de incidentele baten en lasten. Met andere woorden: de structurele uitgaven moeten door de structurele inkomsten betaald kunnen worden. In 2026 en 2027 hebben we vooral incidentele lasten als gevolg van het raadsakkoord. Ook structureel, dus zonder de incidentele lasten, zijn de saldi in alle jaarschijven negatief: van € 4,5 miljoen in 2026 naar ruim € 3 miljoen in 2029.

Zoals bij '1.3 Ontwikkelingen na vaststelling van de begroting 2025' aangegeven heeft het Rijk extra middelen beschikbaar gesteld voor gemeenten. Wat dit exact voor gemeente Montferland betekent wordt bekend in de meicirculaire. Omdat de meicirculaire verschijnt tijdens de bespreking van de Kadernota door de gemeenteraad, kan de nieuwe informatie niet meer in de Kadernota worden verwerkt. Daarom zal dit worden meegenomen in de Programmabegroting. Het voorstel is daarom om in de Kadernota nog geen ombuigingen door te voeren. Eventuele noodzakelijke of gewenste ombuigingen zullen pas in de Programmabegroting 2026-2029 worden opgenomen. De voorgenomen aanpak is om eerst scenario 1 eerst volledig of gedeeltelijk in te zetten. Het gedeeltelijk inzetten betekent dat binnen categorie A keuzes worden gemaakt welke ombuigingsmogelijkheden wel en niet gebruikt worden, afhankelijk van het te realiseren bedrag.

1.3 Ontwikkelingen na vaststelling van de begroting 2025

Sinds de vaststelling van de begroting 2025 zijn er verschillende ontwikkelingen die van invloed kunnen zijn op de gemeentelijke begroting. Wat is er sindsdien gebeurd?

Actualisatie beheerplannen

Bij de begroting 2025 was bekend dat de beheerplannen voor Openbare Verlichting en Civiele Kunstwerken moesten worden geactualiseerd. Dit kwam dan ook terug als opmerking in de toezichtsbrief vanuit de provincie. Inmiddels zijn deze beheerplannen daadwerkelijk geactualiseerd. De financiële gevolgen hiervan zijn verwerkt in deze Kadernota. Ook het beheerplan Wegen is nu structureel opgenomen. Meer hierover leest u in paragraaf 3.1.

Onzekere Rijksinkomsten

2026 komt eraan: het jaar dat wordt aangeduid als het ravijnjaar. Vanaf 2026 krijgen gemeenten onvoldoende geld van het Rijk om hun taken uit te voeren. Het kabinet kort het gemeentefonds dan met maar liefst € 2,4 miljard landelijk. Gemeenten in Nederland zijn voor gemiddeld 70% van hun inkomsten afhankelijk van het Rijk. Als dat ineens minder wordt, merken gemeenten dat meteen.

De afgelopen maanden hebben het Rijk en medeoverheden intensieve gesprekken gevoerd om invulling te geven aan een gedeelde verantwoordelijkheid. Op 16 april 2025 werd bekend dat de Voorjaarsnota van het Rijk extra middelen bevat voor jeugdzorg en gemeenten, namelijk € 3 miljard voor 2025 tot en met 2027.

Wat dit exact betekent voor onze gemeente, wordt duidelijk bij de publicatie van de meicirculaire en is daarom nog niet verwerkt in deze Kadernota. Wel is op basis van voorlopige inzichten een eerste inschatting te maken. De verwachting is dat de Voorjaarsnota een voordeel oplevert tussen de € 2,5 tot € 3,5 miljoen in de jaren 2026 en 2027. Vanaf 2028 wordt een voordeel verwacht tussen de € 0,5 en € 1,5 miljoen, waardoor het ravijnjaar, dat oorspronkelijk in 2026 zou beginnen, nu naar 2028 lijkt te verschuiven.

Ombuigingsmogelijkheden

Gezien de financiële situatie en de bekende ontwikkelingen zijn ombuigingsmogelijkheden in kaart gebracht. In paragraaf 2.1 en in de bijlagen gaan we hier verder op in. De invloed van de extra middelen uit de Voorjaarsnota op de opgave voor ombuigingen is op dit moment nog niet bekend. Los van de uitkomst van de Voorjaarsnota kan de gemeente er echter voor kiezen om ombuigingen door te voeren, bijvoorbeeld met het oog op het structurele perspectief vanaf 2028.

Overige ontwikkelingen

In paragraaf 2.3 Autonome ontwikkelingen vindt u een toelichting op autonome en wettelijke ontwikkelingen binnen de programma's.

Voor een overzicht van voorstellen voor nieuw beleid in 2026 verwijzen we naar paragraaf 2.2 Nieuw beleid 2026-2029.

1.4 Leeswijzer

De Kadernota is als volgt opgebouwd:

- Hoofdstuk 2: Hier behandelen we de strategische thema’s. We rapporteren over nieuw beleid en andere ontwikkelingen binnen de programma’s. Daarnaast komen de bouwgrondexploitaties aan bod. Binnen al deze onderwerpen heeft de raad verschillende keuzemogelijkheden.

- Hoofdstuk 3: Dit hoofdstuk bevat het financiële meerjarenperspectief, onderverdeeld in exploitatie en vermogen.

- Hoofdstuk 4: Hier staan de financiële grondslagen en uitgangspunten voor de Programmabegroting 2026-2029.

- Hoofdstuk 5: Bevat het besluit tot vaststelling.