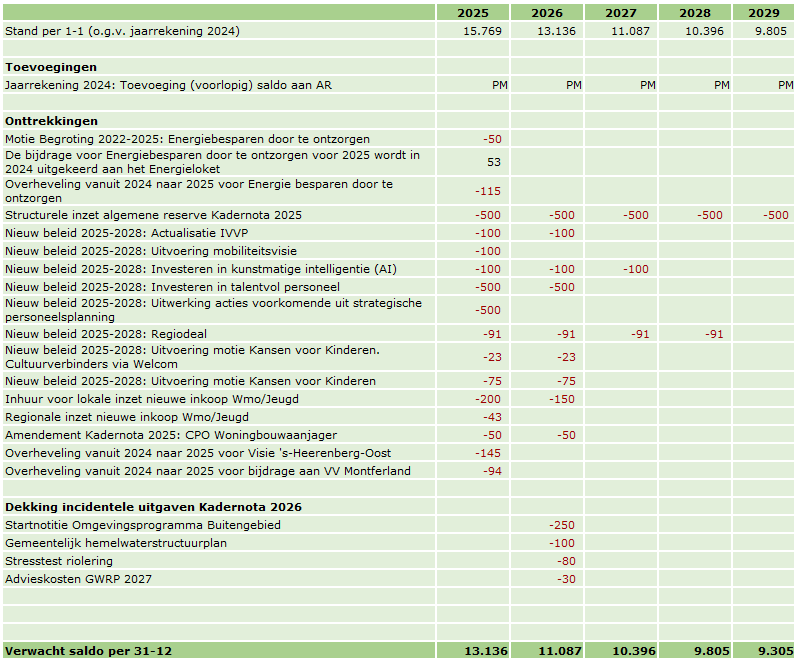

Algemene Reserve

De Algemene Reserve is een belangrijk onderdeel van ons (weerstands)vermogen. Hieronder volgt een overzicht van het verloop van onze Algemene Reserve, waarbij alle wijzigingen voortvloeien uit eerdere besluitvorming.

(bedrag x € 1.000, "-" = nadeel)

Ontwikkeling Algemene Reserve

Volgens de Nota Reserves en Voorzieningen 2022 streven we naar een weerstandsratio van minimaal 2,0 (uitstekend). In de jaarrekening 2024 is de risicoanalyse geactualiseerd en is geconcludeerd dat de hoogte van de Algemene Reserve van uitstekende omvang is. De berekende ratio bedraagt 2,6 ten opzichte van 3,6 in 2023.

De nog steeds uitstekende weerstandsratio is voornamelijk te danken aan onze reserve van € 14,3 miljoen uit de verkoop van Nuon-aandelen. Exclusief deze Nuon-reserve bedraagt de ratio 1,5, wat als ‘ruim voldoende’ wordt gekwalificeerd. Op dit moment is onze Algemene Reserve dus voldoende om de risico’s te kunnen afdekken.

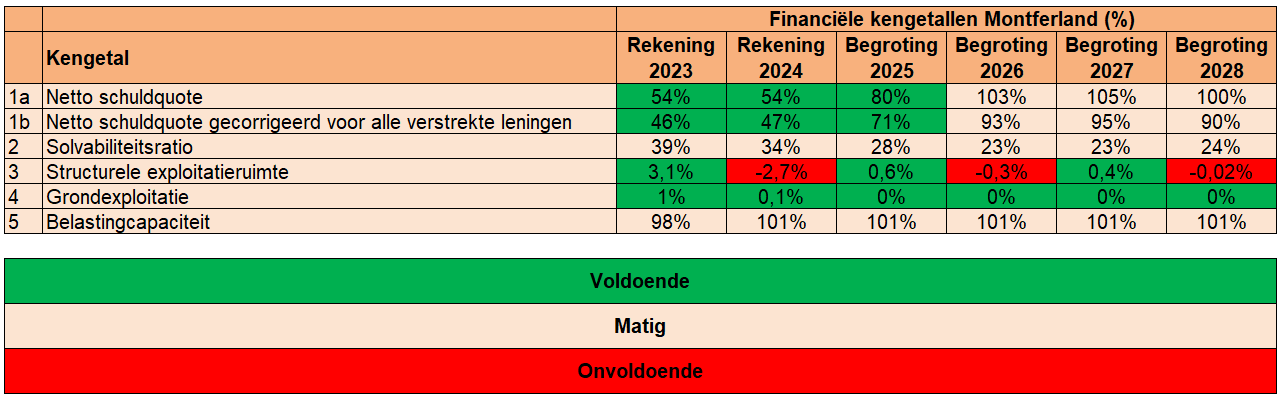

Financiële kengetallen

Onderstaande vijf financiële kengetallen samen geven een beeld van de financiële ontwikkelingen in de gemeente. Alleen, één los kengetal geeft weinig inzicht in de totale financiële positie. Bijvoorbeeld, of een hoge schuldquote nadelig is voor een gemeente hangt af van factoren zoals het eigen vermogen en de kans op schuldaflossing. Hier volgt een toelichting op de verschillende kengetallen.

Het is belangrijk om te vermelden dat deze kengetallen zijn gebaseerd op de jaarrekening 2024 en Programmabegroting 2025-2028. De gegevens zijn niet geactualiseerd naar aanleiding van de prognoses in deze Kadernota.

Hieronder een korte uitleg per kengetal.

Weerbaarheid: Kan de gemeente tegen een stootje?

Netto schuldquote (ongecorrigeerd): De niet gecorrigeerde netto schuldquote geeft het risico weer voor de gemeente als derden, zoals een woningcorporatie die geld heeft geleend van de gemeente, hun verplichtingen niet nakomen. Hoe lager dit percentage, hoe beter.

Netto schuldquote (gecorrigeerd): De netto schuldquote geeft aan of de gemeente in staat is de schulden terug te betalen waarvoor zij volledig zelf verantwoordelijk is. Ook hier geldt: hoe lager dit percentage, hoe beter.

Solvabiliteit: Dit laat zien in hoeverre de gemeente in staat is haar financiële verplichtingen na te komen. Het wordt berekend op basis van het eigen vermogen en de bezittingen van de gemeente. Hoe hoger dit percentage, hoe beter.

Grondexploitatie: Het kengetal geeft aan hoe groot de waarde van de gemeentelijke grondpositie is ten opzichte van de totale (geraamde) baten. Hoe lager dit percentage, hoe minder risicovol.

Wendbaarheid: Kan de gemeente zich relatief snel aanpassen aan veranderende omstandigheden?

Hierbij zijn de volgende kengetallen van belang:

Belastingcapaciteit: Dit meet de mogelijkheid van de gemeente om financiële tegenvallers op te vangen of ruimte te creëren voor nieuw beleid in het volgende begrotingsjaar. Hoe lager dit percentage, hoe beter.

Structurele exploitatieruimte: Dit kengetal vergelijkt de structurele baten en lasten met de totale baten en geeft aan hoe groot de structurele exploitatieruimte is. Hoe hoger dit percentage, hoe beter.

De financiële kengetallen moeten gezamenlijk worden bekeken om onze financiële positie goed te beoordelen. In 2024 is onze schuldquote gelijk gebleven ten opzichte van 2023. Onze solvabiliteit is met 5% gedaald ten opzichte van 2023. De structurele exploitatieruimte is in 2024 lager dan in 2023, mede door een andere manier van berekenen.

In 2024 vallen drie kengetallen in de categorie voldoende (netto schuldquote, netto schuldquote gecorrigeerd en grondexploitatie), twee in de categorie matig (solvabiliteitsratio en belastingcapaciteit) en één in de categorie onvoldoende (structurele exploitatieruimte) . Dit wordt met name veroorzaakt door het negatieve saldo van lasten en baten in de jaarrekening 2024. Er wordt meer onttrokken aan het eigen vermogen dan dat er toegevoegd wordt. Per saldo teren we dus in het op het Eigen Vermogen. Rekening houdend met ons uitstekende weerstandsvermogen kunnen we concluderen dat we de financiële positie van onze gemeente als voldoende kunnen kwalificeren.

Financiering

In de begroting 2026 worden de kapitaallasten (rente- en afschrijvingen) opnieuw berekend waarbij de volgende aspecten van belang zijn:

- Hoe ontwikkelen zich de boekwaarden van de activa en de grondexploitatie?

- Zijn er in de periode 2026 – 2029 vaste geldleningen die aflopen en/of moeten er nieuwe geldleningen worden aangetrokken?

- Hoe ontwikkelt zich de rente op de kapitaal- en geldmarkt?

- Hoe ontwikkelt zich onze reserve- en voorzieningenpositie?

Wijzigingen in deze gebieden beïnvloeden het totaal aan kapitaallasten (ongeveer € 8 miljoen) in positieve of negatieve zin. Een definitief overzicht van deze aspecten is beschikbaar bij het opstellen van de begroting 2026.

In 2025 is een lening van 25 miljoen euro afgesloten. De verdere financieringsbehoefte hangt af van de ontwikkelingen rondom de door de gemeenteraad goedgekeurde investeringen en de grondexploitaties. De gemeente maakt immers gebruik van totaalfinanciering, waarbij de benodigde middelen voor verschillende investeringen worden gebundeld. Het geld uit de reserves wordt niet strikt toegewezen aan een specifieke project, maar verdeelt zich over meerdere plannen. Dit kan de indruk wekken dat er voldoende geld beschikbaar is, terwijl de gemeente bij nieuwe projecten mogelijk toch extra leningen moet afsluiten.

Solvabiliteit

Solvabiliteit geeft aan hoe goed de gemeente in staat is haar financiële verplichtingen na te komen. Dit wordt berekend op basis van het eigen vermogen en de bezittingen van de gemeente. Hoe hoger de solvabiliteitsratio, hoe beter. De ratio was in 2021 33%, in 2022 37% en in 2023 39% wat een positieve trend laat zien. Alleen de solvabiliteit valt nog steeds in de categorie ‘matig’ (20%-50%), dus verdere aandacht is nodig.

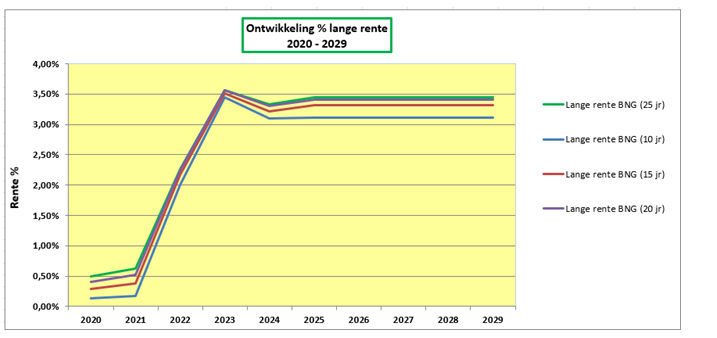

Renteontwikkeling

De lange termijnrente lijkt zich voor de komende jaren te stabiliseren tussen de 3,0% en 3,5%. De rente voor kortlopende leningen ligt rond de 3%.